Tuyên bố Kích thước Chung (Ý nghĩa, Ví dụ) | 2 loại hàng đầu

Tuyên bố Kích thước Chung là gì?

Quy mô chung của báo cáo tài chính là một kỹ thuật được sử dụng để xác định nơi một công ty đã sử dụng các nguồn lực của mình và các nguồn lực đó được phân bổ theo tỷ lệ nào giữa các tài khoản bảng cân đối kế toán và báo cáo thu nhập. Phân tích xác định tỷ trọng tương đối của từng tài khoản và tỷ trọng của tài khoản đó trong nguồn tài sản hoặc việc tạo ra doanh thu.

Theo quy mô chung, mỗi yếu tố của báo cáo tài chính (Cả Báo cáo thu nhập và Bảng cân đối kế toán) được thể hiện dưới dạng tỷ lệ phần trăm của một khoản mục khác. Tài sản, nợ phải trả và vốn cổ phần được biểu thị bằng tỷ lệ phần trăm của tổng tài sản. Trong trường hợp Báo cáo thu nhập, mỗi yếu tố của thu nhập và chi tiêu được xác định là một tỷ lệ phần trăm của tổng doanh thu.

Có hai loại Báo cáo quy mô chung - a) Bảng cân đối kế toán & b) Báo cáo thu nhập

# 1 - Báo cáo quy mô chung của Bảng cân đối kế toán

Để làm ví dụ về quy mô chung, chúng ta hãy lấy bảng cân đối kế toán của các công ty thuộc nhóm Tata vào ngày 30.09.2016.

Nếu chúng ta chỉ nhìn vào bảng cân đối kế toán trên, nó không có nhiều ý nghĩa.

Hãy để tôi chuyển đổi từng yếu tố của bảng cân đối kế toán này theo tỷ lệ phần trăm của “ Tổng” , là 119.020 (kích thước phổ biến của bảng cân đối kế toán) . Khi đó bảng cân đối sẽ xuất hiện như sau:

Bây giờ hãy xem bảng cân đối kế toán trên. Trông trực quan nhiều phải không? Khi chúng tôi thực hiện quy mô chung, dữ liệu cung cấp thông tin chi tiết về tài chính.

Trong trường hợp này, để tạo ra kích thước chung của Bảng cân đối kế toán, chúng tôi đã quy đổi tất cả các yếu tố của bảng cân đối thành phần trăm của tổng số. -

Trên cơ sở độc lập, chúng ta có thể rút ra các kết luận sau từ bảng cân đối kế toán:

- Dự trữ & thặng dư, 58,3%, là phần cao nhất. Công ty đang có một lượng lớn dự trữ.

- Hệ số nợ trên vốn chủ sở hữu của công ty này là (19,6 ÷ 1) = 0,33, là mức thấp. Điều đó có nghĩa là công ty không sử dụng đủ nợ. Nợ càng nhiều mang lại đòn bẩy tài chính và tiết kiệm thuế.

- Phần lớn dự trữ và một phần thặng dư được đầu tư vào các khoản đầu tư phi vãng lai.

- Hầu hết các khoản vay dài hạn được đầu tư vào tài sản cố định.

- Công ty chủ yếu đầu tư vào Các khoản đầu tư không hiện tại hơn các khoản đầu tư hiện tại.

- Công ty là một công ty sử dụng nhiều vốn đầu tư vào tài sản dài hạn (Đặc biệt là tài sản cố định rất cao, gần 42,5%)

- Phải thu khách hàng của công ty là 0,7%, trong khi phải trả người bán là 5,6%. Điều đó có nghĩa là công ty không cấp nhiều tín dụng cho các con nợ, trong khi công ty đang hưởng thời hạn tín dụng từ các chủ nợ của mình.

Như đã thấy ở trên, báo cáo quy mô chung có thể cung cấp cho bạn nhiều hiểu biết sâu sắc hơn về tình hình tài chính của công ty so với khi bạn nhìn vào cùng một cách khác.

Báo cáo quy mô chung của Bảng cân đối kế toán Qua các thời kỳ

Tiếp theo ví dụ về quy mô chung ở trên, bây giờ chúng ta hãy so sánh bảng cân đối kế toán hai năm của cùng một công ty.

Hãy để chúng tôi chuyển đổi tương tự thành các điều khoản tỷ lệ phần trăm và rút ra một số kết luận.

Sau khi chuyển đổi bảng cân đối kế toán hai năm, chúng ta có thể suy ra điều đó.

- Dự trữ tăng nhẹ 2% so với năm 2015. Điều đó có nghĩa là khả năng sinh lời phải tăng lên.

- Vay dài hạn giảm 1%; điều này có nghĩa là một số khoản hoàn trả cận biên của các khoản vay đã phải xảy ra.

- Vay ngắn hạn tăng 1,7%.

- Mức tồn kho hầu như không thay đổi.

- Có một sự gia tăng cận biên trong các khoản phải thu thương mại.

- Vốn cổ phần được giữ nguyên, nghĩa là không có đợt phát hành vốn mới nào.

# 2 - Báo cáo quy mô chung của Báo cáo thu nhập

Bây giờ chúng ta hãy thực hiện quy mô chung của Báo cáo thu nhập cho các kỳ khác nhau và phân tích giống nhau trên cơ sở kỳ riêng lẻ và cho các năm khác nhau. Sau đây là tài khoản P&L của một công ty thuộc tập đoàn Tata.

Một mặt phẳng nhìn vào Báo cáo thu nhập ở trên có thể gây nhầm lẫn. Vì vậy, hãy chuyển đổi giống như tỷ lệ phần trăm doanh số bán hàng hoặc Tổng thu nhập từ hoạt động kinh doanh. (Kích thước chung của Báo cáo thu nhập)

Các kết luận sau đây có thể được rút ra sau khi chuyển đổi các báo cáo tài chính giống như quy mô chung và so sánh qua các thời kỳ.

- Tỷ lệ mua thép thành phẩm, bán thành phẩm và các sản phẩm khác cũng giảm do tỷ lệ này giảm từ 3,3% trong tháng 12 năm 2015 xuống 1,4% trong tháng 12 năm 2016.

- Tiêu thụ nguyên liệu thô ở mức ~ 23% vẫn theo xu hướng trước đây.

- Chi phí nhân viên giảm từ 11% vào tháng 12 năm 2015 xuống còn 8,5% vào tháng 12 năm 2016

- Chi phí điện cũng giảm từ 6% xuống 5% vào tháng 12 năm 2016

- Tổng chi phí giảm đáng kể từ 91,5% tháng 12/2015 xuống 82,2% tháng 12/2016

- Chi phí thuế thu nhập tăng ba lần từ 1,6% vào tháng 12 năm 2015 lên 4,2% vào tháng 12 năm 2016

Trên cơ sở độc lập (tức là, bằng cách phân tích một giai đoạn duy nhất), các kết luận sau đây có thể được rút ra.

- Nguyên liệu thô đóng góp vào chi phí cao trong quá trình sản xuất, chiếm gần 23% trên mỗi lần bán hàng.

- Tỷ suất sinh lời ròng của giai đoạn tháng 12 năm 2016 là 8,5%

- Vì LNTT là 12,7% và chi phí thuế là 4,2% doanh thu nên thuế suất công ty là khoảng 30%

- Công ty có số lượng hàng đóng cửa nhiều hơn số lượng hàng tồn kho do Thay đổi hàng tồn kho cho giai đoạn tháng 12 năm 2016 là âm.

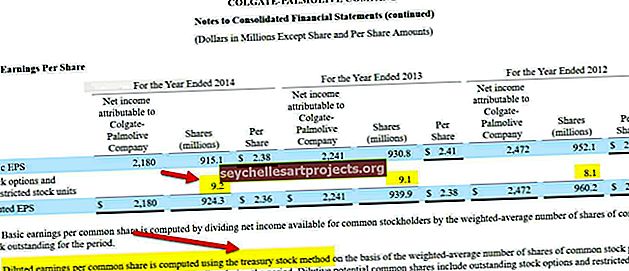

Tuyên bố Quy mô Chung trong Báo cáo Thu nhập của Colgate

- Tại Colgate, chúng tôi lưu ý rằng tỷ suất lợi nhuận gộp nằm trong khoảng 56% -59%.

- Bán hàng Chi phí quản lý doanh nghiệp giảm từ 36,1% năm 2007 xuống 34,1% vào năm 2015.

- Thu nhập từ hoạt động kinh doanh giảm đáng kể trong năm 2015.

- Thu nhập ròng giảm đáng kể xuống dưới 10%.

- Thuế suất hiệu dụng đã tăng lên 44% vào năm 2015. Từ năm 2008 đến năm 2014, nó nằm trong khoảng 32-33%.

Báo cáo quy mô chung của Bảng cân đối kế toán của Colgate

- Tiền và các khoản tương đương tiền tăng từ 4,2% năm 2007 lên 8,1% tổng tài sản.

- Các khoản phải thu giảm từ 16,6% năm 2007 xuống 11,9% năm 2015.

- Hàng tồn kho giảm từ 11,6% xuống 9,9%.

- Tài sản ngắn hạn khác tăng từ 3,3% lên 6,7% tổng tài sản trong vòng 9 năm qua.

- Về khoản nợ phải trả, Khoản phải trả hiện chiếm 9,3% tổng tài sản.

- Nợ dài hạn đã có một bước nhảy vọt đáng kể lên 52,4% vào năm 2015.

- Lợi ích không kiểm soát cũng đã tăng trong thời gian 9 năm và hiện ở mức 2,1%

Ưu điểm

- Có thể dễ dàng so sánh các báo cáo lợi nhuận và các báo cáo tài chính khác của các công ty khác nhau mặc dù chúng có quy mô khác nhau. Ví dụ: Bảng cân đối kế toán của Apple Inc và Samsung có thể dễ dàng so sánh sau khi chuyển đổi cả hai thành điều kiện tỷ lệ phần trăm.

- Trong một công ty, có thể dễ dàng so sánh sự thay đổi hàng năm hoặc hàng quý của các yếu tố. Ví dụ: Báo cáo thu nhập của Apple Inc trong các năm khác nhau có thể được so sánh nếu cùng được quy đổi thành tỷ lệ phần trăm. Nó cung cấp một dấu hiệu hoàn hảo về mức độ cải thiện hoặc giảm sút doanh thu bán hàng. Bao nhiêu mỗi chi phí đã di chuyển. Chi phí khấu hao tăng hay giảm bao nhiêu.

- Thúc đẩy việc ra quyết định quản lý hiệu quả;