Giá trị sổ sách của tài sản (Định nghĩa, Công thức) | Tính toán với các ví dụ

Giá trị sổ sách của Định nghĩa Tài sản

Giá trị sổ sách của tài sản được định nghĩa là giá trị của một tài sản trong sổ sách ghi chép của một công ty hoặc tổ chức hoặc một cá nhân tại bất kỳ trường hợp cụ thể nào. Đối với các công ty, nó được tính bằng nguyên giá của tài sản trừ đi chi phí khấu hao và tổn thất lũy kế.

Công thức giá trị sổ sách của tài sản

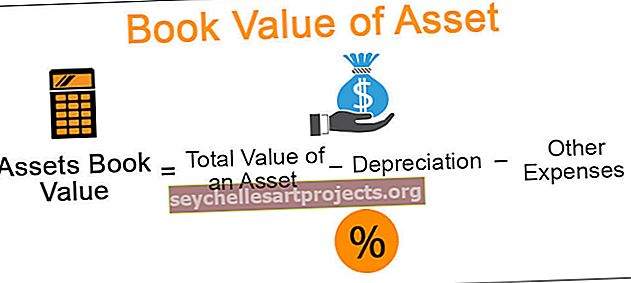

Tài sản Công thức giá trị sổ sách = Tổng giá trị của một tài sản - Khấu hao - Các chi phí khác có liên quan trực tiếp đến tài sản đó

- Tổng giá trị của tài sản = Giá trị mà tài sản được mua

- Khấu hao = Định kỳ giảm giá trị tài sản được phân bổ theo tiêu chuẩn

- Chi phí khác = Bao gồm chi phí tổn thất và các chi phí liên quan ảnh hưởng trực tiếp đến nguyên giá của tài sản

Ví dụ về giá trị sổ sách của tài sản

Ví dụ 1

ABC Corp đã mua một hệ thống lọc nước cho văn phòng vào năm 2015 với giá 20.000 đô la. Tuổi thọ hữu ích của máy lọc ước tính là 5 năm. Tính giá trị sổ sách của máy lọc tại thời điểm cuối năm 2017 (sử dụng phương pháp khấu hao theo phương pháp đường thẳng để tính).

Giải pháp

Được

- Chi phí mua máy lọc: 20.000 đô la.

- Cuộc sống hữu ích: 5 năm

Sử dụng phương pháp khấu hao đường thẳng để tính toán, giá trị khấu hao mỗi năm = $ 20.000 / 5

= $ 4.000

Do đó, giả sử không có chi phí nào khác liên quan đến thiết bị lọc, giá trị sổ sách của tài sản tại thời điểm cuối năm 2017

= 20.000 - 4.000 đô la

= $ 16,000

Vì năm 2017 sẽ xét 2 chu kỳ khấu hao.

Ví dụ số 2

Big Holdings, Inc. đang mở rộng hoạt động kinh doanh bất động sản và mong muốn có được Công ty Tư vấn Nhân lực, chuyên cung cấp dịch vụ quản lý cho thuê và thẩm định cho khách hàng của mình. Để tìm ra giá trị sổ sách của Manpower Consultants, Big Holdings phân tích dữ liệu dưới đây:

Được,

- Tổng giá trị tài sản tính đến thời điểm hiện tại: 800.000 đô la

- Tổng giá trị Cổ phiếu Ưu tiên tính đến thời điểm hiện tại: 100.000 đô la

- Tổng giá trị Cổ phiếu phổ thông tính đến thời điểm hiện tại: 200.000 USD

- Giá trị bằng sáng chế mà nó hiện đang nắm giữ: 150.000 đô la

Giải pháp

Giá trị sổ sách của Tư vấn nhân lực = Tổng tài sản - Tổng nợ

Phép tính sẽ là -

= 800.000 đô la - (100.000 đô la + 200.000 đô la + 150.000 đô la)

= $ 350,000

Ví dụ # 3

Một công ty phát hành 1.000.000 cổ phiếu phổ thông trên thị trường và vào ngày 31 tháng 3 năm 2015, tổng vốn chủ sở hữu cổ phiếu của nó là 1.250.000 đô la. Tính giá trị ghi sổ của mỗi cổ phiếu tại ngày đó.

Giải pháp

Được,

- Tổng số cổ phiếu: 1.000.000

- Tổng vốn chủ sở hữu: 1.250.000 USD

Giá trị sổ sách mỗi cổ phiếu có thể được tính như sau,

= 1.250.000 USD / 1.000.000

= $ 1,25

Ưu điểm

- Nó có thể được tính cho bất kỳ tài sản nào, có thể là tài sản hữu hình như máy móc, tòa nhà, đất đai hoặc tài sản vô hình như công ty hoặc cổ phiếu.

- Nó có thể được tính cho tất cả các tài sản không phân biệt tuổi thọ của chúng. Nó không phụ thuộc vào tuổi thọ của tài sản. Do đó, tại bất kỳ thời điểm nào, tất cả các tài sản đều có giá trị ghi sổ trước khi hết thời gian sử dụng.

- Nó cho biết phạm vi khấu hao có thể được tính trong tương lai cho tài sản cụ thể đó.

- Nó được sử dụng làm cơ sở tại thời điểm thanh lý một công ty; hoặc bất kỳ tài sản cụ thể nào của nó;

- Nó được sử dụng trong phân tích thị trường cho một công ty dưới dạng các tỷ lệ. Một số tỷ lệ nhất định, bao gồm giá trị sổ sách của cổ phiếu, có thể hữu ích trong việc hiểu lợi nhuận hoặc giá thị trường của cổ phiếu đó.

Nhược điểm

- Bất lợi lớn nhất để tính toán giá trị sổ sách là nó không nhất thiết phải cung cấp cho tài sản hoặc giá trị thị trường của công ty. Nó có thể gần với giá trị thị trường nhưng có thể có hoặc có thể không phải là giá trị thị trường chính xác.

- Nó không phải là chỉ số phù hợp cho sự phát triển của một công ty. Một số công ty có thể không hoàn toàn dựa vào tài sản và hoạt động kinh doanh của họ có thể phát triển đa dạng dựa trên các dịch vụ mà họ cung cấp. Tuy nhiên, giá trị sổ sách của các công ty như vậy có thể thấp hơn nhiều so với tỷ lệ thu nhập của họ.

Hạn chế

- Nó không biểu thị giá trị thị trường của tài sản. Đó là giá trị có thể được đăng ký trong bảng cân đối kế toán của công ty. Tuy nhiên, có những chi phí khác (hoặc các yếu tố khác) liên quan đến việc tính toán giá trị thị trường của tài sản.

- Tại một thời điểm nhất định, giá trị của (các) tài sản cụ thể có thể được tính đúng hoặc có thể không được tính đúng, điều này có thể dẫn đến giá trị sổ sách của công ty không chính xác. Vì giá trị sổ sách phụ thuộc vào rất nhiều yếu tố cơ bản nên việc tính toán giá trị của nó là rất quan trọng để có kết quả chính xác.

- Một lần nữa, giá trị sổ sách chỉ được tính ở các tần suất đã định hoặc vào một ngày cụ thể. Do đó, khó có thể dựa hoàn toàn vào giá trị sổ sách để định giá. Giá trị này có thể thay đổi trong khoảng thời gian vài ngày hoặc có thể bị trì trệ.

Những điểm quan trọng cần lưu ý về thay đổi giá trị sổ sách của tài sản

- Nó thay đổi khi xu hướng thị trường thay đổi. Nhu cầu về tài sản được đề cập đến tăng hoặc giảm sẽ làm thay đổi giá trị của nó.

- Nó khác nhau tùy theo vị trí của tài sản. Các lý do bao gồm chi phí bảo trì ở các khu vực khác nhau, thời tiết, mô hình cung và cầu, chi phí vận chuyển, các nhiệm vụ của chính phủ và các chính sách có lợi (hoặc bất lợi) khác, v.v.

- Giá trị sổ sách thay đổi khi nó đổi chủ. Tài sản cũ có thể có giá trị ghi sổ thấp hơn tài sản nắm giữ ban đầu, vì chi phí mua có thể cao hơn chi phí nắm giữ.

- Giá trị của cổ phiếu tăng lên nếu công ty phát hành thêm cổ phiếu.

Phần kết luận

Giá trị sổ sách có thể là một phương pháp ban đầu để tính giá trị tài sản, vì có một số phương pháp mới cho kết quả chính xác hơn, nhưng nó vẫn nằm ở cơ sở của rất nhiều báo cáo như bảng cân đối kế toán. Nó hoạt động như một cơ sở để phân tích chính về thu nhập của một công ty, với các phân tích phức tạp hơn để thực hiện theo yêu cầu của nhà phân tích. Tuy nhiên, thành công chỉ đạt được nếu việc tính toán giá trị sổ sách chính xác và xem xét tất cả các thông số của nó.