Tài khoản thực (Định nghĩa, Ví dụ) | Tài khoản thực là gì?

Định nghĩa tài khoản thực

Tài khoản thực là tài khoản không kết thúc số dư cuối năm tài chính nhưng vẫn giữ nguyên và chuyển số dư cuối kỳ từ niên độ kế toán này sang niên độ kế toán khác, v.v. Nói cách khác, số dư cuối kỳ của các tài khoản này trong một niên độ kế toán trở thành số dư đầu kỳ của niên độ kế toán tiếp theo. Các tài khoản này còn được gọi là tài khoản vĩnh viễn.

Quy tắc vàng áp dụng cho tài khoản thực là tổ chức phải ghi nợ những gì sắp xảy ra trong tổ chức và ghi có cho những khoản sắp ra khỏi tổ chức.

Ví dụ về tài khoản thực

Sau đây là các khoản mục có trong báo cáo tài chính của công ty được coi là ví dụ.

# 1 - Tài sản

Bất kỳ nguồn lực nào của tổ chức kinh doanh thuộc sở hữu của tổ chức và có giá trị tiền tệ có thể giúp tạo ra doanh thu và cũng sẵn sàng để đáp ứng các khoản nợ của tổ chức đều là tài sản của doanh nghiệp. Tài sản được phân thành hai loại khác nhau như sau:

- Tài sản hữu hình : Những tài sản có thể nhìn thấy hoặc sờ thấy được đều được coi là tài sản hữu hình. Ví dụ về tài sản hữu hình bao gồm tiền mặt, đồ nội thất, hàng tồn kho, tòa nhà, máy móc, v.v.

- Tài sản vô hình : Các tài sản khác nhau không thể sờ thấy hoặc không thể chạm vào được coi là tài sản vô hình. Ví dụ về tài sản vô hình bao gồm bằng sáng chế, lợi thế thương mại hoặc nhãn hiệu, v.v.

# 2 - Nợ phải trả

Đây là những nghĩa vụ pháp lý, tài chính mà một tổ chức nợ người khác. Ví dụ về nợ phải trả là các khoản vay phải trả, các khoản phải trả, bao gồm các chủ nợ, các hóa đơn phải trả, v.v.

# 3 - Vốn chủ sở hữu của cổ đông

Cổ đông Vốn chủ sở hữu là giá trị tài sản dành cho các cổ đông của công ty sau khi thanh toán các khoản nợ phải trả đến hạn. Các ví dụ tương tự là lợi nhuận giữ lại, cổ phiếu phổ thông, v.v.

Các mục nhập nhật ký của các tài khoản thực

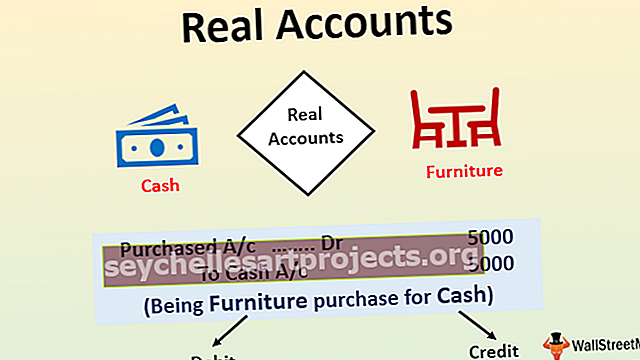

Hãy lấy ví dụ về anh X, một người kinh doanh trong lĩnh vực mua bán các loại điện thoại di động khác nhau tại khu vực có trụ sở kinh doanh của họ. Trong công việc kinh doanh, anh ta mua đồ nội thất trị giá 5.000 đô la bằng cách trả tiền mặt. Phân tích tương tự khi xem xét các tài khoản thực.

Trong trường hợp của ví dụ trên, bút toán ghi sổ nghiệp vụ trên sổ kế toán tài khoản của ông X sẽ như sau:

Trong bút toán ghi trên, có sự tác động qua lại giữa hai loại tài sản là tài khoản đồ đạc và tài khoản tiền mặt, được phân loại là tài khoản thực. Thứ nhất, tài khoản đồ đạc được ghi nợ theo quy tắc, tức là ghi nợ những gì đi vào, và tài khoản tiền mặt được ghi có theo quy tắc ghi có những gì đi ra. Cả hai đều được báo cáo trong bảng cân đối kế toán của công ty.

Ưu điểm

Những ưu điểm như sau:

- Việc ghi nhật ký trở nên dễ dàng hơn vì quy tắc ghi nợ những gì đến và ghi có cho những gì đi ra ngoài khi nó làm rõ bên nào, tức là bên ghi nợ hoặc bên ghi có cần được đăng.

- Nó cung cấp số dư cuối kỳ của tài sản và nợ phải trả được báo cáo trong bảng cân đối kế toán và sau đó được chuyển sang năm kế toán tiếp theo.

Nhược điểm

Những bất lợi như sau:

- Nếu có sai sót trong số dư cuối kỳ của các tài khoản thực trong niên độ kế toán nào thì sang niên độ kế toán tiếp theo cũng chuyển lỗi tương tự. Điều này xảy ra khi số dư cuối kỳ của một năm kế toán là số dư đầu kỳ của năm kế toán tiếp theo.

Điểm quan trọng

Các điểm quan trọng khác nhau như sau:

- Các tài khoản này được thể hiện trên bảng cân đối kế toán của tổ chức, báo cáo vốn chủ sở hữu, nợ phải trả của các bên liên quan và tài sản của doanh nghiệp.

- Từ 'Real' ở đây đề cập đến tính chất vĩnh viễn và lâu dài của các tài khoản này. Các tài khoản này vẫn hoạt động từ khi bắt đầu kinh doanh cho đến khi kết thúc.

- Quy tắc vàng có thể áp dụng là tổ chức nên ghi nợ những gì sắp xảy ra trong tổ chức và ghi có cho những khoản sẽ ra khỏi tổ chức.

Phần kết luận

Tài khoản thực, còn được gọi là tài khoản cố định, là số dư tài khoản được chuyển từ năm tài chính này sang niên độ kế toán khác. tức là, số dư cuối kỳ trong một năm kế toán của công ty trở thành số dư đầu kỳ của năm kế toán tiếp theo trong bảng cân đối kế toán của công ty. Ví dụ bao gồm tài sản, nợ phải trả và vốn chủ sở hữu của Cổ đông. Nó vẫn hoạt động từ khi bắt đầu kinh doanh cho đến khi kết thúc. Có thể có số dư tạm thời bằng 0 trong một số tài khoản này.