Thu nhập giữ lại có phải là tài sản không? - Phân loại & Mục đích

Thu nhập giữ lại có phải là tài sản không?

Thu nhập giữ lại là thu nhập ròng được tích lũy trong một khoảng thời gian và sau đó được sử dụng để trả cho cổ đông dưới hình thức cổ tức hoặc bồi thường cho các cổ đông trong trường hợp bán hoặc mua công ty. Do đó, lợi nhuận để lại không phải là tài sản của công ty vì nó thuộc về các cổ đông. Một thực thể nắm giữ nó như là vốn cổ đông bổ sung.

Thu nhập giữ lại ròng = Thu nhập giữ lại đầu kỳ + Thu nhập / lỗ ròng trong kỳ - Tổng cổ tức.Về cơ bản, lợi nhuận để lại được thể hiện trong phần nợ phải trả của bảng cân đối kế toán nằm dưới các khoản dự trữ đầu người và thặng dư trong quỹ cổ đông của cổ đông. Nó được coi như một tài khoản vốn chủ sở hữu; do đó nó thường được mong đợi là có một số dư tín dụng.

Mục đích của thu nhập giữ lại

- Để phân phối cổ tức vào bất kỳ thời điểm nào trong tương lai, tức là vào giữa bất kỳ năm tài chính nào;

- Các khoản thu nhập này được giữ lại để sử dụng trong tương lai nhằm hỗ trợ tài trợ cho việc mở rộng công ty.

- Một trong những cách sử dụng của nó có thể là đền bù cho các cổ đông trong trường hợp hủy bỏ một công ty.

- Một đơn vị có thể tận dụng số dư tín dụng của lợi nhuận để lại bằng cách phát hành cổ phiếu thưởng cho các cổ đông.

Các ví dụ

Trường hợp 1: Trường hợp có lãi thuần từ tài khoản lãi lỗ trong năm tài chính liên quan

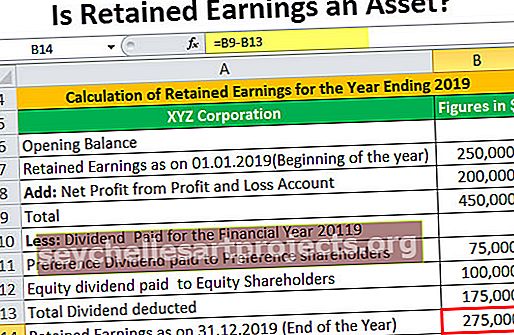

XYZ Corporation có lợi nhuận giữ lại vào đầu giai đoạn 2019 là 250.000 đô la. Trong năm, công ty kiếm được thu nhập ròng là 100.000 đô la sau khi trừ tất cả các chi phí. Nó trả cổ tức ưu đãi cho cổ đông ưu đãi là 75.000 đô la và cổ tức vốn chủ sở hữu cho cổ đông sở hữu là 100.000 đô la. Tính lợi nhuận để lại của công ty cho giai đoạn kết thúc vào năm 2019.

Giải pháp:

Tính toán lợi nhuận để lại của công ty cho giai đoạn kết thúc vào năm 2019:

Trường hợp 2: Trường hợp có lỗ thuần từ tài khoản lãi lỗ cho năm tài chính liên quan

Công ty Cổ phần ABC có lợi nhuận giữ lại vào đầu kỳ 2019 là 350.000 đô la. Trong năm, công ty lỗ ròng 120.000 đô la sau khi trừ tất cả các chi phí. Do có một khoản lỗ thuần từ tài khoản lãi và lỗ, do đó cổ tức cho bất kỳ cổ đông nào sẽ không được chia. Tính lợi nhuận để lại của công ty cho giai đoạn kết thúc vào năm 2019.

Giải pháp:

Tính toán Thu nhập giữ lại của công ty cho giai đoạn kết thúc vào năm 2019:

Phần kết luận

- Do đó, lợi nhuận để lại được coi là một phần của lợi nhuận ròng sau khi trừ cổ tức được trả cho cổ đông. Nó sẽ tích lũy theo thời gian để sử dụng chúng cho các hậu quả tài trợ trong tương lai, có thể đến công ty vào bất kỳ thời điểm nào trong một ngày trong tương lai.

- Thu nhập để lại là thu nhập ròng của đơn vị từ các hoạt động khác nhau do công ty nắm giữ dưới dạng vốn cổ đông bổ sung. Do đó, nó được coi là quỹ cổ đông và cũng đại diện cho việc tính toán lợi tức trên vốn chủ sở hữu được đầu tư bởi các cổ đông trong đơn vị.