Dự phòng rủi ro cho vay (Ý nghĩa) - Tính Tỷ lệ dự phòng rủi ro cho vay

Dự phòng rủi ro cho vay là gì?

Dự phòng rủi ro cho vay là một phần của khoản hoàn trả khoản vay được ngân hàng trích lập để trang trải phần thiệt hại cho các khoản nợ không trả được vì nó giúp ngân hàng cân đối thu nhập và tồn tại trong thời gian khó khăn và được ghi nhận vào báo cáo kết quả hoạt động kinh doanh như một khoản không chi phí tiền mặt.

Làm thế nào nó hoạt động?

Cho vay và đi vay là hoạt động kinh doanh chính của ngành ngân hàng. Họ vay tiền từ khách hàng, được gọi là tiền gửi, và cho những người nghèo khó. Lãi từ các khoản cho vay này là nguồn thu chính của ngân hàng. Theo nguyên tắc bảo thủ, đối với một doanh nghiệp, tất cả các khoản lỗ đều phải được hạch toán, cho dù nó có thành hiện thực hay không. Vì vậy, các ngân hàng dự đoán các khoản thanh toán vỡ nợ và cung cấp một phần khoản thanh toán các khoản vay để cân bằng khoản mất mát của các khoản thanh toán vỡ nợ.

Làm thế nào để tính toán?

Nhiều yếu tố ảnh hưởng đến việc tính toán dự phòng rủi ro cho vay. Khoản dự phòng cần được điều chỉnh thường xuyên theo các ước tính và tính toán có sẵn trên các báo cáo hoàn trả khoản vay của khách hàng.

- Dữ liệu lịch sử về các khoản trả nợ và khoản vỡ nợ : Ngân hàng phải tham khảo và thu thập hồ sơ về các khoản nợ không trả được và khoản trả nợ của khách hàng.

- Chi phí thu tiền cho vay : Chi phí thu tiền cho vay ảnh hưởng đến việc tính toán các khoản dự phòng.

- Tổn thất Tín dụng: Tổn thất tín dụng đối với các khoản thanh toán chậm.

- Điều kiện kinh tế : Suy thoái kinh tế phổ biến ảnh hưởng đến các tính toán.

- Chu kỳ kinh doanh: Sự dịch chuyển của GDP cũng là một yếu tố.

- Lãi suất: Sự thay đổi của lãi suất ảnh hưởng đến cách tính của nó.

- Chính sách thuế: Những thay đổi về thuế suất.

Ví dụ về Điều khoản Tổn thất Khoản vay

- Khoản vay trên 2 tháng chưa trả = 100000, dự phòng 10%

- Khoản vay chưa thanh toán từ 2 đến 6 tháng = 250000, dự phòng 12%

- Nếu Khoản vay trên 6 tháng chưa trả = 400000, trích lập dự phòng 15%

Tỷ số này là tỷ số cho biết khả năng gánh chịu tổn thất của ngân hàng đối với các khoản cho vay. Tỷ lệ này cao hơn có nghĩa là khả năng các ngân hàng đối mặt với các khoản lỗ cho vay càng lớn.

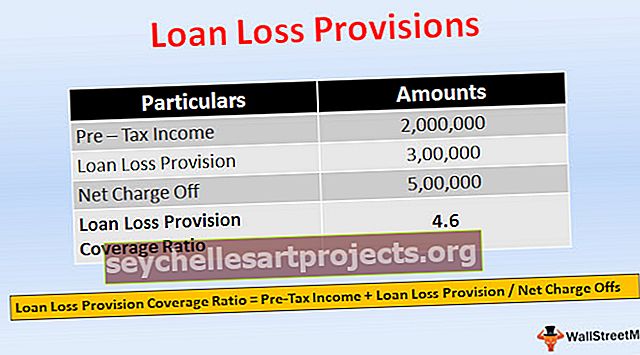

Tỷ lệ bảo hiểm dự phòng rủi ro cho vay = Thu nhập trước thuế + Dự phòng rủi ro cho vay / Giảm phí ròngPhí ròng = Lỗ thực tế

- Giả sử nếu một ngân hàng cung cấp Rs. Cho một công ty xây dựng vay 1.000.000 để mua máy móc. Sau một năm, do nền kinh tế suy thoái, công ty không có khả năng hoàn trả khoản vay. Ngân hàng dự kiến sẽ hoàn trả 70%, và nó ghi một khoản dự phòng là 300.000 Rs.

- Nhưng ngân hàng chỉ có thể thu 500.000 Rs từ công ty, và khoản phí thực tế là 500.000 Rs. Giả sử thu nhập trước thuế được ghi nhận của ngân hàng là Rs.2.000.000

- = 2.000.000 + 300.000 / 500.000

- = 4,6

Dự phòng rủi ro cho vay so với Dự phòng rủi ro cho vay

- Tại thời điểm phát hành khoản vay, ngân hàng ước tính một khoản dự phòng rủi ro cho vay để trang trải khoản vỡ nợ, được thể hiện trong phần tài sản của bảng cân đối kế toán được khấu trừ khỏi tổng số khoản vay, nó là một tài sản trái ngược, làm giảm số tiền cho vay đó. cần được trả lại. Nếu ngân hàng cho rằng họ cần phải tăng dự phòng do một số yếu tố, thì để tăng dự phòng rủi ro cho vay, ngân hàng tính một khoản từ thu nhập hiện tại của mình, đó là dự phòng rủi ro cho vay.

- Khoản dự phòng rủi ro cho vay được thể hiện trong phần tài sản của bảng cân đối kế toán như một tài khoản tài sản trái ngược, được khấu trừ từ khoản vay. Trong khi đó, dự phòng rủi ro cho vay được ghi nhận là chi phí không bằng tiền trong báo cáo kết quả hoạt động kinh doanh.

- Dự phòng rủi ro cho vay là sự điều chỉnh dự phòng rủi ro cho vay.

- Dự phòng tổn thất cho vay là một khoản trích lập lợi nhuận. Dự phòng rủi ro cho vay là một khoản phí đối với lợi nhuận.

- Khoản dự phòng rủi ro cho vay được tạo ra tại thời điểm cung cấp một khoản vay. Trong khi đó, dự phòng rủi ro cho vay được tính nếu có nhu cầu tăng dự phòng.

- Dự phòng tổn thất cho vay đề cập đến việc giữ lại số tiền. Dự phòng rủi ro cho vay là số tiền được trích lập để đáp ứng các khoản thanh toán khoản vay mặc định.

Sự va chạm

Đây là những khoản lỗ dự kiến của ngân hàng do rủi ro tín dụng, được tính vào lợi nhuận, được ghi nhận vào chi phí trong báo cáo kết quả hoạt động kinh doanh. Nó ảnh hưởng đến vốn điều tiết của ngân hàng thông qua tài khoản lãi lỗ.

Phần kết luận

- Dự phòng rủi ro cho vay là số tiền được trích lập để đáp ứng tổn thất tín dụng dự kiến. Đó là một cách có hệ thống được các ngân hàng sử dụng để bảo hiểm rủi ro. Việc tính toán dự phòng dựa trên ước tính và tính toán.

- Thông tin về dự phòng rủi ro cho vay và các khoản dự phòng rất hữu ích cho các nhà đầu tư, vì nó cung cấp những hiểu biết sâu sắc về sự ổn định của ngân hàng trong việc cho vay và cách ngân hàng quản lý tín dụng. Ngân hàng cũng có thể đưa ra quyết định về số dự phòng cần trích lập dựa trên thu nhập.

- Và nó có thể quản lý thu nhập bằng cách tạo ra các khoản dự phòng lớn trong trường hợp lợi nhuận cao và các khoản dự phòng nhỏ trong trường hợp lợi nhuận thấp. Ngân hàng có thể chống chọi với các điều kiện kinh tế thay đổi bằng cách cung cấp các khoản dự phòng dồi dào để bù đắp các khoản lỗ và chi phí.