Tỷ suất sinh lợi trên tài sản hoạt động (Định nghĩa, Công thức) | Tính toán + Ví dụ

Tỷ suất sinh lợi trên tài sản hoạt động Định nghĩa

Tỷ suất sinh lợi trên tài sản hoạt động là tỷ suất lợi nhuận mà một công ty thu được khi sử dụng tài sản hoạt động một cách hiệu quả; Tài sản hoạt động là tài sản trong bảng cân đối kế toán của công ty được sử dụng cho các hoạt động hàng ngày của công ty, không giống như tài sản tài chính được sử dụng như một khoản đầu tư hoặc như một báo cáo bảng cân đối kế toán.

Công thức Tỷ suất sinh lợi trên Tài sản Hoạt động

Tỷ suất sinh lời trên tài sản hoạt động được tính bằng tỷ lệ phần trăm lợi nhuận từ tài sản được sử dụng trong các hoạt động tạo ra doanh thu cốt lõi của doanh nghiệp. Đó là tỷ số hiệu quả, là một trong những tỷ số quan trọng được sử dụng trong lập kế hoạch và phân tích tài chính.

Nó hơi khác với công thức tỷ suất sinh lợi trên tổng tài sản, có tính đến tổng tài sản thuộc sở hữu của công ty. Trong trường hợp này, chúng tôi chỉ lấy các tài sản lưu động chủ yếu tham gia vào việc tạo ra doanh thu cho doanh nghiệp. Vì vậy, nó có hai thành phần chính: -

- Thu nhập ròng: Thu nhập ròng liên quan đến thu nhập còn lại của doanh nghiệp, được để lại để phân phối cho các cổ đông.

- Tài sản lưu động: Tài sản lưu động bao gồm những tài sản như tiền mặt, các khoản phải thu và các tài sản lưu động khác của công ty, chịu trách nhiệm tạo ra doanh thu / thu nhập.

Công thức tính lợi nhuận trên tài sản hoạt động là thu nhập ròng so với tài sản hiện tại và nó được biểu thị dưới dạng phần trăm.

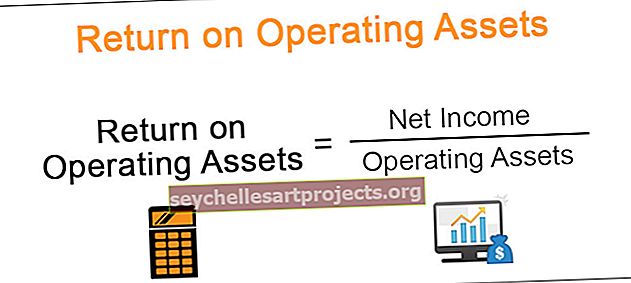

Công thức Tỷ suất sinh lợi trên Tài sản Hoạt động = Thu nhập ròng / Tài sản Hoạt động

Lợi tức càng cao thì càng tốt cho công ty. Một số ví dụ về tài sản hoạt động bao gồm tiền mặt, các khoản phải thu, hàng tồn kho và tài sản cố định đóng góp vào hoạt động hàng ngày.

Tính toán lợi tức trên tài sản hoạt động (với các ví dụ)

Dưới đây là một số ví dụ để hiểu điều này một cách tốt hơn.

Ví dụ 1

Arabic Construction Limited là một công ty xây dựng đang phát triển ở Trung Đông, và họ lập báo cáo tài chính theo tiêu chuẩn báo cáo IFRS. Bằng cách xem xét báo cáo thường niên của công ty cho năm tài chính 2013. Số tài sản trên bảng cân đối kế toán là 2.000.000 đô la, trong đó 50% là tài sản hiện tại. Thu nhập ròng được báo cáo cho khoảng thời gian cụ thể đó là 500.000 đô la. Một nhà phân tích có muốn tính toán Tỷ suất sinh lợi trên tài sản hoạt động không?

Giải pháp:

Trước tiên, chúng ta cần tính toán phần tài sản hiện tại = 50% của $ 2.000.000

Tài sản hiện tại = 2.000.000 * 50 = 1.000.000 đô la

Tính toán ROOA

= 500.000 / 1.000.000

ROOA = 50%

Ví dụ số 2

XYZ polyme hạn chế là một chuẩn bị báo cáo tài chính của họ là các tiêu chuẩn báo cáo IFRS. Bằng cách xem xét báo cáo thường niên của công ty cho năm tài chính 2016. Số tài sản trên bảng cân đối kế toán là $ 2.500.000, trong đó 50% là tài sản hiện tại. Thu nhập ròng được báo cáo cho khoảng thời gian cụ thể đó là $ 10.000. Một nhà phân tích có muốn tính toán Tỷ suất sinh lợi trên tài sản hoạt động không?

Giải pháp:

Trước tiên, chúng ta cần tính toán phần tài sản hiện tại = 50% của $ 2,500,000

Tài sản hiện tại = 2500000 * 50 = $ 1,250,000

Tính toán ROOA

= 10.000 / 1.250.000

ROOA = 1%

Ưu điểm

- Công thức được sử dụng trong ngành để tính toán tỷ suất sinh lợi của tài sản, là một ma trận tỷ suất sinh lợi quan trọng đối với các nhà đầu tư và cổ đông, và nó được sử dụng để so sánh tỷ số tài chính và phân tích nhóm ngang hàng.

- Nó khác với tỷ suất sinh lời trên tổng tài sản và việc phân tích trở nên có ý nghĩa hơn vì nó chỉ xem xét những tài sản thực sự được sử dụng để tạo ra doanh thu và hoạt động kinh doanh hàng ngày.

Hạn chế

- Vì công thức tính đến giá trị ghi sổ của tài sản, nên nó đánh giá thấp hơn đáng kể giá trị của tài sản so với giá trị thị trường thực tế của những tài sản đó.

- Công thức này cần được điều chỉnh trong phân tích tài chính nếu các công ty sử dụng các phương pháp kế toán hoặc phương pháp khấu hao tài sản khác nhau.

Phần kết luận

ROOA được sử dụng để đo lường khả năng sinh lời hoạt động và hiệu quả sử dụng tài sản hoạt động của công ty. Tỷ lệ cao hơn cho thấy khả năng sinh lời cao hơn, trong khi tỷ số dưới 1 có nghĩa là sử dụng tài sản hoạt động không hiệu quả. Tuy nhiên, ROOA là một công thức quan trọng để phân tích tài chính.