Suy giảm lợi thế thương mại (Định nghĩa, Ví dụ) | Làm thế nào để kiểm tra?

Suy giảm lợi thế thương mại là gì?

Suy giảm lợi thế thương mại là khoản khấu trừ từ thu nhập mà các công ty ghi nhận trên báo cáo kết quả hoạt động kinh doanh sau khi xác định rằng tài sản mua được gắn với lợi thế thương mại không hoạt động tài chính như mong đợi tại thời điểm mua lại.

US GAAP yêu cầu Kiểm tra Suy giảm lợi thế thương mại, trong đó lợi thế thương mại của bảng cân đối kế toán phải được đánh giá ít nhất-một lần hàng năm để kiểm tra xem giá trị bảng cân đối kế toán có lớn hơn giá trị thị trường hay không và có bất kỳ sự suy giảm nào dẫn đến không. Nó nên được viết tắt là khoản phí tổn thất trong Báo cáo thu nhập.

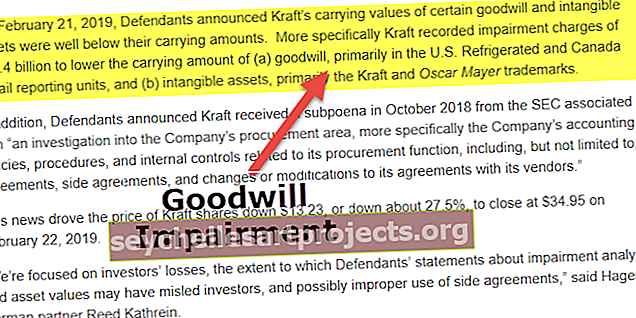

Suy giảm lợi thế thương mại đã xuất hiện rầm rộ vào năm 2002 khi các công ty tiết lộ khoản xóa bỏ lợi thế thương mại lớn bằng cách áp dụng các quy tắc kế toán mới (AOL báo cáo 54 tỷ đô la và McDonald's báo cáo 99 triệu đô la) để phân bổ sai tài sản được thực hiện vào thời điểm bong bóng dot com giữa 1995 và 2000 Gần đây nhất (2019), Kraft đã ghi nhận khoản phí tổn thất 15,4 tỷ USD đối với giá trị ghi sổ của lợi thế thương mại.

Công thức Suy giảm Thiện chí

Suy giảm lợi thế thương mại = Giá trị được ghi lại (Giá trị tại thời điểm mua lại) - Giá trị thị trường hợp lý hiện tạiCác phương pháp kiểm tra sự suy giảm lợi thế thương mại phổ biến

Lợi thế thương mại có thể bị ảnh hưởng bởi các sự kiện như tình trạng kinh tế xấu đi, thay đổi chính sách của chính phủ hoặc các quy định quản lý, cạnh tranh trên thị trường, v.v. Những sự kiện này có tác động trực tiếp đến hoạt động kinh doanh và do đó có thể ảnh hưởng đến lợi thế thương mại. Sự cần thiết phải kiểm tra mức độ suy giảm lợi thế thương mại là khi bất kỳ sự kiện nào như vậy có ảnh hưởng đến lợi thế thương mại.

Hai phương pháp phổ biến như sau:

- # 1 - Phương pháp Tiếp cận Thu nhập - Các dòng tiền ước tính trong tương lai được chiết khấu xuống một giá trị hiện tại.

- # 2 - Phương pháp Tiếp cận Thị trường - Kiểm tra tài sản và nợ phải trả của các công ty thuộc cùng ngành.

Các bước kiểm tra sự suy giảm lợi thế thương mại

Kiểm tra mức độ suy giảm lợi thế thương mại là một quá trình gồm nhiều bước; nó yêu cầu đánh giá tình trạng hiện tại, xác định mức độ suy giảm và tính toán mức độ suy giảm. Nó được giải thích thêm bên dưới:

1. Đánh giá tình hình hiện tại

Tình trạng hiện tại của doanh nghiệp bị mua lại cần được đánh giá để hiểu liệu có cần kiểm tra mức độ suy giảm hay không. Như đã đề cập ở trên, các sự kiện như thay đổi chính sách của chính phủ, thay đổi quản lý, hoặc giá cổ phiếu giảm, khả năng phá sản sẽ dẫn đến tình trạng tài chính xấu đi. Công ty được yêu cầu đánh giá giá trị hợp lý của công ty hoặc đơn vị báo cáo trong nửa đầu năm tài chính để xem liệu có cần ghi nhận điều chỉnh giảm giá hay không.

2. Nhận dạng Khuyết tật

Giá trị thị trường hợp lý hiện tại của đơn vị báo cáo phải được so sánh với giá trị ghi sổ. Giá trị ghi sổ của đơn vị báo cáo phải bao gồm lợi thế thương mại và bất kỳ tài sản vô hình nào chưa được ghi nhận. Không có suy giảm lợi thế thương mại nếu giá trị thị trường hợp lý hiện tại của đơn vị báo cáo lớn hơn giá trị ghi sổ và không cần thực hiện bước tiếp theo. Nếu giá trị ghi sổ lớn hơn giá trị thị trường hợp lý hiện tại của đơn vị báo cáo thì khoản suy giảm cần được tính toán.

3. Tính toán sự suy yếu

Bằng cách so sánh giá trị thị trường hợp lý hiện tại của đơn vị báo cáo với giá trị ghi sổ, nếu giá trị ghi sổ lớn hơn thì đây sẽ là khoản suy giảm cần được tính toán. Giá trị suy giảm tối đa sẽ là giá trị ghi sổ, vì nó không được vượt quá giá trị này.

Ví dụ về Kiểm tra Suy giảm Lợi thế Thương mại

ví dụ 1

Một ví dụ đơn giản là bạn mua một chiếc xe đạp cổ điển. Bạn mua nó bằng cách đọc tất cả các đánh giá trên internet về thương hiệu và mô hình, và bạn bị thuyết phục mua nó với mức giá cao hơn giá trị thực của nó do sự phổ biến của nó trong số đông. Sau một năm hoặc lâu hơn, bạn nhận ra rằng chi phí liên quan đến việc bảo dưỡng chiếc xe đạp còn nhiều hơn những gì bạn bỏ ra cho nhiên liệu. Đó là khi bạn nhận ra rằng chiếc xe đạp không hoạt động như kỳ vọng đã đặt ra tại thời điểm mua.

Tương tự, các công ty được yêu cầu thực hiện kiểm tra mức độ suy giảm hàng năm đối với thiện chí của một công ty bị mua lại.

Ví dụ 2

XYZ Inc. mua lại tài sản của ABC Inc. với giá 15 triệu đô la; tài sản của nó được định giá là 10 triệu đô la, và lợi thế thương mại là 5 triệu đô la đã được ghi trên bảng cân đối kế toán. Một năm sau, XYZ Inc. đánh giá và kiểm tra tài sản của mình xem có bị suy giảm không và kết luận rằng doanh thu của ABC Inc. đã sụt giảm đáng kể. Do đó, giá trị hiện tại của tài sản của công ty ABC Inc. đã giảm từ 10 triệu đô la xuống còn 7 triệu đô la, do đó làm giảm giá trị tài sản 3 triệu đô la. Cuối cùng, giá trị của tài sản thiện chí giảm từ 5 triệu đô la xuống 2 triệu đô la.

Hãy xem tác động suy giảm được ghi nhận như thế nào trên báo cáo kết quả hoạt động kinh doanh, bảng cân đối kế toán và báo cáo lưu chuyển tiền tệ.

Bảng cân đối kế toán

Goodwill giảm từ $ 5 triệu xuống $ 2 triệu.

Báo cáo thu nhập

Khoản phí tổn thất 3 triệu đô la được ghi nhận, phản ánh thu nhập ròng giảm 3 triệu đô la.

Báo cáo lưu chuyển tiền mặt

Trong báo cáo lưu chuyển tiền tệ, các chi phí làm giảm thu nhập chịu thuế được bao gồm. Phí tổn thất là một khoản chi phí phi tiền mặt không được khấu trừ thuế và do đó chúng không ảnh hưởng đến báo cáo lưu chuyển tiền tệ.

Những điểm quan trọng cần lưu ý

- Các tài sản phải được đánh giá kỹ lưỡng để xác định giá trị thị trường hợp lý trước khi kiểm tra mức độ suy giảm.

- Nếu đánh giá xác định được sự suy giảm, khoản phí tổn thất nên được xóa hoàn toàn như một khoản lỗ trên báo cáo kết quả hoạt động kinh doanh.

- Chênh lệch giữa giá trị ghi nhận (giá trị lịch sử) và giá trị thị trường hợp lý hiện tại phải được ghi nhận là lỗ trên báo cáo kết quả hoạt động kinh doanh. Suy giảm không thể được ghi lại dưới dạng giá trị âm.

Phần kết luận

- Kiểm tra mức độ suy giảm lợi thế thương mại là một bài tập thường niên mà các công ty cần thực hiện để loại bỏ lợi thế thương mại vô giá trị.

- Nó được kích hoạt bởi cả các yếu tố bên trong và bên ngoài như thay đổi trong quản lý, giảm giá cổ phiếu, thay đổi quy định, v.v.