Chi phí tồn kho (Định nghĩa, Công thức) | Làm thế nào để tính toán?

Chi phí tồn kho là gì?

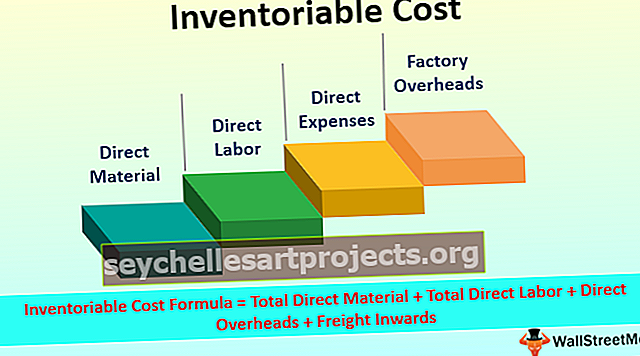

Chi phí Hàng tồn kho là tổng chi phí trực tiếp phát sinh của một công ty sản xuất bao gồm a) chi phí liên quan đến việc mua hàng tồn kho (nguyên liệu thô, WIP, Thành phẩm) và b) chi phí phát sinh để sản xuất hàng hoá cho đến thời điểm bán hàng.

Công thức

Chi phí tồn kho = Tổng nguyên liệu trực tiếp + Tổng lao động trực tiếp + Chi phí chung trực tiếp + Chi phí vận chuyển

Ví dụ về chi phí có thể kiểm kê

Hãy lấy một số ví dụ để hiểu rõ hơn.

Bạn có thể tải xuống Mẫu Excel chi phí có thể kiểm kê này tại đây - Mẫu Excel chi phí có thể kiểm kêVí dụ 1

ABC limited được cung cấp dữ liệu liên quan đến sản xuất trong tháng 3 năm 19.

Tính chi phí có thể kiểm kê và giá trị của hàng tồn kho cuối kỳ từ các dữ liệu trên.

Giải pháp:

Bước 1: Tính toán

= 180000 + 90000 + 80000 = 350000

Bước 2: Tính toán hiển thị giá trị thu được của cổ phiếu đóng cửa.

Tổng giá trị của cổ phiếu đóng cửa = 400 * 87,5 = 35000

Như vậy, tổng giá trị có thể kiểm kê của ABC giới hạn trong tháng 3 năm 19 là $ 3, 50.000.

Lưu ý: Chi phí liên quan đến chi phí quản lý doanh nghiệp và chi phí bán hàng có bản chất là chi phí kỳ và do đó, chi phí này được bỏ qua trong quá trình tính toán giá vốn hàng tồn kho.Ví dụ số 2

Dưới đây là dữ liệu liên quan đến việc sản xuất bút chì của XYZ Corporation:

Tính toán sau:

- Nguyên liệu tiêu thụ

- Chi phí chính

- Chi phí có thể kiểm kê

Giải pháp:

Bước 1: Tính toán nguyên liệu tiêu thụ

Nguyên liệu thô đã tiêu thụ = 60000 + 480000 + (-50000) = 490000

Bước 2: Tính toán chi phí Prime.

Chi phí cơ bản = Nguyên vật liệu tiêu thụ + Lao động trực tiếp + Chi phí trực tiếp

Chi phí chính = 490000 + 240000 = 730000

Bước 3: Tính toán

= 730000 + 100000 + 12000 + (-15000) + 90000 + (-110000) = 807000

Ưu điểm

Một số ưu điểm như sau:

- Kiểm soát tổng chi phí - Kiểm soát chi phí là mục tiêu chính của tất cả các doanh nhân. Với việc tính toán, người kinh doanh sẽ có thể hiểu được loại chi phí phát sinh và cách kiểm soát tương tự.

- So sánh chi phí - Chúng sẽ giúp xác định tổng chi phí cho một khoảng thời gian nhất định. Điều này sẽ giúp so sánh chi phí của một kỳ nhất định với một kỳ khác. So sánh chi phí thúc đẩy việc đo điểm chuẩn và tối ưu hóa chi phí.

- Giá đấu thầu cho các cuộc đấu thầu - Đối với doanh nhân, đấu thầu hồ sơ dự thầu là nhiệm vụ chính để mang lại công việc kinh doanh mới. Trong nhiệm vụ này, việc tính toán chi phí có thể kiểm kê đóng một vai trò quan trọng vì điều này sẽ chỉ giúp xác định giá thầu.

- Hiệu quả hoạt động - Nó sẽ giúp xác minh kết quả đầu ra tối ưu nhận được từ đầu vào nhất định. Ngoài ra, có thể dễ dàng kiểm tra hiệu quả hoạt động và hiệu quả với sự trợ giúp của chi phí này.

Sự khác biệt giữa Chi phí tồn kho và Chi phí theo kỳ

| Điểm | Chi phí có thể kiểm kê | Chi phí kỳ hạn | ||

| Năm công nhận | Khoản này được phát sinh trong năm nay và sẽ được ghi nhận vào năm khác. | Nó được phát sinh và ghi nhận trong cùng một năm. | ||

| Hình thành một phần của khoảng không quảng cáo | Nó sẽ tạo thành một phần chi phí của hàng tồn kho. | Chi phí này sẽ không phải là một phần của chi phí hàng tồn kho. | ||

| Báo cáo thu nhập Vs. Bảng cân đối kế toán | Chúng sẽ được viết hoa dưới dạng hàng tồn kho. Kết quả là, điều tương tự sẽ được trình bày trong bảng cân đối kế toán. | Chi phí kỳ hạn sẽ không bao giờ là một phần của bảng cân đối kế toán. Nó sẽ luôn được tiết lộ trong báo cáo thu nhập. | ||

| Chi phí hình thành một phần của thực thể nào. | Chi phí như vậy chỉ có thể được tìm thấy trong các đơn vị sản xuất. | Chi phí như vậy có thể được tìm thấy trong tất cả các loại thực thể. |