Tỷ lệ Sortino (Công thức, Ví dụ) | Làm thế nào để Tính Tỷ lệ Sortino?

Tỷ lệ Sortino là gì?

Tỷ lệ Sortino là một công cụ thống kê được sử dụng để đánh giá lợi tức đầu tư đối với mức rủi ro xấu nhất định và nó được tính bằng cách lấy tỷ lệ hoàn vốn phi rủi ro trừ đi tỷ suất sinh lợi kỳ vọng của danh mục đầu tư và chia cho là kết quả của độ lệch chuẩn của danh mục đầu tư âm (độ lệch giảm).

Công thức

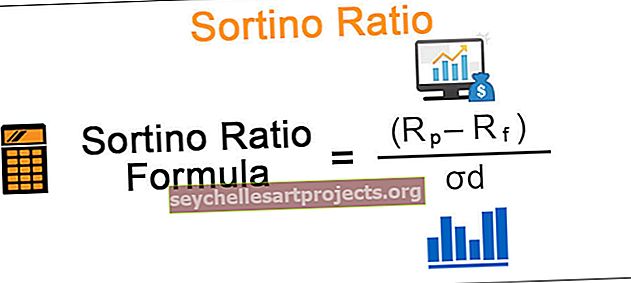

Công thức Tỷ lệ Sortino được đưa ra dưới đây: -Rf / σd

Công thức Tỷ lệ Sortino = (Rp - Rf) / σd

Ở đâu

- Rp là tỷ suất sinh lợi kỳ vọng của danh mục đầu tư

- Rf là tỷ suất sinh lợi tối thiểu có thể chấp nhận được hoặc không có rủi ro

- σd là độ lệch chuẩn của tỷ suất sinh lợi tài sản âm

Vì vậy, nó là tỷ suất sinh lợi tăng thêm và cao hơn tỷ suất sinh lợi mục tiêu hoặc tỷ suất sinh lợi phi rủi ro trên một đơn vị rủi ro giảm xuống.

Cách tính tỷ lệ Sortino tương tự như tỷ lệ Sharpe, là một thước đo phổ biến để đánh đổi rủi ro lợi nhuận, điểm khác biệt duy nhất là phương pháp sau sử dụng cả biến động tăng và giảm trong khi đánh giá hoạt động của danh mục đầu tư tuy nhiên phương pháp trước chỉ sử dụng biến động giảm . Cũng giống như tỷ lệ Sharpe, tỷ lệ Sortino cao hơn sẽ tốt hơn.

Làm thế nào để Tính Tỷ lệ Sortino?

Chúng ta hãy xem xét một ví dụ để hiểu tầm quan trọng của tỷ lệ này. Giả sử có hai kế hoạch danh mục đầu tư khác nhau A và B với lợi nhuận hàng năm tương ứng là 10% & 15%. Giả sử rằng độ lệch đi xuống của A là 4% trong khi của B là 12%. Đồng thời, xem xét lãi suất phi rủi ro tiền gửi cố định là 6%.

- Tính toán tỷ lệ Sortino cho A là: (10-6) / 4 = 1

- Tính toán tỷ lệ Sortino cho B là: (15-6) / 12 = 0,75

Bây giờ, mặc dù B có lợi tức hàng năm lớn hơn A, nhưng tỷ lệ Sortino của nó nhỏ hơn A. Vì vậy, nếu các nhà đầu tư lo ngại về rủi ro giảm liên quan đến kế hoạch hơn là lợi nhuận kỳ vọng thì họ sẽ chuyển sang kế hoạch A vì nó đang kiếm được nhiều lợi nhuận hơn trên mỗi đơn vị rủi ro xấu thì nó cũng có xác suất cao hơn để tránh bất kỳ khoản lỗ lớn nào.

Thí dụ

Tỷ lệ Sortino được đặt theo tên của Frank A Sortino, người đã phát triển nó để phân biệt giữa độ biến động tốt và độ biến động xấu, điều không thể xảy ra với tỷ lệ Sharpe. Việc đánh giá hiệu suất danh mục đầu tư bằng cách sử dụng tỷ lệ Sharpe không quan tâm đến hướng của sự biến động, tức là việc xử lý độ biến động là giống nhau đối với độ lệch lên hoặc xuống. Độ lệch hướng xuống được sử dụng để tính toán tỷ lệ Sortino, theo đó nó chỉ xem xét những giai đoạn khi tỷ suất sinh lợi thấp hơn mục tiêu hoặc tỷ suất sinh lợi phi rủi ro.

Để minh họa những điều này, chúng ta hãy lấy một ví dụ khác; giả sử một kế hoạch danh mục đầu tư với lợi nhuận dưới đây trong 12 tháng:

Các thông số khác:

Tỷ suất sinh lợi phi rủi ro: 6%

Chúng ta có thể tính độ lệch chuẩn của mẫu từ bảng trên bằng công thức:

- σ = sqrt (phương sai / n-1) trong đó n là kích thước của mẫu

- σ = sqrt (6,40% / 11) à σ = 7,63%

và tỷ lệ Sharpe có thể được tính bằng công thức:

- (Rp-Rf) / σ

Công thức tỷ lệ Sharpe = (7% - 6%) / 7,63%

Tỷ lệ sắc nét = 0,1

Có thể quan sát rõ ràng từ bảng trên rằng phương sai trong cột (RR (Trung bình) 2 dường như bỏ qua hướng biến động giống như nếu chúng ta so sánh giai đoạn 5 và giai đoạn 10, nơi có sự khác biệt bằng nhau nhưng trái ngược giữa lợi nhuận thực tế và tỷ suất sinh lợi trung bình vẫn có phương sai giống nhau cho cả hai, bất kể độ lệch tăng hay giảm so với tỷ suất trung bình.

Vì vậy, chúng ta có thể nói rằng ngay cả khi sự khác biệt + 13% giữa lợi nhuận và lợi nhuận trung bình trong giai đoạn 8 là -13%, thì độ lệch chuẩn sẽ vẫn như nhau, điều này chắc chắn không phải là một đánh giá thích hợp, một phương sai âm đáng kể sẽ nghĩa là danh mục đầu tư rủi ro hơn rất nhiều. Nó có thể đưa ra một đánh giá tương tự đối với các danh mục đầu tư có các rủi ro khác nhau đi kèm vì thước đo này không quan tâm đến việc liệu tỷ suất sinh lợi cao hơn hay thấp hơn tỷ suất sinh lợi trung bình.

Bây giờ nếu chúng ta nhìn vào cách chúng tôi tính toán tỷ lệ Sortino bên dưới:

Ở đây, để tính toán độ lệch giảm, chỉ những phương sai âm mới được coi là chỉ những giai đoạn khi tỷ suất sinh lợi nhỏ hơn mục tiêu hoặc tỷ suất sinh lợi phi rủi ro như được tô màu vàng trong bảng, bỏ qua tất cả các phương sai dương và coi chúng là số không.

Chúng ta có thể tính độ lệch xuống của mẫu từ bảng trên bằng công thức:

- σd = sqrt (2,78% / 12) à σ = 4,81%

và tỷ lệ Sortino có thể được tính bằng công thức:

- Công thức Tỷ lệ Soriano = (Rp-Rf) / σd

- Tỷ lệ Sortino = (7% - 6%) / 4,81%

- = 0,2

Quan sát

- Có thể thấy rằng tỷ lệ Sortino cao hơn một chút so với tỷ lệ Sharpe cho danh mục đầu tư này vì có rất ít vi phạm mục tiêu hoặc tỷ suất sinh lợi phi rủi ro

- Ngoài ra, tỷ lệ Sharpe có độ lệch lớn tổng quát như 13%, thực sự không phải là một sự thay đổi rủi ro và thực tế là tốt cho các nhà đầu tư

- Như đã đề cập trước đó, chúng ta có thể thấy tỷ lệ Sortino có thể phân biệt giữa các phương sai tốt và xấu như thế nào thông qua việc tính toán độ lệch giảm của nó.

- Tính toán của nó đặc biệt hữu ích cho những nhà đầu tư bán lẻ muốn đầu tư với một số mục tiêu nhất định và tỷ lệ hoàn vốn mục tiêu

- Nó cũng là một công cụ tốt hơn để đo lường hiệu quả hoạt động của một nhà quản lý quỹ có lợi nhuận bị lệch dương vì nó sẽ bỏ qua tất cả các phương sai tích cực trong khi tính toán độ biến động hoặc rủi ro và đưa ra đánh giá phù hợp hơn

Hạn chế của tỷ lệ Sortino là phải có đủ các sự kiện biến động xấu để việc tính toán độ lệch giảm có ý nghĩa thống kê.