Budgetary Slack (Định nghĩa, Ví dụ) | Ưu điểm / Nhược điểm

Budgetary Slack là gì?

Bỏ qua ngân sách là hành vi đánh giá thấp doanh thu được lập ngân sách hoặc đánh giá quá cao các chi phí được lập ngân sách của công ty do người chịu trách nhiệm lập ngân sách cố ý với động cơ tăng khả năng hoạt động thực tế của công ty tốt hơn so với các mục tiêu đã lập ngân sách. Nó được thực hiện bởi ban quản lý cụ thể khi tiền thưởng hoặc đánh giá hiệu suất của họ dựa trên các mục tiêu mà họ đạt được.

Ví dụ về Ngân sách Slack

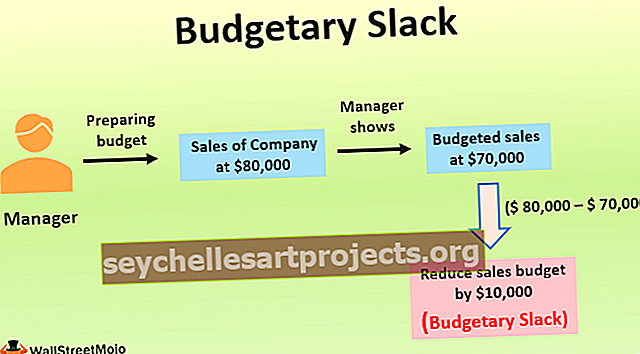

Ví dụ, người quản lý của công ty chịu trách nhiệm chuẩn bị dự toán ngân sách cho năm tài chính tiếp theo, doanh thu của công ty sẽ là 80.000 đô la. Tuy nhiên, anh ta cho thấy doanh thu dự trù là 70.000 đô la cho năm bằng cách cố tình giảm doanh thu được lập ngân sách đi 10.000 đô la. Nó được thực hiện bởi vì, trong những năm qua, ban lãnh đạo cao nhất của công ty không hài lòng với hoạt động bán hàng của công ty vì có sự khác biệt lớn giữa doanh thu được lập ngân sách mà họ đã kiểm tra từ ngân sách trước đây của công ty và doanh số thực tế. trong giai đoạn này.

Vì vậy, để trông thành công trong mắt của lãnh đạo cao nhất của công ty về hiệu quả hoạt động ngân sách, người quản lý đã giảm doanh thu được lập ngân sách từ khả năng bán hàng thực tế của công ty. Do mức chênh lệch 10.000 đô la (80.000 - 70.000 đô la) này và tiêu chuẩn hiệu suất thấp hơn do người quản lý đặt ra liên quan đến năng lực bán hàng thực tế, nhiều khả năng người quản lý sẽ nhận được đánh giá và nhận xét thuận lợi dưới con mắt của người đứng đầu quản lý của công ty và cũng có thể nhận được sự khuyến khích tương tự. Vì vậy, đây là ví dụ về tình trạng thiếu hụt ngân sách, trong đó người quản lý giữ nguyên doanh thu bán hàng $ 10.000 bằng cách đánh giá thấp cho mục đích lập ngân sách.

Ưu điểm

- Nếu chi phí ngân sách trong công ty được đánh giá quá cao, thì các khoản chi này có thể được chuyển sang các năm trong tương lai.

- Khi có sự không chắc chắn về tương lai trong trường hợp tạo ngân sách cho dòng sản phẩm mới, thì việc chùng ngân sách có thể cung cấp sự linh hoạt cho ban quản lý trong khi thực hiện các hoạt động kinh doanh.

Nhược điểm

- Nó có thể làm giảm hiệu quả và hiệu suất của nhân viên trong công ty bởi vì, trong trường hợp đó, nhân viên của công ty sẽ chỉ làm việc trong khả năng của họ để đạt được các mục tiêu.

- Trong trường hợp ngân sách bị chùng xuống do doanh thu của tổ chức thấp hơn thì do mức doanh thu thấp hơn này, có khả năng ban lãnh đạo cũng sẽ cắt giảm các khoản chi ngân sách thuộc chức năng quan trọng của công ty như chi phí nghiên cứu và phát triển, quảng cáo. chi phí, chi phí sản xuất hoặc chi phí quản lý, v.v ... việc giảm chi phí này cũng có thể là nguyên nhân cản trở khả năng tồn tại lâu dài của công ty.

Những điểm cần thiết về Ngân sách trượt

- Đó là việc cố ý ước tính vượt chi phí ngân sách hoặc dự toán thấp hơn doanh thu ngân sách của công ty trong một thời điểm trong khi chuẩn bị ngân sách.

- Khi một số lượng lớn nhân viên tham gia vào việc chuẩn bị ngân sách trong tổ chức, thì nhìn chung, càng có nhiều cơ hội để họ đưa ngân sách vào ngân sách để họ có thể dễ dàng đạt được các mục tiêu.

- Ngay cả quản lý cấp cao cũng có thể đưa hàng tồn kho vào ngân sách nếu họ muốn báo cáo một bức tranh tốt về việc đạt được các mục tiêu của họ cho cộng đồng đầu tư. Mặc dù các nhà phân tích đánh giá kết quả hoạt động của doanh nghiệp bằng cách so sánh kết quả thực tế của doanh nghiệp với kết quả của đối thủ cạnh tranh nhưng vẫn có một số tổ chức giới thiệu việc chi ngân sách để có được bức tranh tốt về doanh nghiệp, nghĩ rằng nó sẽ có lợi cho tổ chức của họ.

- Để ngăn chặn tình trạng thiếu ngân sách, lãnh đạo cao nhất của công ty nên hạn chế số lượng người quản lý được phép chuẩn bị ngân sách và không nên lấy ngân sách làm cơ sở để đánh giá kết quả hoạt động của công ty.

- Nó có thể làm giảm hiệu quả và hiệu suất của nhân viên trong công ty bởi vì, trong trường hợp đó, nhân viên của công ty sẽ chỉ làm việc trong khả năng của họ để đạt được các mục tiêu.

- Ban lãnh đạo cấp cao nhất bị nhầm lẫn về lợi nhuận thực tế của doanh nghiệp do ngân sách bị chùng xuống, bất kể lý do tạo ra tình trạng chùng ngân sách là đạo đức hay phi đạo đức. Để khắc phục tình trạng tương tự, quản lý cấp cao nhất nên xem xét ngân sách của những năm trước và đánh giá sự khác biệt giữa số ngân sách và số thực tế. Với điều này, họ có thể sửa chữa sự chùng xuống bất kỳ phổ biến nào trong ngân sách hiện tại và ngân sách tương lai của công ty.

Phần kết luận

Trong một doanh nghiệp, khi ban lãnh đạo cố tình ước tính quá chi phí ngân sách hoặc dự toán dưới mức thu ngân sách, thì bước đệm do ban lãnh đạo tạo ra để tăng xác suất đạt được các mục tiêu tốt hơn dự toán là sự chùng xuống của ngân sách. Nó được thực hiện bởi ban quản lý, đặc biệt khi tiền thưởng hoặc đánh giá hiệu suất của họ dựa trên các mục tiêu mà họ đạt được. Khi một số lượng lớn nhân viên tham gia vào việc chuẩn bị ngân sách trong tổ chức, thì càng có nhiều cơ hội để họ đưa ngân sách vào ngân sách.

Thêm một lý do nữa cho tình trạng thiếu hụt ngân sách có thể là sự không chắc chắn của kết quả dự kiến trong thời gian ngắn. Trong hoàn cảnh đó, các nhà quản lý của các nhà quản lý không chắc chắn thường có xu hướng tuân theo cách tiếp cận thận trọng trong khi chuẩn bị ngân sách. Ban lãnh đạo cấp cao nhất bị nhầm lẫn về lợi nhuận thực tế của doanh nghiệp do sự chùng xuống này, bất kể lý do tạo ra sự chùng xuống ngân sách là đạo đức hay phi đạo đức. Để khắc phục tình trạng tương tự, quản lý cấp cao nhất nên xem xét ngân sách của những năm trước và đánh giá sự khác biệt giữa số ngân sách và số thực tế.