Tài sản cố định ròng (Công thức, Ví dụ) | Làm thế nào để tính toán?

Tài sản cố định ròng là gì?

Tài sản cố định thuần là giá trị còn lại của tài sản cố định và được tính bằng tổng giá thanh toán của tất cả tài sản cố định tại thời điểm mua trừ đi tổng số khấu hao đã tính từ thời điểm mua tài sản.

- Nếu khấu hao lũy kế của tài sản là lớn, có nghĩa là tài sản có tuổi đời cao và công ty đã lâu không thay thế tài sản của mình. Số liệu này hữu ích hơn cho các nhà đầu tư vì nó cho họ ý tưởng rằng vào thời điểm đó, một công ty trong tương lai sẽ đầu tư lớn vào việc mua tài sản.

- Ngoài ra, nó cũng giúp các nhà đầu tư biết được mức độ hiệu quả của ban quản lý công ty trong việc sử dụng tài sản của mình. Chỉ số này hữu ích hơn tại thời điểm sáp nhập và mua lại. Đó là bởi vì nếu công ty đang phân tích các ứng cử viên mua lại có thể có khác nhau, thì trong trường hợp đó, họ phải phân tích giá trị tài sản mà chỉ dựa vào đó họ mới có thể đặt giá trị cho chúng.

- Nếu giá trị tài sản cố định ròng thấp khi so sánh với tổng giá trị tài sản cố định, thì điều đó cho thấy rằng trong tương lai sẽ cần một lượng lớn để thay thế tài sản và công ty mua lại có thể định giá tài sản khi cân nhắc điều này.

Công thức tài sản cố định ròng

Khi tất cả các khoản suy giảm và khấu hao lũy kế được trừ vào giá mua và chi phí cải tạo tài sản cố định, thì số tiền chúng ta nhận được là giá trị tài sản cố định thuần. Ở dạng phương trình:

Công thức tài sản cố định ròng = Tổng tài sản cố định - Khấu hao lũy kế

Nó là dạng cơ bản của phương trình. Tài sản cố định bao gồm các tài sản hữu hình, hầu hết như nhà máy & máy móc, nhà cửa, thiết bị, đồ đạc, ... Giá trị hao mòn lũy kế là tổng số chi phí khấu hao được tính vào tài khoản lãi lỗ kể từ ngày mua tài sản cố định.

Nhiều nhà phân tích cho rằng công thức này là cần thiết để có một bước tiến mới. Vì vậy, bên cạnh khấu hao lũy kế, họ còn loại bỏ tài sản cố định nợ phải trả khỏi tài sản cố định và chi phí cải tiến.

Câu trên có thể được biểu diễn trong công thức tài sản ròng như sau:

Công thức tài sản cố định ròng = (Tổng giá mua tài sản cố định + cải thiện vốn) - (Khấu hao lũy kế + Nợ phải trả tài sản cố định)

Các khoản nợ liên quan đến tài sản cố định được loại bỏ để biết được tài sản ròng thực tế mà công ty đang sở hữu.

Nợ phải trả là các nghĩa vụ tài chính và các khoản nợ tổng hợp mà công ty có nghĩa vụ trả cho người ngoài.

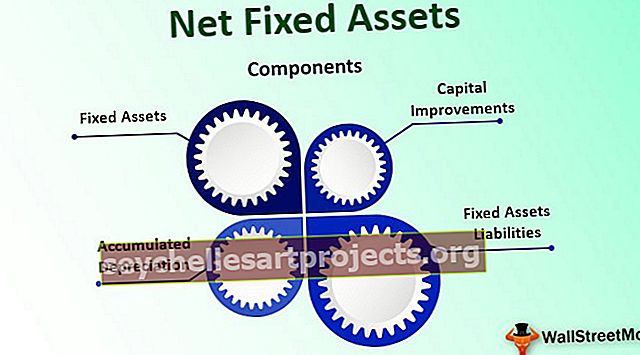

Các thành phần của tài sản cố định ròng

# 1 - Tài sản cố định

Tài sản cố định là tài sản mà doanh nghiệp mua để sử dụng lâu dài và không dùng để bán, không giống như tài sản dự trữ. Những tài sản này không dễ dàng chuyển đổi thành tiền mặt và được sử dụng để tạo ra doanh thu. Tài sản cố định có hai loại

- Tài sản hữu hình (có thể chạm vào) như tòa nhà, nhà máy & máy móc, thiết bị, đồ nội thất, v.v.

- Tài sản vô hình (không thể chạm vào) như thiện chí, bằng sáng chế, nhãn hiệu, v.v.;

# 2 - Khấu hao lũy kế

Khấu hao lũy kế tính trên một tài sản kể từ ngày bắt đầu sử dụng cho đến ngày sử dụng hiện tại là khấu hao lũy kế. Mỗi năm khấu hao được tính vào tài sản và sau đó được cộng vào tài khoản khấu hao lũy kế. Ví dụ: Vào ngày 1 tháng 4 năm 2016, Đồ nội thất trị giá 100.000 đô la đã được mua. Tuổi thọ hữu ích của nhà máy & máy móc là 15 năm và cho biết giá trị còn lại của nó là 10% nguyên giá của tài sản. Vì vậy, khấu hao cho năm tài chính 2016-17 là (100.000 đô la - 10% của 100.000 đô la) / 15 = 6000 đô la.

Tương tự, đối với năm tài chính 2017-18 và 2018-19, khấu hao được tính là 6.000 đô la mỗi năm. Do đó, số khấu hao lũy kế tại ngày 31 tháng 3 năm 2019 là:

6.000 đô la + 6.000 đô la + 6.000 đô la = 18.000 đô la tức là khoản khấu hao tích lũy từ ngày đưa vào sử dụng cho đến ngày nay.

# 3 - Cải thiện vốn

Cải tiến là việc bổ sung vốn vào tài sản cố định, được thực hiện nhằm tăng hiệu suất và công suất của tài sản, tăng hiệu quả hoạt động của tài sản đó. Khấu hao được tính dựa trên sự cải thiện vốn trong thời gian sử dụng hữu ích của nó.

# 4 - Nợ phải trả tài sản cố định

Nợ phải trả gắn liền với tài sản cố định là khoản nợ phải trả về tài sản cố định bao gồm tất cả các khoản nợ phát sinh do mua hoặc cải tiến tài sản cố định và công ty phải trả cho bên ngoài.

Ví dụ về công thức tài sản cố định ròng

Hãy lấy ví dụ về một công ty có tên là ô tô Thượng Hải muốn mở rộng hoạt động của mình. Vì vậy, công ty đang có kế hoạch mua một công ty khác có tên là ô tô apex, có hoạt động tại một lãnh thổ khác.

Vì vậy, công ty ô tô Thượng Hải muốn quyết định xem họ có nên mua một chiếc ô tô đỉnh cao hay không. Vì vậy, ô tô Thượng Hải muốn đảm bảo rằng tài sản của ô tô đỉnh luôn ở trong tình trạng tốt. Nếu tài sản trong tình trạng tốt, thì ô tô Thượng Hải không bắt buộc phải mua tài sản mới để phát triển kinh doanh.

Bảng cân đối kế toán của ô tô khối chóp báo cáo các số liệu sau trong bảng cân đối kế toán:

- Tổng tất cả tài sản cố định: $ 3,000,000

- Khấu hao lũy kế: $ 700,000

- Cải thiện vốn: 600.000 đô la

- Tổng nợ phải trả trên tài sản cố định: $ 380,000

Do đó, tài sản cố định ròng của Apex ltd là:

Tài sản cố định ròng = (3.000.000 USD + 600.000 USD) - (700.000 USD + 380.000 USD) = 2.520.000 USD

Bây giờ để phân tích, chúng ta cần tính toán tỷ lệ như sau:

Công thức Tỷ lệ tài sản cố định ròng = Tài sản cố định ròng / (Tài sản cố định + Cải thiện vốn)

= $ 2,520,000 / $ 3,600,000 = 0,70

Phân tích tỷ số này cho thấy ô tô khối chóp có tài sản khấu hao đến 30% tổng nguyên giá và các khoản cải tiến của tài sản cố định. Nó cho thấy rằng các tài sản không phải là cũ và có thể được sử dụng lâu dài trong tương lai.

Ưu điểm

- Thông tin tài sản cố định ròng trong bất kỳ công ty nào giúp các bên liên quan của công ty biết được báo cáo tài chính, phân tích tài chính và định giá doanh nghiệp. Nó giúp xác định sức khỏe tài chính của công ty

- Sẽ rất hữu ích cho các nhà phân tích khi biết các con số được xác định như thế nào bằng cách sử dụng số liệu mà họ có thể biết được công ty đã sử dụng phương pháp nào vì có nhiều phương pháp được chấp nhận để ghi nhận tài sản, khấu hao tài sản và thanh lý tài sản

- Phân tích tài sản cố định rất quan trọng trong các ngành sử dụng nhiều vốn vì những ngành này đòi hỏi đầu tư rất lớn vào Nhà máy, Tài sản & Thiết bị. Khi có dòng tiền thuần âm do việc mua tài sản cố định, thì đó là dấu hiệu cho thấy doanh nghiệp đang trong chế độ tăng trưởng.

Nhược điểm / Hạn chế

- Việc sử dụng Tài sản cố định ròng sẽ trở nên vô nghĩa nếu có sự khấu hao nhanh. Ví dụ, thiết bị được công ty mua và trong cùng năm, công ty yêu cầu khấu hao toàn bộ chi phí mua theo bất kỳ phần nào, điều này cho phép khấu hao toàn bộ trong cùng một năm. Vì vậy, trong trường hợp đó, thiết bị mới sẽ có giá trị sổ sách thuần bằng không, điều này có thể dẫn đến việc giải thích sai.

- Nếu tài sản đã được khấu hao hết không có nghĩa là tài sản đó nhất thiết vô giá trị. Nhiều tài sản có, tuổi thọ ít hơn, nhưng chúng tỏ ra hữu ích, thậm chí gấp 3-5 lần so với tuổi thọ dự kiến.

- Trước khi đưa ra bất kỳ kết luận nào, người ta nên xem xét sự khác biệt giữa giá trị tính theo thuế và giá trị theo sổ sách vì lịch khấu hao nhanh hầu hết được chấp nhận cho mục đích thuế. Tuy nhiên, điều tương tự không được GAAP cho phép.

Phần kết luận

Nhiều người trong số các doanh nhân không có ý tưởng rõ ràng về giá trị tài sản mà công ty họ đang nắm giữ, điều này ở giai đoạn sau có thể gây tốn kém đối với họ vì luôn tốt khi biết giá trị của công ty để có thể đưa ra các quyết định trong tương lai. được thực hiện phù hợp. Trong bối cảnh này, Tài sản cố định ròng trở nên rất quan trọng.