Kỳ báo cáo (Ý nghĩa, Ví dụ) | 3 loại kỳ báo cáo hàng đầu

Ý nghĩa của chu kỳ báo cáo

Kỳ báo cáo là tháng, quý hoặc năm mà báo cáo tài chính của tổ chức được lập cho mục đích sử dụng bên ngoài, thống nhất trong một thời gian để công chúng hoặc người sử dụng báo cáo tài chính có thể so sánh và hiểu được.

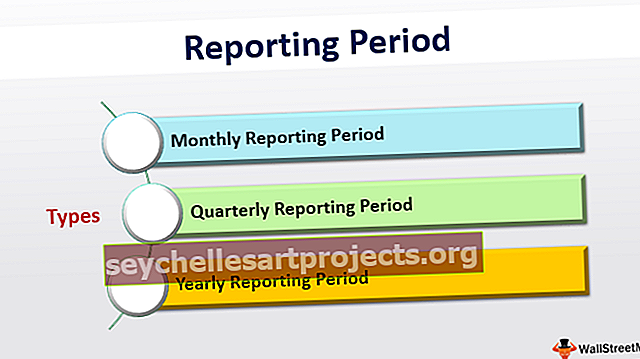

Các loại Kỳ báo cáo

Một kỳ báo cáo thường có thể được lập cho các kỳ sau:

# 1 - Khoảng thời gian báo cáo hàng tháng

Đối với các đơn vị có môi trường thay đổi nhanh chóng, cần phải chuẩn bị một hệ thống kiểm soát cung cấp thông tin chi tiết thường xuyên về kết quả tài chính và tình hình tài chính.

# 2 - Kỳ Báo cáo Hàng quý

Đối với các ngành có tính chất thời vụ, thị trường của họ thường dành cho một quý cụ thể. Do đó, khi quý kết thúc, cần phải đánh giá tình hình tài chính và các kết quả tương tự. Đối với loại hình công nghiệp như vậy, báo cáo tài chính hàng quý được lập để làm cho báo cáo tài chính phù hợp và dễ hiểu hơn đối với người sử dụng.

# 3 - Khoảng thời gian Báo cáo Hàng năm

Mọi ngành đều lập báo cáo tài chính hàng năm để biết kết quả tài chính trong năm và tình hình tài chính tại ngày đó. Do đó, báo cáo tài chính hàng năm hoặc hàng năm được lập bởi tất cả các công ty bất kể họ lập báo cáo tài chính hàng quý hay hàng tháng.

Báo cáo tài chính năm được lập thống nhất cho cùng kỳ, từ ngày 1 tháng 4 đến ngày 31 tháng 3 hoặc từ ngày 1 tháng 1 đến ngày 31 tháng 12.

Ví dụ về Kỳ báo cáo

- Một công ty rất nổi tiếng ở New York có tên là A ltd., Được niêm yết trên sàn chứng khoán New York với mức tăng trưởng doanh thu hàng năm là 150.000.000 USD, ban giám đốc của công ty đã quyết định phát hành báo cáo tài chính cho kỳ báo cáo hàng tháng dành riêng cho mục đích nội bộ của công ty. Vì vậy, trong trường hợp này, công ty có kỳ báo cáo hàng tháng.

- Theo Ủy ban giao dịch chứng khoán (SEC), mọi công ty được niêm yết và giao dịch công khai trên bất kỳ sàn giao dịch chứng khoán nào bắt buộc phải phát hành báo cáo tài chính hàng quý trong khoảng thời gian quy định, nếu không tuân theo điều này có thể dẫn đến các khoản phạt và tiền phạt rất lớn. Điều này nhằm đảm bảo rằng các công ty mà công chúng phụ thuộc vào việc tạo ra thu nhập của họ nên công bố kết quả hoạt động hàng quý cho mọi người để họ có thể đưa ra quyết định đầu tư của mình một cách khôn ngoan.

- Theo IFRS 1, việc lập báo cáo tài chính quy định rằng đối với mọi công ty áp dụng IFRS là bắt buộc, phải phát hành báo cáo tài chính cho mục đích chung với kỳ báo cáo hàng năm.

Ưu điểm

Các ưu điểm khác nhau như sau:

- Hầu hết các thực thể hoạt động trên cơ sở lịch. Do đó, cần phải biết kết quả tài chính của mình, tức là Lãi hoặc lỗ trong kỳ và tình hình tài chính, tức là tài sản và nợ phải trả tại ngày đó, mà kỳ báo cáo hàng năm là hữu ích.

- Một kỳ báo cáo thống nhất có lợi cho người sử dụng báo cáo tài chính cho công chúng (tùy từng trường hợp) để so sánh.

- Việc so sánh có thể được thực hiện với kỳ trước của cùng một công ty hoặc cùng kỳ với một công ty khác, với cùng một báo cáo của toàn ngành.

- Nó đóng một vai trò quan trọng trong việc xác định số tiền trong tài khoản lãi lỗ, Bảng cân đối kế toán, bộ báo cáo lưu chuyển tiền tệ. Tài khoản lãi và lỗ được lập cho năm kết thúc vào ngày báo cáo và bảng cân đối kế toán, và báo cáo lưu chuyển tiền tệ được lập như vào ngày báo cáo.

- Có hai phương pháp kế toán báo cáo tài chính, hệ thống tiền mặt và hệ thống thương mại. Trong trường hợp báo cáo tài chính được lập trên cơ sở kế toán tiền mặt, thì báo cáo tài chính này được coi là căn cứ để xác định số lượng của các sổ cái khác nhau vì chỉ số tiền mặt nhận hoặc trả đến ngày lập báo cáo mới được xem xét. Khi báo cáo tài chính được lập theo phương pháp dồn tích, báo cáo tài chính được lấy làm căn cứ để xác định tất cả các sổ cái liên quan, đã được cộng dồn đến kỳ báo cáo để đưa vào báo cáo tài chính.

- Người ta quy định rằng nếu có sự thay đổi trong kỳ so với kỳ báo cáo trước thì phải tuân thủ các thủ tục cụ thể và thể hiện trên báo cáo tài chính để người sử dụng báo cáo tài chính dễ hiểu.

Nhược điểm

Mặc dù nó hữu ích trong những cách đã đề cập ở trên, nhưng cũng có một số nhược điểm nhất định. Các nhược điểm khác nhau như sau:

- Nó mang lại cho chúng ta một loại báo cáo tài chính cứng nhắc vì nó rất độc đoán. Tuy nhiên, doanh nghiệp phải sử dụng kỳ báo cáo theo IAS1 hàng năm.

- Một số quốc gia tuân theo điều này theo năm dương lịch, nghĩa là từ ngày 1 tháng 1 đến ngày 31 tháng 12, trong khi các quốc gia khác tuân theo thời gian báo cáo của họ bắt đầu từ ngày 1 tháng 4 và kết thúc vào ngày 31. Do đó, mục đích của sự đồng nhất của các khoảng thời gian báo cáo ở đây.

- Đối với các công ty ở một số quốc gia, khoảng thời gian này không phải là năm dương lịch. Do đó, mặc dù báo cáo tài chính được lập cho kỳ báo cáo nhưng nó không giải quyết được mục đích tìm ra kết quả cho mỗi năm dương lịch. Họ cần phải tính toán lại kết quả tài chính của mình.

- Nếu có sự thay đổi trong kỳ báo cáo, sẽ có những thủ tục rườm rà và tẻ nhạt, như đã đề cập trong IFRS1, đòi hỏi thời gian, lao động và tiền bạc rất lớn, điều này không có ý nghĩa nhiều.

Điểm quan trọng

Để thay đổi kỳ báo cáo, phải đáp ứng bất kỳ lý do nào sau đây.

- Để lập và trình bày báo cáo tài chính tốt hơn;

- Được yêu cầu bởi bức tượng hoặc hành động cụ thể;

Do đó, nếu có bất kỳ lý do nào nêu trên, cùng với việc cập nhật trong thuyết minh báo cáo tài chính, các thủ tục báo cáo cụ thể như đã đề cập trong IFRS liên quan phải được tuân thủ để làm cho báo cáo tài chính dễ hiểu.

Phần kết luận

Do đó, kết luận rằng mặc dù có một vài nhược điểm nhưng sẽ có lợi cho công chúng nói chung là có một kỳ báo cáo chung để cung cấp cho báo cáo tài chính của mọi đơn vị có thể so sánh được, hữu ích, thống nhất và dễ hiểu.