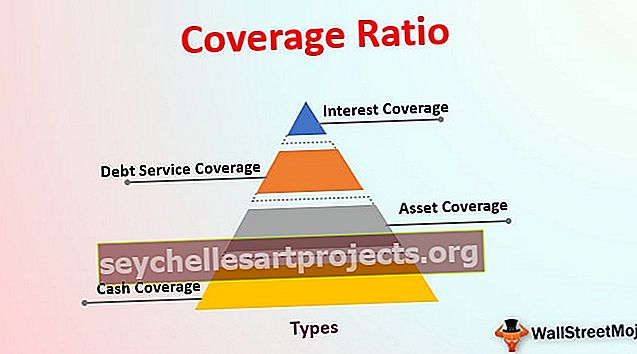

Tỷ lệ bao phủ (Ý nghĩa, Ví dụ) | 4 loại hàng đầu

Tỷ lệ bảo hiểm là gì?

Tỷ lệ bao phủ là tỷ số tài chính được sử dụng để xác định liệu công ty có thể trả hết nghĩa vụ nợ của mình hay không. Nếu tỷ lệ này ở phía cao hơn, điều đó có nghĩa là công ty có vị thế tốt hơn để trả nợ. Thông thường, nó được sử dụng để so sánh năng lực của một công ty với các công ty tương tự hoặc so sánh xu hướng với những năm trước.

Dưới đây là 4 loại hàng đầu -

- Bảo hiểm quan tâm

- Tỷ lệ DSCR

- Phạm vi tài sản

- Bảo hiểm tiền mặt

Hãy để chúng tôi thảo luận chi tiết về từng vấn đề trong số chúng -

4 loại tỷ lệ bao phủ hàng đầu

Các nhà phân tích sử dụng các tỷ lệ được đề cập dưới đây để xác định vị thế của công ty đối với các nghĩa vụ nợ của mình:

# 1 - Bảo hiểm lãi suất

Nó được sử dụng để xác định mức độ tốt mà một công ty có thể trả hết lãi vay bằng cách sử dụng thu nhập của mình. Nó còn được gọi là Tỷ lệ thu nhập lãi theo thời gian.

Công thức

Tỷ lệ chi trả lãi vay = EBIT / Chi phí Internet

# 2 - Phạm vi Dịch vụ Nợ

Tỷ lệ này xác định vị thế của công ty trong việc thanh toán toàn bộ nợ từ thu nhập của mình. Khả năng hoàn trả toàn bộ nợ gốc cộng với nghĩa vụ nợ trong ngắn hạn của công ty được đo lường bằng tỷ số này; nếu tỷ lệ này lớn hơn 1, thì công ty đang ở trong tình trạng thoải mái để trả khoản vay.

Công thức

Tỷ lệ bao phủ dịch vụ nợ = Thu nhập hoạt động / Tổng nợ

# 3 - Phạm vi tài sản

Tỷ lệ này tương tự như tỷ lệ Dịch vụ Nợ, nhưng thay vì Thu nhập Hoạt động, nó sẽ xem liệu nợ có thể được thanh toán từ tài sản của mình hay không. Nếu công ty không thể tạo ra đủ thu nhập để trả nợ, thì liệu tài sản của công ty như đất đai, máy móc, hàng tồn kho ... có thể được bán để trả lại số tiền cho vay hay không. Thông thường, tỷ lệ này phải lớn hơn 2.

Công thức

Tỷ lệ bao phủ tài sản = (Tài sản hữu hình - Nợ ngắn hạn ) / Tổng nợ Thu nhập hoạt động / Tổng nợ

# 4 - Bảo hiểm tiền mặt

Bảo hiểm tiền mặt được sử dụng để xác định liệu một công ty có thể thanh toán chi phí lãi vay từ tiền mặt sẵn có hay không. Nó tương tự như Tỷ lệ Bảo hiểm Lãi suất, nhưng thay vì Thu nhập, tỷ lệ này sẽ phân tích lượng tiền mặt sẵn có cho công ty. Tốt nhất, tỷ lệ này phải lớn hơn 1.

Công thức

Tỷ lệ bao phủ tiền mặt = (EBIT + Chi phí phi tiền mặt) / Chi phí lãi vay

Ví dụ về Tỷ lệ Bảo hiểm

Ví dụ 1

Giả sử tổng “Thu nhập hoạt động” (EBIT) của một công ty trong thời gian nhất định là 1.000.000 đô la và tổng nợ gốc chưa thanh toán của công ty đó là 700.000 đô la. Công ty đang trả lãi suất 6% cho khoản nợ .

Vì vậy, tổng chi phí lãi vay của nó trong thời gian cho vay = nợ * lãi suất

= 700.000 * 6% = 42.000 đô la

- Tiền lãi g e

- Phạm vi Dịch vụ Nợ

tổng nợ phải trả (gốc cộng lãi)

- Phạm vi tài sản

Giả sử công ty đang có 900.000 đô la tài sản hữu hình và nợ ngắn hạn là 100.000 đô la

- Bảo hiểm tiền mặt

Và chi phí không dùng tiền mặt là 100.000 đô la

Bằng cách phân tích các tỷ số này, có thể nói rằng hiện tại, công ty đang ở trong tình trạng thoải mái để thanh toán các khoản nợ bằng thu nhập hoặc tài sản của mình.

Ví dụ số 2

Hãy lấy một ví dụ thực tế về một công ty Ấn Độ đang có số nợ khá cao trong bảng cân đối kế toán. Bharti Airtel là một công ty viễn thông của Ấn Độ được biết đến như một công ty nợ rất cao vì yêu cầu CapEx cao trong ngành này

Dưới đây là một số dữ liệu cơ bản cho Bharti Airtel:

Dữ liệu tính bằng Rs Mil.

Nguồn: Báo cáo hàng năm và www.moneycontrol.com

Trong biểu đồ dưới đây, chúng tôi có thể phân tích xu hướng tỷ lệ phủ sóng cho Bharti Airtel:

Như chúng ta có thể thấy rằng trong những năm qua, các tỷ lệ này đang giảm dần. Đó là bởi vì nợ của nó đã tăng lên trong những năm qua và EBIT đã đi xuống do áp lực ký quỹ và sự gia nhập thị trường của “Reliance Jio”. Nếu điều này tiếp tục diễn ra trong tương lai, Bharti Airtel có thể rơi vào tình thế xấu về khoản nợ của mình, hoặc có thể phải bán bớt tài sản để trả khoản vay.

Ưu điểm

- Nó có thể được sử dụng để thực hiện phân tích xu hướng của một công ty trong thời gian. Bằng cách tính toán các tỷ số theo thời gian, có thể phân tích được khả năng trả nợ của nó diễn biến như thế nào qua các thời kỳ. Nếu nó đang đi xuống, thì công ty sẽ phải xem xét vấn đề và cố gắng khắc phục điều đó.

- Các tỷ lệ này có thể được người cho vay / chủ nợ sử dụng trước khi cho vay. Liệu công ty có xứng đáng với các khoản vay hay không và nên cung cấp khoản vay với lãi suất nào.

- Các nhà phân tích sử dụng các tỷ lệ này để xác định xếp hạng tín dụng của doanh nghiệp. Nếu xếp hạng tốt, thì doanh nghiệp được vay với lãi suất thấp hơn.

Hạn chế

- Có thể có trường hợp trong một khoảng thời gian nhất định, một công ty đã vay nợ nhiều hơn, nhưng ảnh hưởng của nó sẽ đến trong các kỳ tiếp theo. Ngoài ra, tính thời vụ có thể là một yếu tố che giấu hoặc làm sai lệch các tỷ lệ này.

- Một số công ty có yêu cầu CapEx cao hơn, vì vậy quy mô nợ của họ sẽ nhiều hơn các công ty khác.

- Đó có thể là những trường hợp các công ty thay đổi chính sách kế toán và do đó, các tỷ lệ này có thể bị ảnh hưởng.

- Chúng ta không nên sử dụng các tỷ lệ này độc lập. Trong khi kiểm tra tình hình hoạt động của doanh nghiệp, các tỷ lệ khác, chẳng hạn như tỷ lệ thanh khoản hoặc tỷ suất sinh lời, cũng cần được phân tích cùng với đó để đưa ra quyết định.

Phần kết luận

Việc kiểm tra xếp hạng tín dụng của một công ty hoặc phân tích xem khoản vay nên được cung cấp cho công ty ở mức nào. Nhưng nó cần được sử dụng khá cẩn thận, lưu ý các yếu tố khác. Một số công ty đòi hỏi nhiều nợ hơn so với các công ty khác, vì vậy có thể tỷ lệ này của họ đang ở bên yếu hơn. Có thể có trường hợp một công ty đang cố gắng mở rộng, vì vậy họ đã vay Capex, điều này sẽ có kết quả sau 2 hoặc 3 năm. Vì vậy, hiện tại, tỷ lệ của nó có thể không tốt. Chỉ cần nhớ rằng, các tỷ lệ rất hữu ích cho việc phân tích cho đến khi chúng được phân tích, hãy ghi nhớ tất cả các yếu tố chứ không chỉ xem các con số là độc lập.