Giá trị mang (Định nghĩa, Công thức) | Làm thế nào để tính giá trị mang theo?

Định nghĩa Giá trị Mang theo

Giá trị ghi sổ là nguyên giá được báo cáo của tài sản trong bảng cân đối kế toán của công ty, trong đó giá trị của nó được tính bằng nguyên giá trừ hao mòn / tổn thất lũy kế và giá trị của tài sản vô hình được tính bằng nguyên giá thực tế trừ đi chi phí khấu hao / tổn thất.

Nói một cách dễ hiểu, đó là giá trị của tài sản trên sổ sách kế toán / bảng cân đối kế toán trừ đi số khấu hao trên giá trị của tài sản trên cơ sở thời gian sử dụng hữu ích của tài sản đó. Nói cách khác, chúng ta có thể nói nó bằng với giá trị sổ sách của một tài sản vì nó không giống với giá thị trường / giá trị hợp lý của một tài sản.

Giá trị ghi sổ của trái phiếu khác với cách tính giá trị ghi sổ của trái phiếu. Nó có nghĩa là số tiền được nêu trong bảng cân đối kế toán của công ty vào ngày phát hành. Đây là tổng giá trị mệnh giá của nó và khoản phụ trội hoặc chiết khấu khấu hao. Nó còn được gọi là giá trị ghi sổ hoặc giá trị sổ sách của trái phiếu.

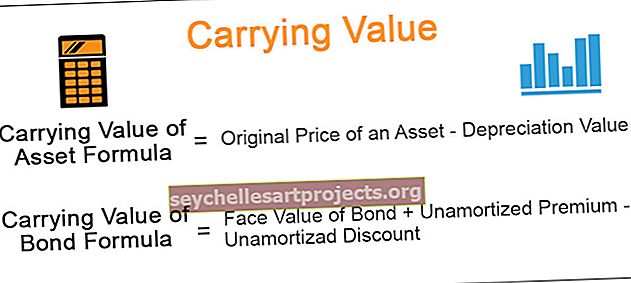

Công thức Giá trị Mang theo và Tính toán

Dưới đây là công thức tính giá trị của tài sản và trái phiếu.

Giá trị ghi sổ của tài sản = Giá gốc của tài sản - Giá trị khấu hao Giá trị ghi sổ của trái phiếu = Mệnh giá trái phiếu + phí bảo hiểm chưa phân bổ - chiết khấu chưa phân bổ

Các ví dụ

# 1 - Giá trị ghi sổ của tài sản

Hãy để chúng tôi giả sử; một công ty sở hữu một nhà máy và máy móc trị giá $ 1,00,000 được sử dụng để sản xuất một số sản phẩm của công ty. Máy móc trên có giá trị khấu hao là $ 4000 và có thời gian sử dụng hữu ích là 15 năm.

Xin lưu ý rằng chi phí nhà máy & máy móc bao gồm chi phí vận chuyển, bảo hiểm, lắp đặt và các chi phí thử nghiệm khác, những chi phí này cần thiết để tài sản sẵn sàng sử dụng.

Hơn nữa, khấu hao có nghĩa là làm giảm giá trị của tài sản hữu hình do sự hao mòn của nó. Tài sản hữu hình có nghĩa là nhà máy & máy móc, đồ nội thất, thiết bị văn phòng, v.v.

# 2 - Giá trị ghi sổ của trái phiếu

Khi giá của trái phiếu quá cao, các nhà đầu tư phải trả một khoản phí bảo hiểm cao hơn trên giá của trái phiếu. Nếu giá trái phiếu thấp, thì nhà đầu tư mua tương tự với giá chiết khấu, cũng tùy thuộc vào lãi suất thị trường vào ngày phát hành trái phiếu. Các khoản phí bảo hiểm và chiết khấu này được phân bổ trong suốt thời gian tồn tại của trái phiếu để trái phiếu đáo hạn có giá trị ghi sổ bằng với mệnh giá của trái phiếu.

Nói một cách dễ hiểu, chúng ta có thể nói rằng giá trị ghi sổ của trái phiếu có nghĩa là mệnh giá của trái phiếu cộng thêm phí bảo hiểm chưa phân bổ và bớt chiết khấu chưa phân bổ. Điều này cũng được báo cáo trong bảng cân đối kế toán của công ty, và còn được gọi là giá trị sổ sách của trái phiếu.

Ví dụ: mệnh giá của trái phiếu là $ 1000 và ngày phát hành trái phiếu là ngày 1 tháng 1 năm 2019 và ngày đáo hạn là ngày 31 tháng 12 năm 2021. Giả sử lãi suất phiếu giảm giá là 5%.

Bây giờ, khi trái phiếu được phát hành, các nhà đầu tư yêu cầu tỷ suất lợi nhuận là 4%.

Trước hết, chúng ta cần kiểm tra xem trái phiếu được phát hành theo hình thức ưu đãi hay chiết khấu. Chúng ta phải biết lãi suất thị trường là 4%. Lãi suất, tức là, 4%, nhỏ hơn lãi suất coupon, tức là, 5%. Do đó, trái phiếu được phát hành với mức phí bảo hiểm, tức là 1250 đô la. Giả sử sau hai năm, 100 đô la được khấu hao. Do đó, giá trị ghi sổ của trái phiếu là $ 1000 cộng với $ 150, tức là $ 1150. Và ngược lại, nếu lãi suất thị trường là 6%, thì trái phiếu sẽ được bán với giá chiết khấu.

Sự khác biệt giữa Giá trị ghi sổ và Giá trị hợp lý

| Giá trị mang theo | Giá trị hợp lý | |

| Đó là giá trị ghi sổ hoặc giá trị tài sản, là nguyên giá thực tế của tài sản. | Giá trị hợp lý của tài sản và nợ phải trả được tính theo giá thị trường. | |

| Dựa trên các số liệu từ bảng cân đối kế toán của đơn vị; | Trong khi, số liệu giá trị hợp lý mô tả giá trị của tài sản được bán trên thị trường mở. | |

| Được tính bằng cách lấy chênh lệch của tài sản và nợ phải trả trên bảng cân đối kế toán, còn được gọi là Giá trị ròng của công ty; | Được tính bằng cách nhân thị giá trên mỗi cổ phiếu với số lượng cổ phiếu đang lưu hành; | |

| Dựa trên nguyên giá của tài sản. | Dựa trên giá thị trường hiện tại của tài sản. |