Ví dụ về Tài sản trong Kế toán | 12 tài sản hàng đầu trên bảng cân đối kế toán

Ví dụ về Tài sản trong Kế toán

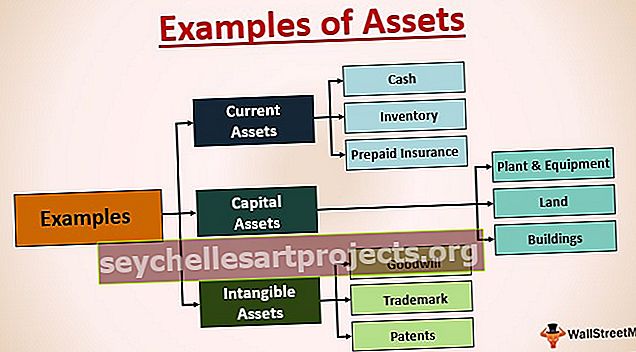

Dưới đây là ví dụ về các tài sản phổ biến nhất trong kế toán.

- Tiền mặt

- Đầu tư tạm thời

- Các khoản phải thu

- Hàng tồn kho

- Bảo hiểm trả trước

- Tài sản, Nhà máy & Thiết bị

- Đất đai

- Các tòa nhà

- Thiện chí

- Nhãn hiệu:

- Bằng sáng chế

- Bản quyền

Tài sản có thể được chia thành các danh mục phụ được đề cập bên dưới

Ví dụ về các tài sản phổ biến nhất trong kế toán

# 1 - Tài sản Hiện tại (Bản chất Ngắn hạn)

- Tiền mặt: Nó bao gồm số dư ngân hàng và tiền mặt hiện có trong doanh nghiệp.

- Đầu tư tạm thời: Bao gồm đầu tư vào các công cụ thị trường tiền tệ ngắn hạn, công cụ nợ, quỹ tương hỗ, hoặc đầu tư vào vốn cổ phần công của các doanh nghiệp khác. Mục đích ở đây là để tiền mặt thặng dư ở những nơi hiệu quả hơn sau đó vào tài khoản ngân hàng để mang lại lợi nhuận cao hơn từ các khoản đầu tư của bạn trong một khoảng thời gian ngắn.

- Các khoản phải thu: Nó bao gồm các yêu cầu đã nhận từ khách hàng của bạn để thanh toán khoản bán tín dụng của bạn trong tương lai.

- Hàng tồn kho: Nó bao gồm cổ phiếu của doanh nghiệp như đối với một công ty ô tô; ô tô được sản xuất sẽ là hàng tồn kho của họ vì động cơ chính của họ là bán chúng.

- Bảo hiểm trả trước: Điều này nghe có vẻ bất thường, nhưng phí bảo hiểm mà chúng tôi trả trước thực sự là tài sản ngắn hạn của chúng tôi vì nó giúp chúng tôi giảm thiểu mọi trách nhiệm tiềm ẩn có thể phát sinh trong tương lai từ khoản mục mà chúng tôi đã mua bảo hiểm. Hãy lấy ví dụ về bảo hiểm ô tô; chúng tôi chấp nhận điều đó bởi vì nếu một tai nạn xảy ra, thì công ty bảo hiểm ô tô sẽ trả cho chúng tôi các thiệt hại, do đó giảm bớt sự phức tạp của chúng tôi, và vì vậy, họ tính phí bảo hiểm hàng năm. Do đó, nó là một tài sản ngắn hạn đối với chúng tôi.

# 2 - Tài sản Vốn (Bản chất Dài hạn)

- Tài sản, Nhà máy & Thiết bị: Nó bao gồm tất cả tài sản / văn phòng, nhà máy / xí nghiệp và thiết bị / máy móc / nội thất thuộc sở hữu của công ty và họ có thể được hưởng lợi ích lâu dài. Ví dụ-nhà máy, nhà máy, máy móc, đồ nội thất và các thiết bị khác.

- Đất: Nó bao gồm một mảnh đất có thể được sử dụng để xây dựng văn phòng hoặc nhà máy của bạn, có thể giúp bạn điều hành các hoạt động của mình.

- Tòa nhà: Chúng tôi cần đất để xây dựng các tòa nhà có thể được sử dụng thêm cho các hoạt động thương mại khác.

# 3 - Tài sản vô hình (Bản chất có thể là Tài sản dài hạn hoặc Ngắn hạn)

Chủ yếu có 4 tài sản vô hình thường xuyên xuất hiện trong bảng cân đối kế toán và chúng được đề cập dưới đây:

- Thiện chí: Nó đại diện và định lượng giá trị thương hiệu mà công ty tạo ra cho chính họ trong suốt quá trình kinh doanh của họ. Nó thể hiện thực tế là cơ sở khách hàng của công ty trung thành và sẽ quay lại mua sản phẩm lần nữa từ chính công ty đó. Hãy lấy ví dụ về các công ty như Apple, Nike, Tesla, IKEA, v.v. Trong trường hợp của Apple, hãng sản xuất điện thoại thông minh tính phí cao hơn các thiết bị tương đương khác vì thiện chí của họ và đây là điều khiến mọi người quay lại nhiều lần , chỉ để mua điện thoại từ Apple.

- Thương hiệu: Là logo của doanh nghiệp tạo nên hình ảnh đặc biệt của doanh nghiệp trong tâm trí khách hàng. Một lần nữa chúng ta có thể nhìn vào logo của Apple, biểu tượng này cho thấy mức độ vượt trội so với các điện thoại khác và đó là lý do tại sao mọi người sở hữu sản phẩm đó đều nghĩ rằng họ sở hữu một thứ gì đó đặc biệt. Nó cũng thể hiện triết lý của thương hiệu, giống như trong trường hợp của logo Hyundai; họ đã cố gắng cho thấy hai người đang bắt tay, làm nổi bật trọng tâm của công ty là hướng tới nhu cầu và sự hài lòng của khách hàng.

- Bằng sáng chế: Chúng là những phát minh mà công ty tạo ra và vì họ đã đầu tư rất nhiều để tạo ra một cái gì đó mới và do đó không công ty nào khác có thể sử dụng nó mà không có sự cho phép của nhà phát minh trong một khoảng thời gian cụ thể (thường là 20 năm). Ví dụ, các đổi mới công nghệ khác nhau được thực hiện bởi các công ty như Apple, Google, Motorola được coi là bằng sáng chế trong sách của họ. Đối thủ cạnh tranh của họ không thể sao chép chúng trong một khoảng thời gian nhất định, và cách duy nhất để sử dụng nó là xin phép nhà phát minh và trả tiền bản quyền cho việc sử dụng nó.

- Bản quyền: Họ cũng tạo ra một số mục nhất định như bài hát, phim, ảnh chỉ được người khác sử dụng sau khi được người tạo ra nó cho phép. Ví dụ: một trong những công ty có tên “Getty Images” kinh doanh mua ảnh và video từ các nhiếp ảnh gia và sau đó bán nó cho nhiều đối tượng với một khoản phí rất nhỏ so với những gì họ đã trả cho nhiếp ảnh gia ban đầu.

Vì vậy, đây là một số tài sản trí tuệ mà doanh nghiệp có thể sở hữu. Chúng ta không thể nhìn thấy chúng về mặt thể chất nhưng có thể cảm nhận được tác động của chúng trong cuộc sống của chúng ta.

Trong tất cả các trường hợp trên, việc sử dụng là khía cạnh quan trọng nhất quyết định xem một khoản mục nên được coi là tài sản lưu động hay tài sản vốn. Dưới đây là một số ví dụ về Tài sản trong kế toán sẽ minh họa sự thay đổi về bản chất của một khoản mục với sự thay đổi về mục đích sử dụng:

- Nhà hoặc đất: Đó là tài sản dài hạn đối với hầu hết chúng ta vì nó đòi hỏi một khoản đầu tư lớn và nó sẽ mang lại lợi ích trong một thời gian dài, nhưng đối với các nhà phát triển bất động sản (như DLF, Trump, v.v.), nó là được coi là hàng tồn kho của họ vì họ đang kinh doanh mua bán nhà đất. Tương tự, ngay cả đối với những người kinh doanh bất động sản, đó sẽ là hàng tồn kho của họ.

- Nội thất: Đó là tài sản dài hạn đối với chúng tôi nhưng các nhà sản xuất đồ nội thất (như IKEA, v.v.), và đối với các phòng trưng bày đồ nội thất, nó sẽ là một phần trong kho hàng của họ.

- Ô tô: Nó cũng là một tài sản dài hạn đối với chúng tôi, nhưng đối với các công ty Ô tô (như Ford, Toyota, v.v.) và các showroom ô tô, nó sẽ là một phần trong kho của họ.

Vì vậy, điều quan trọng là cách bạn sử dụng và nhận thức, và điều này sẽ quyết định việc phân loại tài sản trong bảng cân đối kế toán của bạn.