EBITDAR (Ý nghĩa, Ví dụ) | Làm thế nào để tính EBITDAR?

EBITDAR là gì?

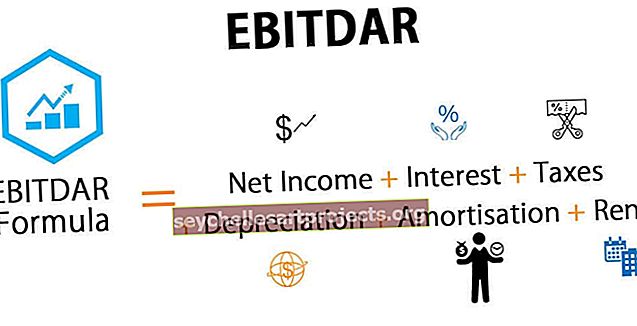

EBITDAR (Thu nhập trước lãi vay, thuế, khấu hao, khấu hao và tái cấu trúc / tiền thuê) là một thước đo phổ biến được sử dụng để đánh giá hoạt động của công ty, chỉ số này không trực tiếp trình bày trên báo cáo kết quả hoạt động kinh doanh nhưng có thể được tính toán bằng cách sử dụng thông tin về thu nhập. tuyên bố bằng cách thêm chi phí thuê hoặc tái cấu trúc vào EBITDA.

Giải thích ngắn gọn

EBITDAR là phép tính thu nhập của công ty trước khi tính lãi vay, thuế và khấu hao & phân bổ, cũng như chi phí thuê / tái cơ cấu của công ty và được sử dụng để xác định kết quả hoạt động thực tế của công ty mà không ảnh hưởng đến các quyết định tài chính và đầu tư của công ty. Nó loại trừ tất cả các khoản chi không dùng tiền mặt, các khoản chi không hoạt động và không định kỳ.

- Đây là một yếu tố quan trọng trong việc định giá các doanh nghiệp như các công ty vận tải biển và hàng không cần phải trả số tiền thuê khổng lồ hàng năm.

- Trong khi xác định giá trị của một loại hình doanh nghiệp, các nhà phân tích chủ yếu coi EBITDAR so với EBITDA để tính toán dòng tiền hoạt động thuần túy, vì nó tính toán thu nhập hoạt động trước khi trừ lãi vay, thuế, khấu hao và khấu hao cũng như chi phí thuê, là những khoản mục chi tiêu đáng kể trong Báo cáo lãi & lỗ của các công ty này.

- Nó cũng biểu thị khả năng tạo ra lợi nhuận của doanh nghiệp, ngay cả sau khi bỏ ra chi phí thuê hoặc tái cấu trúc khổng lồ như một phần trong hoạt động kinh doanh của họ.

- Không giống như EBIT, nó là một thước đo không phải GAAP và không đề cập trong báo cáo tài chính được phân loại hoặc không được phân loại của công ty. Nó chủ yếu được sử dụng để phân biệt hai công ty trong cùng một ngành có cấu trúc tài sản khác nhau.

- Trong khi tính toán Thu nhập trước Lãi vay, Thuế, Khấu hao, Phân bổ và Tiền thuê, mục đích đằng sau việc cộng lại Tiền thuê là Giá thuê được coi là Chi phí chênh lệch, có nghĩa là chi phí đã phát sinh hoặc chắc chắn đã xảy ra trong báo cáo tài chính của công ty bất kể hiệu suất của nó.

- “R” là viết tắt của chi phí thuê hoặc chi phí tái cấu trúc. Trong các ngành công nghiệp như bệnh viện, khách sạn, hàng không, vận chuyển, thương mại bán buôn, vv chi phí thuê là rất đáng kể, và nhiều công ty cần phải chi rất nhiều tiền dưới hình thức thuê chỉ để chiếm không gian hoạt động để tiến hành hoạt động kinh doanh của họ theo ý muốn. vị trí.

- Trong khi định giá một công ty mục tiêu từ một trong những ngành này, nhà phân tích phải xem xét tổng chi phí thuê mà công ty phải trả trong một thời kỳ cụ thể và cộng lại vào EBITDA để xác định tiềm năng hoạt động của doanh nghiệp. Nếu không xem xét điều chỉnh Chi phí thuê, công ty có thể có lợi nhuận hoạt động kém do chi phí thuê lớn. Tuy nhiên, điều đó có nghĩa là nó có thể có hoạt động rất tốt có thể tạo ra khoản tiền lớn từ các hoạt động kinh doanh cốt lõi của nó. Bằng cách bỏ qua yếu tố này, xác suất bỏ lỡ một lựa chọn mục tiêu tốt sẽ tăng lên.

- Cũng giống như trên, chi phí tái cấu trúc cũng sẽ được cộng vào Lợi nhuận ròng của công ty cùng với các thành phần khác trong khi tính toán lợi nhuận hoạt động của một trong những công ty mục tiêu này, bởi vì việc tái cấu trúc đất đai hoặc tòa nhà là một chi phí không định kỳ và sẽ không phát sinh lại ít nhất trong 3 đến 5 năm tới. Thay vào đó, nó có thể được coi là một khoản đầu tư tiềm năng trong doanh nghiệp sẽ giúp tạo thêm doanh thu và lợi nhuận cho công ty. Nó giúp đánh giá hiệu quả hoạt động dài hạn của các doanh nghiệp này. Do đó, các kỹ thuật viên ước tính EBITDAR trong khi đo lường giá trị của các công ty và sau đó so sánh nó với các công ty mục tiêu tiềm năng khác là cách làm phù hợp nhất.

Ví dụ EBITDAR

Dưới đây là ví dụ EBITDAR của Pinnacle Entertainment.

nguồn: Pinnacle Entertainment SEC Filings

Chúng tôi lưu ý rằng Thu nhập Trước Lãi suất, Thuế, Khấu hao, Khấu hao và Tiền cho thuê giải trí Pinnacle đã tăng trong những năm qua và ở mức 654,5 triệu USD vào năm 2016 (mức hợp nhất).

Tính toán EBITDAR

Như chúng ta đã thảo luận, nhà phân tích sử dụng công cụ này như một công cụ hoạt động và tính EBITDAR bằng cách cộng lãi suất, thuế, khấu hao & phân bổ, và chi phí thuê / tái cấu trúc vào thu nhập ròng của công ty. Nó có nghĩa là nó chỉ xem xét kết quả của các quyết định hoạt động và loại trừ tác động của các quyết định không hoạt động cũng như không lặp lại khác.

Dưới đây là công thức EBITDAR

Ví dụ, hãy xem xét một công ty Vận chuyển giả định có thông tin sau đây;

- Thu nhập ròng - 1000 triệu đô la

- Tiền lãi - 300 triệu đô la

- Thuế - $ 225 triệu

- Khấu hao - 150 triệu đô la

- Khấu hao - 75 triệu đô la và

- Cho thuê - 130 triệu đô la

Chúng ta có thể tính EBITDAR với sự trợ giúp của công thức EBITDAR ở trên

- Công thức EBITDAR = Thu nhập ròng + Lãi vay + Thuế + Khấu hao + Phân bổ + Tiền thuê

- = 1000 + 300 + 225 + 150 + 75 + 130 = 1880 triệu đô la

EBIT, EBITDA, EBITDAR & EBITDARM

Đây là những thước đo tài chính quan trọng được các nhà phân tích sử dụng theo đối tượng phân tích và loại ngành của họ. Chúng ta sẽ tìm hiểu về chúng từng cái một.

# 1 - EBIT

Thu nhập trước Lãi vay và Thuế là thuật ngữ phổ biến nhất được sử dụng để xác định kết quả hoạt động của công ty trong bất kỳ ngành nào. Nó ước tính lượng tiền mặt hoạt động mà một doanh nghiệp có thể tạo ra trong một năm tài chính chỉ bằng cách lấy dòng tiền hoạt động ra từ dòng tiền hoạt động. Người ta có thể tính toán tương tự bằng cách cộng lại chi phí lãi vay và thuế vào lợi nhuận ròng của công ty.

# 2 - EBITDA

Thu nhập trước Lãi vay, Thuế, Khấu hao & Phân bổ được sử dụng để ước tính dòng tiền hoạt động thực tế mà một công ty tạo ra sau khi trừ đi tất cả các dòng tiền từ hoạt động kinh doanh cũng như khấu hao và khấu hao. Nó không coi các khoản mục không phải tiền mặt là dòng tiền thực tế, do đó được thêm vào EBIT để xác định kết quả hoạt động của công ty. Chúng ta phải cộng chi phí khấu hao và khấu hao vào EBIT của công ty.

# 3 - EBITDAR

Thu nhập trước Lãi vay, Thuế, Khấu hao & Phân bổ, và Chi phí Thuê / Tái cơ cấu ít khác biệt so với EBITDA vì nó cũng cộng thêm chi phí thuê lại hoặc chi phí tái cơ cấu trong Thu nhập ròng cùng với các thành phần khác. Cần phải tính EBITDAR cho mọi ngành mà chi phí thuê hoặc tái cấu trúc là rất cao để các hoạt động tài chính của một công ty có thể được đo lường với độ chính xác cao nhất.

# 4 - EBITDARM

Thu nhập trước Lãi vay, Thuế, Khấu hao & Phân bổ, Chi phí Thuê / Tái cơ cấu và Phí Quản lý là một trong những biện pháp tài chính coi Phí quản lý là một khoản mục không định kỳ và không nên được coi là chi phí hoạt động trong một số ngành như của NBFC. Phí Quản lý thường được các công ty trả cho các Chủ Ngân hàng Đầu tư, Giám đốc Quỹ để quản lý danh mục đầu tư của họ và đưa ra các chiến lược đầu tư hiệu quả cho công ty một cách chuyên nghiệp. Phí này được tính trên Tài sản đang được quản lý (AUM) và nó có thể dao động trong khoảng 0,50% - 2,00% trên AUM.

Lời kết

Nó là một công cụ đo lường theo ngành cụ thể được sử dụng để định giá chính xác các công ty trong cùng một ngành nhưng có giá thuê hoặc thành phần hạn chế đáng kể trong cấu trúc chi phí của nó. Hiệu quả hoạt động và lợi nhuận của các ngành Hàng không, Khách sạn, Vận chuyển và Thương mại Bán buôn có thể được xác định bằng cách tính EBITDAR như một phần trong phân tích đầu tư của họ. EBITDAR tích cực hay tiêu cực là cần thiết để biết được mức độ hoạt động lành mạnh của các doanh nghiệp đó. Nó cũng được sử dụng để xác định và thực hiện các thay đổi hoạt động, nếu có, được yêu cầu trước khi đưa ra bất kỳ quyết định chiến lược hoặc chiến thuật nào.