Chi phí đại lý (Định nghĩa, Ví dụ) | 2 loại chi phí đại lý hàng đầu trong tài chính

Chi phí đại lý là gì?

Chi phí đại lý thường được gọi là những bất đồng giữa các cổ đông và người quản lý của công ty và các chi phí phát sinh để giải quyết bất đồng này và duy trì một mối quan hệ hài hòa. Hình thức bất đồng này trở nên rõ ràng khi hiệu trưởng hoặc cổ đông muốn người quản lý công ty điều hành công ty để tối đa hóa giá trị của cổ đông, trong khi mặt khác, các nhà quản lý muốn hoạt động theo cách để tối đa hóa tài sản. Điều này thậm chí có thể ảnh hưởng đến giá trị thị trường của công ty. Các chi phí để xử lý các lợi ích đối lập này là chi phí đại lý có thời hạn.

Ví dụ về chi phí đại lý

Hãy lấy ví dụ về chi phí đại lý.

Nếu ban quản lý liên quan đến việc xây dựng khu văn phòng và cơ sở trên một mẫu đất rộng lớn và sau đó thuê nhân viên để duy trì như cũ, nơi đất không tăng thêm giá trị và nhân viên - Ban quản lý chỉ đơn giản là cộng chi phí hoạt động Công ty. Điều này làm giảm lợi nhuận của công ty và do đó ảnh hưởng đến giá trị lợi ích mà bất kỳ cổ đông nào nhận được. Đây là một dạng lợi ích đối lập và cần được giải quyết - liên quan đến một loại cũi có tên là chi phí đại lý.

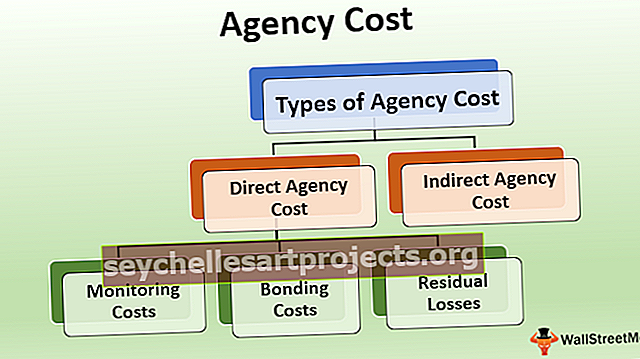

Các loại chi phí đại lý

Chi phí đại lý có thể được phân loại rộng rãi thành hai loại: Chi phí đại lý trực tiếp và gián tiếp.

# 1 - Chi phí đại lý trực tiếp

- Chi phí Giám sát: Khi các hoạt động của ban quản lý công ty phù hợp với lợi ích của các cổ đông và những hoạt động này hạn chế các hoạt động của ban quản lý. Chi phí duy trì ban giám đốc do đó ở một mức độ nhất định cũng là một phần của chi phí giám sát. Các ví dụ khác về chi phí giám sát là kế hoạch lựa chọn nguồn cung cấp cho nhân viên của một công ty.

- Chi phí trái phiếu: Các nghĩa vụ hợp đồng được ký kết giữa công ty và đại lý. Một người quản lý tiếp tục ở lại với một công ty ngay cả sau khi nó được mua lại, người này có thể bỏ qua các cơ hội việc làm.

- Các khoản lỗ còn lại: Trong trường hợp chi phí liên kết giám sát không đủ để phân biệt lãi gốc và lãi đại lý, chi phí bổ sung sẽ phát sinh được gọi là chi phí còn lại.

# 2 - Chi phí đại lý gián tiếp

Chi phí đại lý gián tiếp là chi phí liên quan đến chi phí phát sinh do cơ hội bị mất đi. Ví dụ, có một dự án mà ban quản lý có thể thực hiện nhưng có thể dẫn đến việc họ phải chấm dứt công việc. Tuy nhiên, các cổ đông của công ty đều quan điểm rằng nếu công ty thực hiện dự án thì sẽ nâng cao giá trị của cổ đông và nếu ban lãnh đạo từ chối dự án thì sẽ phải chịu thiệt hại lớn về cổ phần của cổ đông. Do chi phí này không định lượng được trực tiếp nhưng ảnh hưởng đến lợi ích của ban quản lý và cổ đông nên nó trở thành một bộ phận của chi phí đại lý gián tiếp.

Làm thế nào để hạn chế chi phí đại lý?

Phương pháp phổ biến nhất để xử lý các chi phí đại diện liên quan đến một công ty là bằng cách thực hiện các chương trình khuyến khích, có thể có hai loại: chương trình khuyến khích tài chính và phi tài chính.

# 1 - Chương trình Khuyến khích Tài chính

Khuyến khích tài chính giúp các đại lý bằng cách thúc đẩy họ để họ có thể hành động vì lợi ích của công ty và lợi ích của công ty. Ban quản lý nhận được những khuyến khích đó khi họ thực hiện tốt một dự án hoặc đạt được các mục tiêu yêu cầu. Một số ví dụ về chương trình khuyến khích tài chính là:

- Chương trình chia sẻ lợi nhuận: Ban quản lý đủ điều kiện để nhận một tỷ lệ phần trăm nhất định trong lợi nhuận của công ty như một phần của chương trình khuyến khích.

- Quyền chọn cổ phiếu cho nhân viên: Một số lượng cổ phiếu được xác định trước có sẵn để nhân viên mua với giá thường thấp hơn thị trường.

# 2 - Chương trình Khuyến khích Phi tài chính

Kế hoạch này ít phổ biến hơn so với kế hoạch khuyến khích tài chính. Các biện pháp này kém hiệu quả hơn để giảm chi phí đại lý khi so sánh với chương trình khuyến khích tài chính. Một số ví dụ phổ biến là:

- Phần thưởng phi tài chính và sự công nhận từ các đồng nghiệp và đồng nghiệp.

- Dịch vụ công ty và các lợi ích gia tăng.

- Không gian làm việc tốt hơn.

- Cơ hội tốt hơn hoặc được cải thiện.

Những lợi ích

Một số lợi ích như sau:

- Chúng được nhắm mục tiêu theo hướng gắn kết giữa quản lý và lợi ích của cổ đông và lợi ích của cổ đông. Điều này có nghĩa là giữ cho công ty hoạt động tốt cho cả hai bên.

- Do áp dụng đúng các chi phí đại lý này, giá trị thị trường của công ty vẫn còn nguyên vẹn và được cải thiện trong mắt các bên liên quan của công ty.

Hạn chế

Một số hạn chế như sau:

- Nó có nghĩa là sự tham gia của các nguồn tài chính tác động cuối cùng đến bảng cân đối kế toán của công ty.

- Có thể liên quan đến các nguồn lực cao hơn hoặc nhiều hơn so với thông lệ thông thường trong một số trường hợp mà cả hai bên - bên giao đại lý và bên đại diện - đều khó phù hợp với tất cả các ưu đãi hoặc chi phí liên quan.

- Chúng có thể ảnh hưởng đến giá cổ phiếu của cổ phiếu công ty trong trường hợp có quy mô đáng kể của khoản nợ.

Phần kết luận

Một điểm quan trọng cần lưu ý là chi phí đại lý gần như không thể bị loại bỏ bởi bất kỳ công ty nào. Tuy nhiên, như đã đề cập, các chương trình khuyến khích nên được sử dụng một cách thích hợp vì chúng thực sự giúp giảm chi phí đại lý. Ban quản lý, nếu để xử lý các bất đồng và các lợi ích cạnh tranh, có nghĩa là phải hành động vì lợi ích của mình và dẫn đến việc gánh chịu chi phí cao hơn nhiều.