Tài khoản Phải thu - Nợ hay Có? (Ví dụ hàng đầu, Điều trị trong IFRS)

Là Accounts Receivable Debit hoặc Credit?

Các khoản phải thu là dòng tiền mà chủ nợ sẽ nhận được dựa trên thời hạn tín dụng cho khách hàng theo xu hướng phổ biến của thị trường. Theo các nguyên tắc vàng của kế toán, ghi nợ có nghĩa là tài sản và tín dụng có nghĩa là nợ phải trả. Tài khoản Khoản phải thu thể hiện khả năng giao dịch dưới dạng dòng tiền vào trong tương lai gần. Trực tiếp hay gián tiếp đều cho thấy rằng một tổ chức sẽ nhận được lợi ích từ việc tiếp xúc này. Do đó, câu trả lời cho câu hỏi Tài khoản Phải thu Nợ hay Có rất đơn giản. Người ta có thể kết luận rằng Khoản phải thu nên được ghi nợ và phải hiển thị ở bên tài sản.

Xử lý các khoản phải thu tài khoản là Nợ hoặc Tín dụng theo IFRS

Từ ngày 1 tháng 1 năm 2018, trong IFRS 15, các hướng dẫn chi tiết đã được đưa ra đối với các khoản phải thu tài khoản được ghi nhận và khi nào cần ghi nợ hoặc ghi có khoản này.

Theo tiêu chuẩn, tài khoản phải thu - ghi có hoặc ghi nợ có thể được ghi nhận là doanh thu khi đáp ứng bất kỳ đặc điểm nào sau đây:

- Khách hàng nhận và tiêu thụ lợi ích do đơn vị cung cấp khi đơn vị thực hiện đồng thời;

- Hoạt động của đơn vị mang lại sự cải thiện cho một tài sản mà khách hàng kiểm soát khi tài sản đó đang được phát triển / cung cấp; hoặc là

- Đơn vị tạo ra một sản phẩm / cung cấp dịch vụ như vậy không có mục đích sử dụng thay thế và đơn vị có quyền thực thi để nhận được sự xem xét đối với việc thực hiện đã hoàn thành.

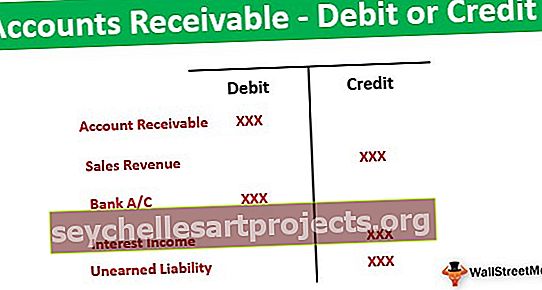

Nếu bất kỳ điều kiện nào ở trên được đáp ứng, mục nhập sau sẽ được vượt qua:

Nếu xuất hóa đơn, khoản phải thu trên sẽ được công bố là Phải thu khách hàng theo tài sản lưu động. Tuy nhiên, nếu nó không được lập hóa đơn, thì khoản tương tự sẽ được tiết lộ là “Tài sản chưa lập hóa đơn” cùng với các khoản phải thu thương mại đã lập hóa đơn.

Trong trường hợp nhận trước từ khách hàng, chuẩn mực đưa ra hướng dẫn thực hiện trước một bước sau đó là xử lý kế toán thông thường. Tiêu chuẩn mô tả rằng nếu tồn tại khoảng cách thời gian đáng kể trên một năm giữa việc nhận trước và chuyển hàng hóa / cung cấp dịch vụ, thì trong biên nhận tạm ứng đó tồn tại thành phần khoản vay. Nếu không, chúng sẽ được ghi nhận trực tiếp là trách nhiệm pháp lý bằng cách ghi có.

Do đó, nếu chủ nợ nhận được một khoản tạm ứng và khoảng thời gian ngắn hơn một năm, thì bút toán kế toán sau sẽ được chuyển:

Tuy nhiên, nếu khoảng cách thời gian vượt quá một năm, đơn vị sẽ phải xác định cấu phần lãi vay và mục nhập tài khoản sau sẽ được chuyển:

Các khoản phải thu sau khi tăng hóa đơn.

Nói chung, trong kinh doanh, những sản phẩm / dịch vụ đầu tiên sẽ được cung cấp cho khách hàng. Khi hoàn thành cam kết, hóa đơn sẽ được phát hành, và theo đó, dòng tiền sẽ diễn ra. Trong quá trình này, nếu khách hàng thanh toán dựa trên việc xuất hóa đơn, thì số liệu cho các khoản phải thu thương mại sẽ luôn là số dương. Nó cho thấy rằng một thực thể được quyền nhận một số tiền cụ thể khi hoàn thành một khoảng thời gian cụ thể.

Do đó, bất cứ khi nào, số liệu Khoản phải thu được hạch toán sau khi hoàn thành nghĩa vụ, nó sẽ nằm ở bên Nợ và nên được đặt dưới bên Tài sản của bảng cân đối kế toán.

Tài khoản Phải thu trong trường hợp Trả trước

Trong một doanh nghiệp cụ thể, luôn có nhu cầu mà khách hàng phải trả trước để bắt đầu cung cấp sản phẩm hoặc cung cấp dịch vụ. Ví dụ, ngành viễn thông mà khách hàng đang mua thẻ trả trước. Trong trường hợp như vậy, hóa đơn sẽ không được phát sinh tại thời điểm nhận thanh toán.

- Khoản thanh toán đầu tiên sẽ được nhận, sau đó sản phẩm / dịch vụ sẽ được cung cấp, và sau đó khi kết thúc, hóa đơn sẽ được xuất.

- Trong trường hợp này, số liệu Các khoản phải thu sẽ là con số âm vì điều này sẽ trực tiếp buộc đơn vị phải thực hiện các nghĩa vụ đã cam kết trong một khoảng thời gian cố định và theo các điều khoản và điều kiện cụ thể.

- Khoản thanh toán trước đó sẽ được ghi có vì khoản này sẽ được liên kết với các dịch vụ / nghĩa vụ với các chủ nợ.

Như vậy, từ thảo luận trên, có thể rõ ràng rằng Khoản phải thu sau khi lập hóa đơn sẽ được ghi nợ vào Doanh thu bán hàng, và do đó sẽ được hiển thị trong Bên tài sản, dưới tài sản lưu động. Tuy nhiên, nếu một khoản tiền đã được tạm ứng trước khi hoàn thành nghĩa vụ thì Khoản phải thu đó sẽ được coi là một khoản nợ phải trả. Nó sẽ được ghi có vào tài khoản ngân hàng và được tiết lộ trong phần trách nhiệm pháp lý, theo trách nhiệm pháp lý hiện hành.

Phần kết luận

Trong kịch bản hiện đại, khoản phải thu giữ một trong những vị trí quan trọng nhất vì nó là một thành phần thiết yếu của tài sản lưu động. Trong quá khứ, các vụ lừa đảo chủ yếu đã diễn ra bằng cách thao túng các khoản phải thu, và do đó, điều tối quan trọng là phải đảm bảo việc tiết lộ chính xác các khoản đó. Từ thảo luận trên, có thể hiểu rõ ràng rằng, khoản phải thu, nói chung sẽ được ghi nợ nếu nó được coi là sau khi phát hành hóa đơn. Tuy nhiên, nếu nó liên quan đến việc nhận trước từ khách hàng, thì nó cần được ghi có. Các chuyên gia sẽ cần sử dụng phán đoán của họ để xác định xem có tồn tại bất kỳ phần tài chính đáng kể nào trong việc ghi nhận khoản nợ phải trả chưa thực hiện hay không.

Bài báo khuyến nghị

Bài viết này là một hướng dẫn về Tài khoản Phải thu - Nợ hoặc Có. Ở đây chúng ta thảo luận về xử lý IFRS đối với các khoản phải thu cùng với các ví dụ và giải thích. Bạn có thể tìm hiểu thêm về kế toán từ các bài viết sau:

- Ví dụ hàng đầu về tài khoản phải thu

- Tổng quan về Tài khoản Phải thu

- Tính toán tỷ lệ vòng quay các khoản phải thu <