Thực hành Kế toán (Ý nghĩa, Ví dụ) | 7 loại hàng đầu

Thực hành Kế toán là gì?

Thực hành kế toán là các thủ tục và kiểm soát có hệ thống được bộ phận kế toán của đơn vị sử dụng để kiểm soát việc ghi chép và ghi sổ kế toán trên cơ sở ghi chép kế toán, các báo cáo khác được lập như báo cáo tài chính, báo cáo lưu chuyển tiền tệ, báo cáo lưu chuyển quỹ, bảng lương, công việc thuế, báo cáo thu chi, v.v. và chúng là cơ sở để kiểm toán viên tin cậy khi kiểm toán báo cáo tài chính.

Giải trình

- Thực hành kế toán tồn tại dưới dạng ghi chép hàng ngày các dữ liệu kế toán và tài chính. Nó là quyền kiểm soát đối với việc ghi chép và truy cập vào hồ sơ kế toán vì kế toán là một bộ phận quan trọng của bất kỳ tổ chức nào và nó không được thao túng và lạm dụng bởi những người khác. Do đó ngoài việc ghi chép tổ chức còn phải trông coi phần ủy quyền. Ví dụ: nhân viên nhập dữ liệu không được có quyền truy cập vào chế độ xem bảng sao kê ngân hàng hoặc các báo cáo khác để dữ liệu không thể bị lạm dụng. Mọi tổ chức cần có thông lệ phù hợp vì nó là cơ sở cho nhiều báo cáo và quyết định bên ngoài và nội bộ.

- Đây là một thủ tục có hệ thống và các biện pháp kiểm soát được áp dụng bởi bất kỳ bộ phận kế toán nào nhằm kiểm soát các hồ sơ kế toán để các hồ sơ kế toán có thể được lập ra đáng tin cậy cho tất cả mọi người. Đó là một cái nhìn minh bạch về các tài khoản và giao dịch của công ty.

- Có nhiều biện pháp kiểm soát khác nhau do công ty hoặc người chịu trách nhiệm duy trì hồ sơ kế toán áp đặt. Ví dụ: Kiểm soát ủy quyền như hóa đơn chỉ được ký bởi người được ủy quyền hoặc cấm nhập trong phòng thủ kho / kiểm kê hoặc hạn chế truy cập dữ liệu đối với nhân viên cấp dưới và cấp trung. Hoạt động kế toán không chỉ liên quan đến việc ghi chép và kiểm soát truy cập mà còn yêu cầu ghi chép theo luật và các nguyên tắc kế toán được chấp nhận chung hoặc theo Ind AS hoặc IFRS.

Các loại thực hành kế toán

Các loại khác nhau như sau:

# 1 - Công khai

Trong tài khoản thực hành kế toán công, các dịch vụ liên quan và việc ghi chép sổ sách kế toán được thuê ngoài công ty độc lập vì một số tài liệu tài chính và thông tin khác bắt buộc phải công bố cho công chúng. Tất cả các kiểm soát đối với hồ sơ kế toán được thực hiện bởi kế toán công là CPA (Kế toán viên công chứng).

# 2 - Riêng tư

Trong hoạt động kế toán tư nhân, một chuyên gia cá nhân được doanh nghiệp chỉ định để ghi chép kế toán và các thông tin khác một cách thích hợp và có hệ thống. Vì một người được chỉ định là chuyên gia; do đó tất cả các biện pháp kiểm soát được áp dụng bởi chuyên gia đó trong tổ chức.

# 3 - Chính phủ

Chính phủ thường thuê Kiểm toán Nhà nước hoặc những người đủ điều kiện khác để ghi chép, lập kế hoạch, lập ngân sách và dự báo về kế toán, tài chính và thông tin bổ sung. Tất cả các kiểm soát đối với hồ sơ kế toán được áp đặt bởi những người được các cơ quan Chính phủ thay mặt cho việc kiểm soát này.

# 4 - Thực hành Kiểm toán

Kiểm toán viên được gọi là kế toán viên bên ngoài. Họ kiểm tra các thông lệ được tuân thủ và áp dụng, và trên cơ sở đó, họ quyết định mức độ tin cậy vào sổ sách kế toán và sau đó phát hành báo cáo kiểm toán theo đó.

# 5 - Tài chính

Kế toán tài chính theo dõi các giao dịch tài chính của công ty. Họ đưa ra các báo cáo liên quan đến tài chính khác nhau để báo cáo cho các cổ đông, cơ quan thuế, hội đồng quản trị công ty, SEBI, chính phủ và công chúng nói chung. Tất cả các kế toán và kiểm soát khác liên quan đến tài khoản tài chính đều do kế toán tài chính áp đặt. Họ là những chuyên gia như kế toán điều lệ, thư ký công ty, trung gian chứng khoán và những người có kiến thức về tài chính.

# 6 - Quản lý

Tất cả các hồ sơ liên quan đến quản lý như quyết định của họ, sự hiện diện, xem xét và thực hiện kế hoạch của lãnh đạo cao nhất, các chính sách thẩm định, v.v. mọi công ty đều thuê kế toán / quản lý quản lý để xem xét, áp đặt các kiểm soát và giám sát. Kế toán quản trị tạo các báo cáo được sử dụng nội bộ để ra quyết định và các quyết định nội bộ khác.

# 7 - Pháp y

Kế toán pháp y là kế toán bên ngoài giống như kiểm toán viên. Kế toán pháp y xác minh trên quan điểm phát hiện gian lận và một sai sót khác trong tài khoản. Họ xác minh các kiểm soát trong hồ sơ kế toán. Công ty chỉ định kế toán pháp y nếu có ý kiến rằng có gian lận đáng kể trong hoặc bởi ban quản lý.

Các điều khiển khác

# 1 - Kiểm soát truy cập

Chỉ những người được ủy quyền mới có thể vào phòng tài khoản và có quyền truy cập vào các hồ sơ kế toán thực tế như hóa đơn, bảng sao kê ngân hàng, phát hành séc, v.v.

# 2 - Kiểm soát ủy quyền

Không phải tất cả mọi người trong bộ phận kế toán đều có quyền truy cập vào tất cả các dữ liệu và báo cáo. Sự ủy quyền nên được giới hạn trong công việc của một nhân viên. Ngoài ra, các mục nhập được thực hiện bởi nhân viên nhập dữ liệu để được ủy quyền bởi nhân viên cấp cao.

# 3 - Kiểm soát quy trình

Mỗi tổ chức có một quy trình cụ thể để mã hóa các hóa đơn và các hồ sơ khác. Ví dụ, hóa đơn đầu tiên được phát hành sau đó hàng hóa sẽ được gửi cho con nợ. Sau đó, nếu được phê duyệt chấp nhận hàng hóa, thì việc hạch toán bán hàng sẽ được thực hiện. Vì vậy, cần có quy trình kiểm soát thích hợp đối với hồ sơ kế toán

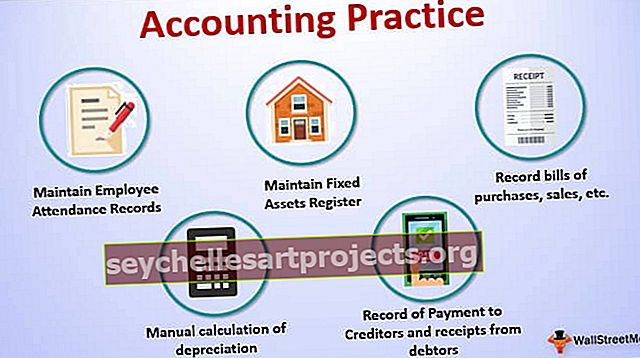

Ví dụ về Thực hành Kế toán

- Lưu trữ hồ sơ chuyên cần của nhân viên, đúng giờ, đúng giờ để tính lương và làm thêm phù hợp, v.v.

- Duy trì sổ đăng ký tài sản cố định, sổ đăng ký hồ sơ kiểm kê, sổ đăng ký đầu tư, séc đã hủy và hồ sơ séc đã phát hành và lưu ký, sổ đăng ký cổ đông, v.v.

- Ghi chép các hóa đơn mua hàng, bán hàng, chi phí, và các khoản thanh toán và biên lai khác.

- Biên bản thanh toán cho chủ nợ và biên lai của khách nợ.

- Trên cơ sở thử nghiệm, hãy thực hiện tính toán khấu hao theo cách thủ công, v.v.

Tầm quan trọng

- Chế độ xem hồ sơ kế toán minh bạch

- Để biết kết quả kinh doanh

- Lưu giữ hồ sơ chi phí, biên lai và thanh toán

- Để tạo cơ sở cho các báo cáo bên ngoài và nội bộ khác

- Để giữ niềm tin của các bên liên quan

- Tuân thủ các quy tắc và thông lệ kế toán hiện hành

- Để theo dõi các bản ghi cũ và so sánh với các bản ghi hiện tại và xác định điểm yếu, v.v.

Phần kết luận

Hoạt động kế toán tồn tại dưới dạng việc ghi chép hàng ngày các dữ liệu kế toán và tài chính theo các nguyên tắc kế toán được chấp nhận chung và theo thông lệ pháp luật hiện hành. Các tổ chức kinh doanh phải áp dụng nhiều biện pháp kiểm soát khác nhau để làm cho hồ sơ kế toán của họ trở nên đáng tin cậy. Hồ sơ kế toán là cơ sở cho nhiều báo cáo như, trên cơ sở ghi chép kế toán, ban giám đốc công ty phải thực hiện các quyết định nội bộ và bên ngoài. Kiểm toán viên, sau khi xác minh các kiểm soát trong hồ sơ kế toán, tạo ra mức độ tin cậy vào các hồ sơ đó. Để thực hành tốt, các tổ chức nên lưu giữ bằng chứng vật chất và tài liệu về tất cả các hồ sơ kế toán. Lưu giữ hồ sơ kế toán là nhu cầu cơ bản của mọi tổ chức, cho dù hoạt động kinh doanh vì lợi nhuận hay phi lợi nhuận.Mọi tổ chức nên có các thông lệ kế toán phù hợp và tính minh bạch trong hồ sơ để tồn tại lâu dài.