Định giá Dựa trên Chi phí (Định nghĩa, Công thức) | Các ví dụ hàng đầu

Định giá dựa trên chi phí là gì?

Định giá dựa trên chi phí có thể được định nghĩa là một phương pháp định giá trong đó một tỷ lệ phần trăm nhất định của tổng chi phí được cộng vào giá thành của sản phẩm để xác định giá bán của sản phẩm hay nói cách khác, nó đề cập đến một phương pháp định giá trong đó giá bán là được xác định bằng cách thêm một tỷ lệ phần trăm lợi nhuận ngoài chi phí tạo ra sản phẩm.

Giải trình

Đó là cách tiếp cận định giá, liên quan đến chi phí sản xuất, phân phối và bán sản phẩm bằng cách thêm một tỷ lệ hoàn vốn hợp lý để bù đắp cho những nỗ lực và rủi ro của công ty. Đó là một cách đơn giản để tính giá của sản phẩm bằng cách tính tổng chi phí trong đó lợi nhuận mong muốn được thêm vào để xác định giá bán cuối cùng.

Công thức & Phân loại Định giá Dựa trên Chi phí

# 1 - Định giá cộng chi phí

Đây là phương pháp đơn giản nhất để xác định giá của sản phẩm. Trong phương pháp định giá cộng với chi phí, tỷ lệ phần trăm gắn liền, còn được gọi là tỷ lệ phần trăm đánh dấu, của tổng chi phí (dưới dạng lợi nhuận) được thêm vào tổng chi phí để đặt giá. Ví dụ, giả sử tổ chức ABC chịu tổng chi phí 100 đô la cho mỗi đơn vị sản xuất một sản phẩm. Nó thêm $ 50 cho mỗi đơn vị vào sản phẩm là 'lợi nhuận. Trong trường hợp như vậy, giá cuối cùng của sản phẩm của tổ chức sẽ là $ 150. Phương pháp định giá này còn được gọi là định giá theo chi phí bình quân và được sử dụng phổ biến nhất trong các tổ chức sản xuất.

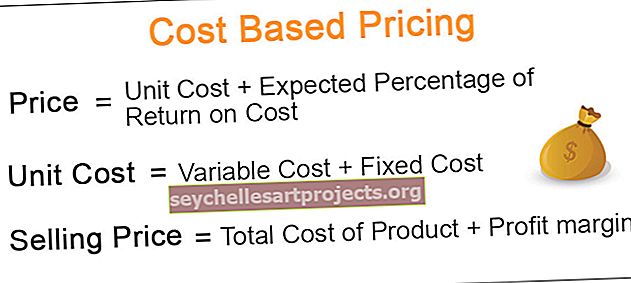

Công thức tính giá dựa trên chi phí ở các loại khác nhau như sau:

Giá = Đơn giá + Phần trăm lợi nhuận trên chi phí mong đợi# 2 - Định giá Đánh dấu

Nó đề cập đến một phương pháp định giá trong đó số tiền cố định hoặc tỷ lệ phần trăm của chi phí sản phẩm được thêm vào giá của sản phẩm để có được giá bán của sản phẩm. Định giá đánh dấu phổ biến hơn trong bán lẻ, trong đó nhà bán lẻ bán sản phẩm để kiếm lợi nhuận. Ví dụ: nếu một nhà bán lẻ đã lấy một sản phẩm từ nhà bán buôn với giá 100 đô la, thì anh ta có thể cộng thêm khoản đánh dấu là 50 đô la để thu được lợi nhuận.

Giá = Đơn giá + Giá đánh dấuỞ đâu,

Giá đánh dấu = Chi phí đơn vị / (1-Lợi tức mong muốn trên doanh số bán hàng)# 3 - Định giá chi phí hòa vốn

Trong trường hợp Định giá Hòa vốn, công ty đặt mục tiêu tối đa hóa đóng góp vào chi phí cố định. Điều này có liên quan, đặc biệt là trong các ngành có chi phí cố định cao như ngành vận tải. Tại đây, mức doanh thu cần thiết để trang trải chi phí biến đổi và cố định có liên quan sẽ được xác định.

Giá = Chi phí biến đổi + Chi phí cố định / Doanh số bán hàng + Lợi nhuận mong muốn# 4 - Định giá lợi nhuận mục tiêu

Trong trường hợp này, giá được đặt để nhắm mục tiêu đến mức lợi nhuận hoặc lợi nhuận cụ thể mà nó muốn kiếm được khi đầu tư.

Giá = (Tổng chi phí + Tỷ lệ hoàn vốn đầu tư mong muốn) / Tổng số căn đã bánVí dụ về Định giá Dựa trên Chi phí

Một công ty bán hàng hóa trên thị trường. Nó đặt giá trên cơ sở định giá dựa trên chi phí. Chi phí biến đổi cho mỗi đơn vị là 200 đô la và chi phí cố định cho mỗi đơn vị là 50 đô la. Đánh dấu lợi nhuận là 50% trên chi phí. Tính giá bán cho mỗi đơn vị.

Ở đây, giá bán sẽ được tính trên cơ sở định giá cộng chi phí.

$ 375 này sẽ là giá sàn.

Tầm quan trọng

Mọi tổ chức đều hướng tới mục tiêu đạt được lợi nhuận trong hoạt động kinh doanh mà tổ chức đó đảm nhận. Lợi nhuận được xác định bởi giá bán sản phẩm hoặc dịch vụ của nó. Không phải lúc nào lợi nhuận cũng lớn hơn. Nhu cầu về một sản phẩm tại mọi thời điểm giá cũng rất quan trọng để xác định doanh thu tạo ra và lợi nhuận.

Sự khác biệt giữa Định giá Dựa trên Chi phí và Định giá Dựa trên Giá trị

Sự khác biệt giữa Định giá Dựa trên Chi phí và Định giá Dựa trên Giá trị như sau:

| Nền tảng | Giá cả dựa trên chi phí | Giá hiện hữu | ||

| Tiêu điểm | Nó tập trung vào tình hình của công ty khi xác định giá. | Nó tập trung vào khách hàng khi xác định giá. | ||

| Giá cả | Nó định giá giữa giá sàn và giá trần; Điều kiện thị trường quyết định nơi, giữa sàn và trần, công ty định giá. | Nếu nó được sử dụng, công ty đặt giá của nó trong một phạm vi được xác định bởi những gì khách hàng sẵn sàng trả. Nói chung, giá cao hơn. | ||

| Những lợi ích | Nó dẫn đến giá cả cạnh tranh. Các công ty sử dụng chiến lược này có thể sẽ thu hút người tiêu dùng tìm kiếm các sản phẩm và dịch vụ có giá thành rẻ. | Nó thường thu được lợi nhuận cao trên mỗi mặt hàng được bán, nhưng một số người tiêu dùng có thể không sẵn sàng trả giá cao và mua hàng từ đối thủ cạnh tranh. |

Ưu điểm

- Một chiến lược thẳng thắn và đơn giản;

- Đảm bảo tỷ lệ tạo ra lợi nhuận ổn định và nhất quán;

- Nó tìm giá của sản phẩm tùy chỉnh đã được sản xuất theo đặc điểm kỹ thuật của người mua duy nhất;

- Tìm chi phí sản xuất sản phẩm tối đa có thể cho phép nếu giá bán cuối cùng là cố định.

Nhược điểm

- Nó có thể dẫn đến các sản phẩm được định giá thấp hơn.

- Nó bỏ qua chi phí thay thế.

- Chi phí hợp đồng vượt quá.

- Chi phí sản phẩm vượt quá.

- Cách tiếp cận này có thể bỏ qua chi phí cơ hội của đầu tư.

- Cách tiếp cận này đôi khi có thể bỏ qua vai trò của người tiêu dùng trong thị trường tổng thể.

Phần kết luận

Vì vậy, định giá dựa trên chi phí có thể được gọi là phương pháp tính giá sản phẩm bằng cách tính giá thành sản phẩm trước tiên trong đó lợi nhuận mong muốn được thêm vào, và kết quả là giá bán cuối cùng.