Đối tác hữu hạn (LP) so với Đối tác chung (GP) trong vốn cổ phần tư nhân

Sự khác biệt giữa Đối tác hữu hạn (LP) và Đối tác chung (GP)

Đối tác hữu hạn (LP) là những người đã thu xếp và đầu tư vốn cho quỹ đầu tư mạo hiểm nhưng không thực sự quan tâm đến việc duy trì hàng ngày của quỹ đầu tư mạo hiểm trong khi Đối tác chung (GP) là các chuyên gia đầu tư được giao trách nhiệm thực hiện quyết định đối với các dự án bắt buộc phải đầu tư.

Nhiều Tổ chức và Cá nhân có Networth cao có trong tay nhiều quỹ mà họ muốn kiếm được lợi nhuận kỳ vọng cao hơn. Các phương pháp truyền thống không có khả năng mang lại cho họ lợi tức mong đợi, vì vậy để kiếm được lợi tức tốt hơn từ các khoản đầu tư của họ, họ đầu tư vào các công ty tư nhân hoặc các công ty đại chúng đã chuyển sang tư nhân.

Những nhà đầu tư này không trực tiếp thực hiện những loại đầu tư như vậy. Họ thực hiện đầu tư này thông qua một quỹ đầu tư tư nhân.

Công ty Cổ phần Tư nhân hoạt động như thế nào?

Để hiểu khái niệm Đối tác hữu hạn (LP) & Đối tác chung (GP), cần phải biết cách hoạt động của Chuyên gia sản xuất

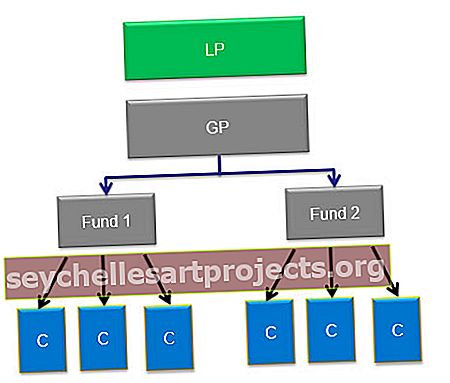

Khi một công ty PE được thành lập, nó sẽ có các Nhà đầu tư đã đầu tư tiền của họ. Mỗi công ty PE sẽ có nhiều hơn một quỹ.

Ví dụ: Carlyle, một công ty PE nổi tiếng thế giới có một số quỹ đang được quản lý. Chúng bao gồm Năng lượng và Điện toàn cầu, Mua lại Châu Á, Công nghệ Châu Âu, Đối tác Carlyle Power, v.v.

Tuổi thọ của quỹ chuyên nghiệp có thể kéo dài đến mười năm. Nói chung, trong mười năm đó, 15-25 loại hình đầu tư khác nhau được thực hiện bởi các quỹ đầu tư tư nhân. Trong hầu hết các trường hợp, một khoản đầu tư cụ thể sẽ không vượt quá 10% tổng số cam kết của quỹ.

Các nhà đầu tư đã đầu tư vào quỹ sẽ được gọi là Đối tác hữu hạn (LP) và công ty PE sẽ được gọi là Đối tác chung (GP). Vì vậy, về cơ bản cấu trúc của công ty PE trông như thế này.

Đối tác hữu hạn hoặc LP là ai?

Các nhà đầu tư bên ngoài trong các quỹ PE được gọi là các đối tác hữu hạn (LP). Điều này là do tổng trách nhiệm của họ được giới hạn trong phạm vi vốn đầu tư

nguồn: forentis.com

Không phải ai cũng có thể đầu tư vào một Công ty PE. Nói chung, các nhà đầu tư có khả năng bỏ 250.000 đô la trở lên được phép đầu tư vào PE Firm. Do đó LP nói chung sẽ có các nhà đầu tư như Quỹ hưu trí, Liên đoàn lao động, công ty bảo hiểm, Quỹ hỗ trợ trường đại học, các gia đình giàu có lớn hoặc Cá nhân, Tổ chức, v.v. 100 công ty cổ phần tư nhân hàng đầu trong khi 30% còn lại là của HNWI, Công ty bảo hiểm và ngân hàng.

Điều đó có nghĩa là những người bình thường không thể đầu tư vào quỹ? Giờ thì mọi thứ đã bắt đầu thay đổi. Các nhà quản lý cổ phần tư nhân truyền thống như KKR hiện cung cấp cơ hội đầu tư với số tiền thấp hơn nhiều, chỉ là 10.000 đô la.

Hội đồng Đầu tư Kế hoạch Hưu trí Canada, Hệ thống Hưu trí Giáo viên của Texas, Hội đồng đầu tư bang Washington và Hội đồng Hưu trí Virginia là một vài ví dụ về các nhà đầu tư lớn (đối tác hạn chế) trên thế giới đã đầu tư vào các quỹ đầu tư tư nhân.

Vì vậy LP sẽ cam kết vốn cho một công ty cổ phần tư nhân và yêu cầu hoàn vốn cho nó. Vốn cổ phần tư nhân đã hoạt động tốt hơn nhiều so với thị trường đại chúng trong quá khứ.

Theo dữ liệu có sẵn, Từ tháng 4 năm 1986 đến tháng 12 năm 2015, Chỉ số Cổ phần Tư nhân Hoa Kỳ của Hiệp hội Cambridge đã cho các nhà đầu tư của mình 13,4% phí ròng hàng năm, với độ lệch chuẩn là 9,4%. Đây là khoảng thời gian dài nhất mà dữ liệu có sẵn hiện tại, trong khi Chỉ số Russell 3000 trả về 9,9% hàng năm so với cùng kỳ, với độ lệch chuẩn là 16,7% (bao gồm cả cổ tức).

nguồn: Bloomberg.com

Đối tác hữu hạn chỉ đầu tư số tiền của họ mà họ không liên quan đến việc quản lý quỹ. Việc quản lý được thực hiện bởi Đối tác chung.

Đối tác chung (GP) là ai?

Nếu một quỹ được tạo ra thì bạn cần một người quản lý quỹ đó. Điều này được thực hiện bởi một Đối tác chung (GP). Tất cả các quyết định đối với quỹ PE được thực hiện bởi GP. Họ cũng chịu trách nhiệm quản lý danh mục đầu tư của quỹ, danh mục này sẽ chứa tất cả các khoản đầu tư của quỹ.

nguồn: forentis.com

Đối tác chung được thanh toán bằng phí quản lý hoặc có thể bằng cách bồi thường. Phí quản lý không là gì khác ngoài một tỷ lệ phần trăm trên tổng số vốn của quỹ. Tỷ lệ phần trăm này là cố định và không linh hoạt. Thông thường, mức phí này dao động từ 1% đến 2% hàng năm trên số vốn cam kết.

Ví dụ: nếu Tài sản được quản lý là 100 tỷ với phí quản lý 2% sẽ là 2 tỷ đô la. Các khoản phí này được sử dụng cho mục đích quản trị và để trang trải các chi phí như tiền lương, phí giao dịch trả cho ngân hàng đầu tư, chuyên gia tư vấn, kinh nghiệm du lịch, v.v.

nguồn: forentis.com

Làm thế nào để các Đối tác chung hoặc GP kiếm được nhiều tiền như vậy?

Một GP như Henry Kravis của KKR và Stephen Schwarzman của Blackstone, đã kiếm được nửa tỷ đô la chỉ trong một năm.

Câu trả lời là thác nước phân phối lợi nhuận.

Ngoài tiền lương của họ, Đối tác chung còn được hưởng lãi kế toán hoặc ghi sổ. Do đó, nó là một% lợi nhuận mà quỹ thu được từ các khoản đầu tư. Ví dụ, nếu một công ty được mua với giá 100 tỷ đô la và được bán với giá 300 tỷ đô la thì lợi nhuận là 200 tỷ đô la. Tiền lãi thực hiện sẽ dựa trên 200 tỷ đô la này.

Tên khác được sử dụng cho lãi suất chuyển đổi là phí thực hiện. Tiền lãi hoặc phí thực hiện là khoản phí được tính trên cơ sở tổng số lợi nhuận mà quỹ thu được. Nói cách khác, phí thực hiện là phần lợi nhuận ròng của quỹ sẽ được trả cho Đối tác chung.

nguồn: forentis.com

Vì vậy, trong ví dụ trên, nó sẽ là (200 tỷ đô la x 20% là 40 tỷ đô la) và phần còn lại sẽ thuộc về nhà đầu tư.

Như vậy, Phí thực hiện cũng đề cập đến việc Thành viên hợp danh được các nhà đầu tư thực hiện vì họ nhận được một phần lợi nhuận không bằng với cam kết vốn đối với quỹ. Tức là GP sẽ chỉ cam kết 1-5% vốn của quỹ, nhưng họ được giữ lại 20% lợi nhuận.

Ví dụ về lãi suất thực hiện

Hãy hiểu điều này nhiều hơn qua một ví dụ

Giả sử một công ty PE được gọi là công ty AYZ huy động quỹ 900 triệu đô la, trong số 860 triệu đô la này, đến từ Limited Partner và 40 triệu đô la còn lại đến từ General Partner. Vì vậy, GP chỉ đóng góp 5% vào quỹ.

GP sau khi nhận được tiền sẽ đầu tư toàn bộ vốn vào việc mua lại các công ty. Một vài năm trôi qua, họ thoát khỏi tất cả các công ty danh mục đầu tư của mình với tổng số tiền là 2 tỷ đô la. Các LP nhận lại được 860 triệu đô la đầu tiên - đó là trả lại vốn của họ. Điều đó còn lại $ 1,14 B và nó được chia 80/20 giữa LP và GP. Vì vậy, LP nhận được 912 triệu đô la và GP nhận được 228 triệu đô la. Vì vậy, GP đã đầu tư 40 triệu đô la khi bắt đầu nhưng nhận lại 200 triệu đô la lợi nhuận. GP do đó đã tạo ra lợi nhuận gấp 5 lần trong quỹ này.

Đôi khi, lãi suất ghi sổ ở dạng vốn chủ sở hữu.

Khi lãi chuyển nhượng dưới dạng vốn chủ sở hữu thì lãi suất trong quỹ sẽ được trả cho GP dưới dạng cổ phiếu. Tiền lãi dưới dạng vốn chủ sở hữu trên cơ sở phần vốn góp của mỗi Thành viên góp vốn, với một tỷ lệ nhất định của số cổ phần này được phân bổ cho Thành viên Hợp danh khi ghi sổ. Nói chung, tỷ lệ phần trăm này là 20%. Cổ phiếu Carry chủ yếu có thời gian kiểm định nhiều năm để theo dõi các khoản đầu tư được thực hiện.

Giá trị vốn chủ sở hữu được phân chia giữa các giám đốc điều hành cấp cao làm việc tại công ty cổ phần tư nhân. Có nhiều hương vị được quan tâm nên việc so sánh chính xác hai gói thực phẩm khác nhau thường rất khó khăn.

Phí thực hiện thúc đẩy các công ty cổ phần tư nhân tạo ra lợi nhuận cao hơn. Các khoản phí được tính sao cho phù hợp với lợi ích của đối tác chung và các LP của nó.

Tỷ lệ nhanh là gì?

Nhiều công ty PE cho phép tính phí hiệu suất sau tỷ lệ Vội vàng. Vì vậy, Đối tác chung sẽ chỉ nhận được khoản thực hiện là phí thực hiện khi quỹ có thể tạo ra lợi nhuận trên một tỷ lệ rào cản nhất định

Do đó, lãi suất Vội vàng là mức lợi nhuận tối thiểu cần đạt được trước khi lợi nhuận được chia theo thỏa thuận theo lãi suất chuyển nhượng.

- Các quỹ có tỷ lệ hoàn vốn vượt rào để một quỹ chỉ đưa ra một khoản phí thực hiện cho GP sau khi nó đã tạo ra lợi nhuận tối thiểu được thỏa thuận trước.

- Vì vậy, tỷ lệ vượt rào 15% có nghĩa là quỹ đầu tư tư nhân cần đạt được lợi nhuận ít nhất là 15% trước khi lợi nhuận được chia theo thỏa thuận lãi suất chuyển nhượng.

- Trong ngành PE, cấu trúc phí phổ biến nhất thường được gọi là “2 và 20”, theo đó phí quản lý 2% được tính trên tài sản được quản lý hoặc tổng vốn cam kết, và phí thực hiện 20% được đánh giá trên lợi nhuận quỹ

- Để hiểu những điều này, hãy xem ví dụ này nếu các đối tác hạn chế nhận được lợi tức ưu tiên là 10% và đối tác mang lại lợi nhuận 25%, thì GP sẽ nhận được 20% trong tổng số 15% lợi nhuận cộng dồn được phân phối

- Trong trường hợp không đạt được lợi nhuận vượt rào, các nhà quản lý vốn cổ phần tư nhân sẽ không nhận được một phần lợi nhuận (lãi chuyển nhượng).

- Lợi nhuận cho tỷ lệ vượt rào được tính cho toàn bộ hiệu suất. Đó là cho toàn bộ số tiền đầu tư có thể là 5-10 giao dịch trong một năm và không phải trên cơ sở giao dịch.

Tại sao tỷ lệ vượt rào này được giữ?

Khi một đối tác hạn chế đầu tư vào lợi nhuận cá nhân, anh ta đang chấp nhận rủi ro cao hơn rủi ro mà anh ta sẽ chấp nhận bằng cách đầu tư vào các thị trường bình thường hoặc vào chỉ số cổ phần. Do rủi ro cao hơn rủi ro thị trường nên họ yêu cầu tỷ lệ vượt rào trước khi chia sẻ lợi nhuận với Đối tác chung.

Khi nào các quỹ được cấu trúc với Sàn?

Một số quỹ được cấu trúc với một "sàn". Trong loại lãi suất dự phòng này sẽ chỉ được phân bổ khi lợi nhuận ròng vượt qua tỷ lệ rào cản. Loại thỏa thuận này không có điều khoản trong đó GP sau đó có thể bắt kịp và do đó nó bị các Đối tác chung phản đối mạnh mẽ.

Phí Hiệu suất này chỉ dành cho GP?

Điều thú vị là không có nhiều nhóm cổ phần tư nhân nhận được đầy đủ tiền khi mang theo. Điều này là do các đối tác đã nghỉ hưu cũng thường được hưởng phần mang theo. Việc chia sẻ này được thực hiện khi các quỹ PE mua cổ phần của đối tác nghỉ hưu trong quỹ tại thời điểm nghỉ hưu. Sự sắp xếp này có hiệu lực trong một thời gian nhất định sau khi họ nghỉ hưu. Các công ty cổ phần tư nhân có thể phải trả một lượng chênh lệch đáng kể tùy thuộc vào tình hình. Vì vậy, nếu có sự tách rời khỏi công ty hoặc nếu nó thuộc sở hữu của công ty mẹ hoặc nếu công ty có cổ đông thiểu số, thì khoản thanh toán cao nhất là 10-50%.

Ký quỹ và Claw-Back là gì?

- Nhiều đối tác hạn chế yêu cầu có một thỏa thuận ký quỹ và "hoàn vốn". Lý do họ làm như vậy là để đảm bảo rằng bất kỳ khoản thanh toán quá sớm nào cũng được trả lại nếu tổng số tiền hoạt động kém hiệu quả.

- Ví dụ: nếu các đối tác hạn chế đang mong đợi lợi nhuận hàng năm 15% và quỹ chỉ thu về 10% trong một khoảng thời gian. Trong trường hợp này, một phần giá trị mang theo đã trả cho đối tác chung sẽ được trả lại để bù đắp phần thiếu hụt.

- Điều khoản thoái lui này, khi được cộng vào các rủi ro khác do đối tác chung thực hiện sẽ dẫn đến việc ngành PE biện minh rằng lãi thuần không phải là tiền lương; thay vào đó, nó là lợi tức đầu tư có rủi ro chỉ được trả khi đạt được mức hiệu suất cần thiết.

- Tuy nhiên, rất khó thực thi. Khó khăn nảy sinh khi những người nhận chuyển nhượng đã rời khỏi công ty hoặc khi họ gặp phải bất kỳ trở ngại lớn nào về tài chính.

- Ví dụ, họ bị mất toàn bộ số tiền mang theo chỉ vì một lần đầu tư sai lầm dẫn đến thua lỗ lớn hoặc khi họ sử dụng số tiền còn lại của mình để thanh toán cho một khoản thanh toán.

Công trình kiến trúc mang theo từ khắp nơi trên thế giới

- Trong nghiên cứu được thực hiện, người ta phát hiện ra rằng nói chung, các Đối tác hữu hạn có trụ sở tại Hoa Kỳ nhiều hơn, nơi lợi nhuận thường cũng cao hơn so với các quốc gia khác. Ở Mỹ, carry dựa trên cơ sở từng thỏa thuận với các điều khoản ký quỹ và ký quỹ có hiệu lực.

- Mặt khác, châu Âu nói chung theo cách tiếp cận toàn bộ quỹ. Ở đây, các đối tác quản lý nhận được phần lợi nhuận của họ một cách đơn giản sau khi các nhà đầu tư đã được thanh toán vốn và thu hồi vốn rút ra. Đôi khi, chuyển nhượng không được phép bởi một số nhà đầu tư châu Âu đối với các điều khoản nhất định của quỹ, chẳng hạn như 5 năm.

- Ở Úc, Vốn chủ sở hữu tư nhân bị chi phối bởi một số đối tác hạn chế, những người có xu hướng thúc đẩy các điều khoản mang tính bảo thủ. Điều này khá giống với mô hình của Châu Âu. Ở Úc, những quỹ có lịch sử hoạt động có lãi và ổn định có thể thương lượng các điều khoản mang theo thuận lợi, không giống như những quỹ khác.

- Khi nói đến khu vực Châu Á - Thái Bình Dương, hầu hết trong số họ có cơ chế thu hồi GP yêu cầu GP hoàn trả vào cuối thời hạn của quỹ bất kỳ khoản lãi suất vượt quá nào mà họ có thể đã nhận được như đã đề cập ở trên.

Các thành viên hợp danh là trụ cột của quỹ PE. Họ có thể yêu cầu các điều khoản và cam kết vốn tốt hơn khi họ mang lại lợi nhuận tốt hoặc khi thị trường đang tận hưởng đợt tăng giá. Trong khi các đối tác hữu hạn chỉ huy các điều khoản tốt hơn khi thị trường không thuận lợi hoặc trong giai đoạn giảm giá như giai đoạn 2008-2009 hậu khủng hoảng tài chính.

Sau năm 2008-2009, cơ chế của các quỹ PE đã thay đổi. Theo xu hướng, LP đã bắt đầu thích các mối quan hệ GP giảm xuống. Họ đã bắt đầu loại bỏ các GP không hoạt động.

Vì vậy, trước một tương lai mà chúng ta sẽ thấy có sự ưu tiên đáng kể về mức độ tập trung GP và giảm tổng số GP được tài trợ, động lực LP / GP dự kiến sẽ chuyển sang một số GP được chọn có khả năng chỉ huy hấp dẫn phí và điều khoản.