Cho vay ngắn hạn (Định nghĩa, Ví dụ) | 6 Hình thức Cho vay Ngắn hạn Hàng đầu

Khoản vay ngắn hạn là gì?

Các khoản vay ngắn hạn là các khoản vay có thời hạn trả từ 12 tháng trở xuống và thường được các doanh nghiệp / doanh nhân / cá nhân tận dụng để đáp ứng các yêu cầu thanh khoản tức thời của họ.

Thông thường, các khoản cho vay ngắn hạn có các đặc điểm sau:

- Số tiền đi vay thấp hơn - Số tiền đi vay thường ít hơn so với các hình thức cho vay khác.

- Tỷ lệ phần trăm hàng năm cao hơn (APR) - Các loại cho vay này có lãi suất cao hơn.

- Không có bảo đảm - Các khoản vay này chủ yếu là không có thế chấp. Xét thấy số tiền vay, cũng như thời hạn trả nợ ít hơn, nhu cầu cần có tài sản thế chấp cũng giảm đi.

- Trả nợ - Cả gốc và lãi cần phải được hoàn trả đầy đủ trong thời hạn của khoản vay. Các khoản vay này thường có lịch trả nợ hàng tuần.

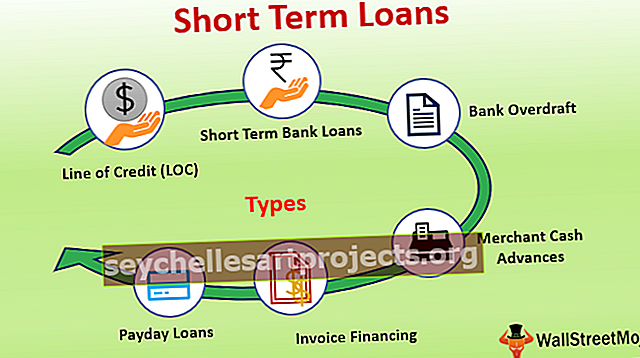

6 Loại Cho vay Ngắn hạn Hàng đầu (có ví dụ)

Dưới đây là các loại khác nhau với các ví dụ.

# 1 - Hạn mức tín dụng (LOC)

Hạn mức tín dụng là một thỏa thuận cấp vốn trong đó ngân hàng hoặc tổ chức tài chính xác định trước số tiền cho vay tối đa đối với một người đi vay cụ thể chủ yếu dựa trên mức độ tín nhiệm của họ. Ví dụ, Ashley, người có điểm tín dụng cao, có thể đủ điều kiện để vay 10.000 đô la, trong khi Ellen, người có điểm tín dụng thấp hơn, chỉ có thể đủ điều kiện vay 5000 đô la.

- Người vay có thể rút số tiền vay một lần hoặc trả góp khi có nhu cầu. Các khoản phí chỉ phát sinh đối với số tiền đã vay và không phát sinh đối với số tiền cho vay bị xử phạt.

- Khi số tiền đã vay được hoàn trả đầy đủ, người đi vay đủ điều kiện nhận một hạn mức tín dụng mới với cùng số tiền cho vay được xác định trước. Nó được gọi là một khoản tín dụng quay vòng, tức là, không có thời hạn sử dụng cố định cho khoản vay đó cho đến thời điểm mà một trong hai bên chọn đóng LOC.

- Lãi suất theo cơ sở này có xu hướng được cố định trong toàn bộ thời gian của LOC và chỉ có thể tăng trong trường hợp có bất kỳ khoản thanh toán nào bị vỡ nợ hoặc trễ hạn.

# 2 - Khoản vay Ngân hàng Ngắn hạn

Một khoản vay ngân hàng ngắn hạn chấm dứt vào cuối thời hạn cố định, không giống như LOC, có thể được gia hạn sau khi trả nợ. Nếu người đi vay muốn vay lại một lần nữa, họ có thể phải đăng ký một khoản vay mới.

# 3 - Thấu chi ngân hàng

Cơ sở thấu chi ngân hàng là một loại hạn mức tín dụng được liên kết với tài khoản ngân hàng hiện có của người đi vay. Số tiền thấu chi được ngân hàng ấn định trước. Trong trường hợp số tiền trong tài khoản của người vay không đủ để chi trả cho bất kỳ khoản thanh toán nào được thực hiện, ngân hàng sẽ gia hạn thêm tiền. Phí ngân hàng phải được thanh toán cho các cơ sở như vậy.

Cơ sở này có thể được giải thích tốt nhất với một ví dụ về một công ty. Các công ty có số lượng giao dịch rất lớn hàng ngày. Có thể có một tình huống trong đó các khoản thanh toán phải được thực hiện gấp, nhưng không có đủ tiền trong tài khoản ngân hàng. Để cung cấp cho những trường hợp cuối cùng như vậy, công ty tận dụng cơ sở thấu chi để đảm bảo rằng các khoản thanh toán được thực hiện đúng hạn.

# 4 - Ứng trước tiền mặt cho người bán

Loại phương tiện này phù hợp nhất với các doanh nghiệp có doanh số bán hàng bằng thẻ tín dụng / thẻ ghi nợ lớn thay vì bán hàng bằng tiền mặt, tức là khách hàng của họ thực hiện thanh toán bằng thẻ trong khi mua hàng. Theo cơ chế này, một ngân hàng / tổ chức tài chính đồng ý ứng trước một khoản tiền một lần cho người vay. Số tiền này sau đó sẽ được thu hồi bởi ngân hàng / tổ chức tài chính, theo tỷ lệ phần trăm doanh thu hàng ngày của người vay. Ví dụ: khi người vay bán hàng, một tỷ lệ cụ thể của doanh số, chẳng hạn 5%, sẽ được ngân hàng thu hồi trực tiếp từ công cụ hỗ trợ thanh toán như PayPal hoặc Visa.

# 5 - Tài trợ Hóa đơn (Tài trợ Khoản phải thu)

Theo cơ sở tài trợ các khoản phải thu này, một công ty vay tiền dựa trên số tiền đến hạn từ khách hàng của mình, tức là các khoản phải thu. Nó có thể được giải thích tốt hơn với một ví dụ - Một công ty có một số lượng lớn khách hàng đến hạn thanh toán. Những khách hàng này thường mất 30-45 ngày để thực hiện thanh toán. Cũng có thể có trường hợp thanh toán trễ. Để đáp ứng các yêu cầu thanh khoản tức thời của một công ty, công ty lựa chọn tài trợ bằng hóa đơn. Tổ chức tài chính thanh toán tiền cho công ty, sau khi khấu trừ một tỷ lệ nhất định trên các hóa đơn cho phí của nó.

# 6 - Các khoản cho vay ngắn hạn

Loại cơ sở này phù hợp nhất với người vay cá nhân hoặc doanh nghiệp thời gian nhỏ. Theo cơ sở này, số tiền cho vay được xác định dựa trên thu nhập của người đi vay, chủ yếu là một tỷ lệ phần trăm cụ thể của thu nhập của người đi vay. Việc hoàn trả sẽ được thực hiện khi nhận được phiếu lương / thu nhập tiếp theo.

Ưu điểm

- Phê duyệt nhanh hơn: Các khoản vay ngắn hạn không yêu cầu quy trình phê duyệt kéo dài so với các hình thức cho vay khác.

- Dễ tiếp cận hơn: Các khoản vay này đảm bảo rằng các khoản tiền có thể tiếp cận được ngay cả với các doanh nghiệp / cá nhân có thời gian nhỏ.

- Chi phí lãi suất thấp hơn: Khi thời gian trả nợ ngắn hơn, số tiền lãi mà người vay phải trả sẽ thấp hơn.

- Tăng điểm tín dụng: Việc có được khoản vay như vậy và trả hết mà không có bất kỳ khoản nợ nào có thể giúp tăng mức độ tín nhiệm của người đi vay.

- Không có thế chấp: Các khoản vay như vậy thường không có thế chấp và người đi vay không yêu cầu bất kỳ tài sản thế chấp nào để sử dụng các khoản vay này.

Nhược điểm

- Số tiền vay thấp hơn: Đôi khi, người đi vay có thể yêu cầu một số tiền lớn hơn mà không thể sử dụng được thông qua các khoản vay ngắn hạn.

- Căng thẳng đối với người vay thời hạn nhỏ: Bất kỳ đợt tăng lãi suất hoặc hình phạt nào cũng có thể gây căng thẳng cho những người vay thời gian nhỏ, điều này có thể dẫn đến vỡ nợ và điểm tín dụng thấp hơn sau đó.

- Không thích hợp cho các dự án dài hạn: Việc vay vốn như vậy cho một dự án dài hạn có thể dẫn đến chi phí lãi suất cao.

Phần kết luận

Các khoản vay ngắn hạn lý tưởng là để đáp ứng các yêu cầu thanh khoản tức thời của người đi vay. Bên đi vay có quyền đánh giá và lựa chọn phương thức cấp vốn phù hợp nhất với doanh nghiệp để được hưởng những tiện ích tối đa với chi phí tối thiểu.