Yield to Maturity (Định nghĩa) | Làm thế nào để tính YTM? | Ưu & Nhược điểm

Định nghĩa lợi nhuận đến kỳ hạn

Lợi tức đến ngày đáo hạn (YTM) là lợi tức kỳ vọng đối với một trái phiếu mà nhà đầu tư sẽ nhận được nếu nó được giữ cho đến ngày đáo hạn của trái phiếu. Nói cách khác, nó đề cập đến lợi nhuận mà một trái phiếu sẽ nhận được khi xem xét tất cả các khoản thanh toán được thực hiện đúng hạn trong suốt vòng đời của trái phiếu. Lợi tức mua lại hoặc Lợi tức ghi sổ là các thuật ngữ khác được sử dụng để đề cập đến lợi tức khi đáo hạn. Nó bằng giá trị hiện tại của trái phiếu của các dòng tiền trong tương lai (thanh toán phiếu giảm giá định kỳ và số tiền gốc khi đáo hạn) với giá trị thị trường của trái phiếu. Nó được thể hiện dưới dạng lãi suất hàng năm mặc dù đó là lợi tức trái phiếu dài hạn.

Nó có thể được tính cho trái phiếu là giếng như các chứng khoán trả lãi cố định dài hạn khác như gà hậu bị. Không giống như lợi suất hiện tại đo lường giá trị hiện tại của trái phiếu trong khi lợi suất đến ngày đáo hạn đo lường giá trị của trái phiếu vào cuối kỳ hạn của trái phiếu.

Công thức lợi nhuận để trưởng thành

YTM xem xét lợi suất hiệu quả của trái phiếu dựa trên lãi kép. Công thức dưới đây tập trung vào việc tính toán lợi tức gần đúng khi đáo hạn trong khi việc tính YTM thực tế sẽ yêu cầu thử và sai bằng cách xem xét các tỷ lệ khác nhau trong giá trị hiện tại của trái phiếu cho đến khi giá khớp với giá thị trường thực tế của trái phiếu. Ngày nay, có các ứng dụng máy tính giúp dễ dàng tính toán YTM của liên kết.

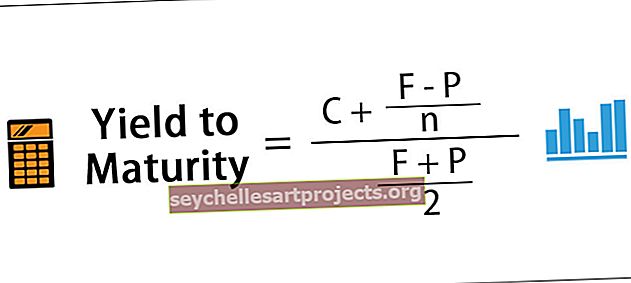

Khoảng lợi nhuận đến ngày đáo hạn = [C + (FP) / n] / [(F + P) / 2]

Ở đâu,

- C = Thanh toán Phiếu thưởng

- F = Mệnh giá

- P = Giá

- n = Số năm đến ngày đáo hạn

Trong công thức dưới đây về giá trị hiện tại của trái phiếu, có thể tính được lợi suất đến ngày đáo hạn (r).

Giá trị hiện tại của trái phiếu = [C / (1 + r)] + [C / (1 + r) ^ 2]. . . . . . [C / (1 + r) ^ t] + [F / (1 + r) ^ t]

Để tính toán lợi tức đến ngày đáo hạn của một trái phiếu, giá trị hiện tại của trái phiếu cần phải được biết. Bằng cách này, lợi tức đến ngày đáo hạn (r) có thể được tính toán ngược lại với sự trợ giúp của giá trị hiện tại của công thức trái phiếu.

Ví dụ về Lợi tức đến hạn

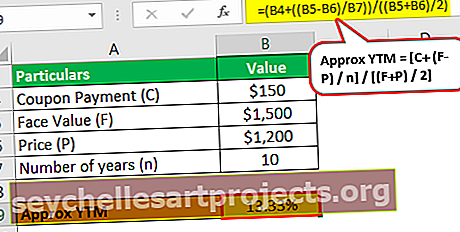

ABC Inc phát hành một trái phiếu có mệnh giá $ 1500 và giá chiết khấu là $ 1200. Phiếu thưởng hàng năm cho trái phiếu là 10%, tức là $ 150 mỗi năm. Trái phiếu sẽ đáo hạn sau 10 năm.

- Khoảng lợi nhuận đến ngày đáo hạn = [C + (FP) / n] / (F + P) / 2

- = [150 + (1500 đô la - 1200 đô la) / 10] / (1500 đô la + 1200 đô la) / 2

- = 13,33%

Lợi suất ước tính đến ngày đáo hạn của trái phiếu là 13,33%, cao hơn lãi suất trái phiếu hàng năm 3%.

Sử dụng giá trị này làm lợi tức đến ngày đáo hạn (r), theo giá trị hiện tại của công thức trái phiếu sẽ dẫn đến giá trị hiện tại là $ 1239,67; giá này hơi gần với giá hiện tại của trái phiếu là $ 1200.

Khi một trái phiếu được mua với lãi suất chiết khấu, giá trị hiện tại của lợi tức khi đáo hạn là cao. Trong ví dụ này, giá trị hiện tại của trái phiếu thấp hơn giá trị được tính theo công thức giá trị hiện tại là $ 1239,67. Bằng cách này, chúng tôi có thể xác nhận rằng YTM trên 13,33%

Bằng phương pháp thử và sai, YTM thực tế, trong trường hợp này, là 13,81%, được tính bằng cách điều chỉnh tỷ giá ước tính để khớp giá trị hiện tại của trái phiếu với giá của trái phiếu.

Với tiến bộ công nghệ, YTM có thể được tính toán bằng cách sử dụng các ứng dụng máy tính và trang web khác nhau.

Ưu điểm

- Lợi tức khi đáo hạn cho phép nhà đầu tư so sánh giá trị hiện tại của trái phiếu với các lựa chọn đầu tư khác trên thị trường.

- TVM (Giá trị thời gian của tiền) được xem xét trong khi tính toán YTM, giúp phân tích tốt hơn khoản đầu tư liên quan đến lợi nhuận trong tương lai.

- Nó thúc đẩy việc đưa ra các quyết định đáng tin cậy về việc liệu đầu tư vào trái phiếu có thu được lợi nhuận tốt so với giá trị của khoản đầu tư ở trạng thái hiện tại hay không.

Nhược điểm

- Lợi nhuận đến ngày đáo hạn (YTM) coi các khoản thanh toán bằng phiếu giảm giá sẽ được tái đầu tư trong khi trên thực tế, tỷ lệ tái đầu tư có xu hướng thay đổi.

- Tác động của các yếu tố như quỹ chìm, quyền chọn mua hoặc quyền chọn bán trong cấu trúc trái phiếu bị bỏ qua trong YTM.

- Các khoản thuế đã nộp không được tính vào tính toán lợi tức đến ngày đáo hạn (YTM) và do đó có thể mô tả một hình ảnh không chính xác về thực tế.

- Nó không xem xét các chi phí liên quan đến việc mua hoặc bán trái phiếu.

- Việc tính toán đòi hỏi nhiều lần thử và sai, tốn nhiều thời gian và cần nhiều phỏng đoán liên quan đến giá trị nào có thể được sử dụng để đưa giá của trái phiếu và giá trị hiện tại phù hợp với nhau.

Điểm quan trọng

- Trái phiếu được mua với giá chiết khấu có lợi suất đến hạn (YTM) cao hơn lợi suất hiện tại vì giá trị hiện tại của trái phiếu thấp hơn.

- Trái phiếu cao cấp có YTM thấp hơn lợi suất hiện tại của nó vì giá trị hiện tại của trái phiếu cao hơn.

- Nó đáng tin cậy hơn lợi suất hiện tại vì nó xem xét giá trị thời gian của tiền.

- Lợi tức để gọi và lợi tức để đặt là các biến thể đối với YTM tùy thuộc vào việc trái phiếu có thể gọi được hay có thể bán tương ứng.

Phần kết luận

- Lợi tức khi đáo hạn là tỷ suất sinh lợi mà một trái phiếu sẽ thu được đối với nhà đầu tư nếu trái phiếu được giữ cho đến khi nó đáo hạn.

- Một nhà đầu tư có thể ước tính xem việc mua một trái phiếu có đáng để đầu tư hay không bằng cách xem xét lợi suất đến hạn của trái phiếu đó.

- Các yếu tố khác nhau bao gồm giá trị thời gian của tiền được xem xét khi tính YTM.

- Lợi tức đến ngày đáo hạn (YTM) có thể được tính cho trái phiếu cũng như các chứng khoán trả lãi cố định dài hạn khác. Đầu tư trái phiếu có thể là trái phiếu công ty, trái phiếu đô thị, trái phiếu kho bạc.