Thỏa thuận tỷ giá kỳ hạn (Ý nghĩa, Công thức | Từng bước FRA Ví dụ

Ý nghĩa của thỏa thuận lãi suất kỳ hạn

Thỏa thuận lãi suất kỳ hạn, thường được gọi là FRA đề cập đến các hợp đồng tài chính tùy chỉnh được giao dịch Qua quầy (OTC) và cho phép các đối tác chủ yếu là các ngân hàng lớn, công ty xác định trước lãi suất cho các hợp đồng sẽ bắt đầu vào một ngày trong tương lai.

Có hai bên tham gia vào Thỏa thuận tỷ giá kỳ hạn là người mua và Người bán. Người mua của hợp đồng đó ấn định tỷ lệ đi vay khi bắt đầu Hợp đồng và người bán ấn định lãi suất cho vay. Khi bắt đầu FRA, cả hai bên đều không có lãi / lỗ.

Tuy nhiên, khi thời gian trôi qua, Người mua FRA được hưởng lợi nếu Lãi suất tăng hơn lãi suất cố định tại thời điểm ban đầu và Người bán được hưởng lợi nếu lãi suất giảm so với lãi suất cố định tại thời điểm bắt đầu. Tóm lại, Thỏa thuận tỷ giá kỳ hạn là trò chơi có tổng bằng 0, trong đó lợi của một bên là thua cho bên kia.

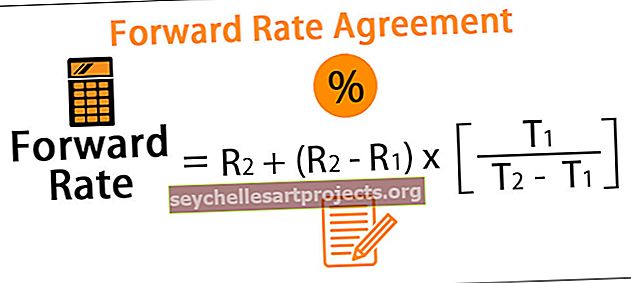

Công thức thỏa thuận lãi suất kỳ hạn

Công thức tính Tỷ giá kỳ hạn như sau:

Công thức thỏa thuận lãi suất kỳ hạn = R2 + (R2 - R1) x [T1 / (T2 - T1)]

Ví dụ về Thỏa thuận lãi suất kỳ hạn (FRA)

Tuy nhiên, có nhiều cách tính giống nhau được thảo luận qua các ví dụ bên dưới.

Bạn có thể tải xuống Mẫu Excel Thỏa thuận Tỷ giá Kỳ hạn này tại đây - Mẫu Excel Thỏa thuận Tỷ giá Kỳ hạn

Ví dụ 1

Hãy cùng tìm hiểu Khái niệm về FRA với sự trợ giúp của một số ví dụ:

- Các Thỏa thuận Lãi suất Kỳ hạn thường được ký hiệu như FRA 2 × 3, nghĩa là đơn giản, khoản vay 30 ngày, sáu mươi ngày kể từ bây giờ. Số đầu tiên tương ứng với ngày kết toán đầu tiên; lần thứ hai đến thời điểm đáo hạn cuối cùng của hợp đồng.

- Người ta nên hiểu thuật ngữ này để hiểu các sắc thái của Thỏa thuận lãi suất kỳ hạn. Bây giờ cho phép Ngân hàng Raven muốn định giá FRA 1X4 (về cơ bản có nghĩa là khoản vay 90 ngày, 30 ngày kể từ bây giờ)

Hãy tính lãi suất cho vay 30 ngày và lãi suất cho vay 120 ngày để tính ra tỷ giá kỳ hạn tương đương sẽ làm cho giá trị của FRA tương đương với 0 tại thời điểm ban đầu:

Ví dụ số 2

- Axon International đã tham gia Thỏa thuận Tỷ giá Kỳ hạn để nhận tỷ lệ 3,75% với lãi kép liên tục trên số tiền gốc là 1 Mio USD từ cuối năm thứ nhất đến cuối năm thứ hai.

- Lãi suất 0 hiện tại cho một năm là 3,25% và trong hai năm là 3,50%.

Về cơ bản đây là Hợp đồng FRA 1X2

Hãy tính toán giá trị của Thỏa thuận tỷ giá kỳ hạn trong hai trường hợp:

- Khi bắt đầu hợp đồng

Vì vậy, chúng ta có thể thấy ở phần đầu của Thỏa thuận Tỷ giá Kỳ hạn, không có bất kỳ khoản lỗ lãi nào cho bất kỳ bên nào trong hai bên.

Bây giờ, giả sử tỷ lệ giảm xuống còn 3,5%, hãy tính giá trị của FRA một lần nữa:

(File Excel đính kèm)

Do đó, chúng ta có thể thấy khi lãi suất thay đổi giá trị của FRA thay đổi dẫn đến một lần nữa cho một bên đối tác và tổn thất tương đương cho bên kia.

Ví dụ # 3

- Rand Bank đã ký Thỏa thuận Tỷ giá Kỳ hạn vào ngày 20 tháng 10 năm 2018 với Flexi Industries, theo đó Ngân hàng sẽ trả lãi suất cố định là 10% và đổi lại sẽ nhận được lãi suất thả nổi dựa trên tỷ giá Thương phiếu hiện có tại thời điểm thanh toán.

- Thanh toán được thực hiện hàng quý với khoản thanh toán đầu tiên đến hạn vào ngày 20 tháng 1 năm 2019.

Dưới đây là chi tiết:

(file excel đính kèm)

Như vậy Rand Bank sẽ nhận được 2,32 Mio USD từ Flexi Industries.

Ưu điểm của Thỏa thuận tỷ lệ chuyển tiếp (FRA)

- Nó cho phép các bên của Thỏa thuận đó giảm thiểu rủi ro khi đi vay và cho vay trong tương lai trước bất kỳ chuyển động bất lợi nào bằng cách ký kết các hợp đồng đó. Ví dụ, một người tham gia thị trường dự kiến nhận thanh toán bằng ngoại tệ vào cuối năm có thể tránh rủi ro biến động tiền tệ bằng cách tham gia Thỏa thuận tỷ giá kỳ hạn. Tương tự như vậy, một Ngân hàng đã vay vốn với lãi suất cố định và dự kiến tỷ giá sẽ giảm trong tương lai có thể được hưởng lợi từ việc bị từ chối đó bằng cách tham gia Thỏa thuận tỷ giá kỳ hạn với tư cách là Người trả lãi suất thả nổi.

- Nó thường được sử dụng để Giao dịch dựa trên kỳ vọng lãi suất của những người tham gia Thị trường.

- Thỏa thuận Tỷ giá Kỳ hạn là các hợp đồng phái sinh tạo thành một phần của Bảng cân đối kế toán và do đó không ảnh hưởng đến Tỷ lệ Bảng cân đối kế toán.

Nhược điểm của Thỏa thuận tỷ lệ chuyển tiếp (FRA)

- FRA được tùy chỉnh và giao dịch Không cần kê đơn và do đó, lượng Rủi ro đối tác cao hơn so với hợp đồng Tương lai được tiêu chuẩn hóa được giải quyết thông qua Đối tác tập trung đủ điều kiện (QCCP)

- Rất khó để tìm được đối tác thứ ba để đóng hợp đồng trước hạn nếu hợp đồng ban đầu phải được đóng và đối tác ban đầu không sẵn sàng để đảo ngược vị thế.

Điểm quan trọng

- Vị thế mua dài có hiệu quả là tỷ giá và lợi ích khi tỷ giá tăng. Tương tự, vị thế bán trong Thỏa thuận tỷ giá kỳ hạn là bán khống tỷ giá và lợi ích khi tỷ giá giảm.

- FRA là một Hợp đồng danh nghĩa và như vậy, không có sự trao đổi tiền gốc khi hết hạn.

- FRA tương tự như các hợp đồng Tương lai ngoại trừ chúng được biết đến là các công cụ giao dịch không cần kê đơn được thanh toán tập trung và có thể được các bên tùy chỉnh giữa họ cho bất kỳ kỳ hạn nào.

- FRA là Công cụ phái sinh tuyến tính và lấy giá trị của nó trực tiếp từ công cụ cơ bản.

Phần kết luận

Thỏa thuận Lãi suất Kỳ hạn có các hợp đồng Lãi suất tùy chỉnh có tính chất Song phương và không liên quan đến bất kỳ Đối tác tập trung nào và được các Ngân hàng và Công ty sử dụng thường xuyên.