Quỹ chìm trái phiếu trên Bảng cân đối kế toán (Định nghĩa, Kế toán, Ví dụ)

Quỹ chìm trái phiếu là gì?

Quỹ giảm giá trái phiếu chỉ đơn thuần là một quỹ được công ty trích lập nhằm mục đích thanh toán trái phiếu hoặc nghĩa vụ nợ trong tương lai và nó được thành lập để cho phép công ty đóng góp vào quỹ trong nhiều năm cho đến khi trái phiếu đáo hạn. ngày.

Giải trình

Về cơ bản, nó là một Tài khoản Ký quỹ được duy trì bởi công ty với mục đích duy nhất là thu hồi trái phiếu do công ty phát hành và công ty đặt tiền mặt vào cùng một thời hạn nhất định và tài khoản này được quản lý và điều hành bởi một Người được Ủy thác Độc lập.

Như vậy, nhiều công ty có xếp hạng tín dụng thấp hơn mong muốn huy động tiền thông qua việc phát hành Trái phiếu bằng cách tạo Quỹ chìm trái phiếu như vậy.

- Nó yêu cầu Nhà phát hành (tức là công ty đang huy động vốn) phải dành tiền định kỳ cho mục đích duy nhất là mua lại hoặc mua lại Trái phiếu cụ thể mà quỹ đã được tạo.

- Tổ chức phát hành được yêu cầu ký quỹ / đóng góp vào Quỹ phá vỡ trái phiếu được quản lý bởi Người được ủy thác độc lập, người chịu trách nhiệm quản lý Quỹ, đầu tư vào các quỹ với các tiêu chí đầu tư cụ thể được xác định trước và cũng được giao trách nhiệm đảm bảo rằng quỹ này chỉ được sử dụng cho mục đích mà nó được hình thành.

- Nó hoạt động như một tài sản thế chấp và có ý nghĩa trong trường hợp Tổ chức phát hành được coi là tương đối rủi ro hơn và như vậy, các nhà đầu tư muốn đăng ký Phát hành trái phiếu của Tổ chức phát hành đó cần thêm động lực và cũng là một tấm đệm an toàn để tránh rủi ro vỡ nợ.

- Ngoài ra, nó hoạt động như một biện pháp bảo đảm cho Nhà đầu tư rằng trong trường hợp không chắc chắn là tổ chức phát hành không hoàn trả hoặc không trả được nợ, Nhà đầu tư có thể nhận được một số phần tiền của họ (nếu không phải tất cả) từ Quỹ Chìm trái phiếu được quản lý bởi Ví dụ

Thí dụ

Hãy hiểu điều tương tự với sự trợ giúp của một ví dụ:

Công ty ABC bán một Trái phiếu phát hành với mệnh giá $ 100 và thời gian đáo hạn là 5 năm. Trái phiếu có lãi suất 5% và có thể hoàn lại theo mệnh giá vào cuối 5 năm khi đáo hạn. Theo đó, Công ty ABC sẽ trả khoản thanh toán coupon là $ 5 mỗi năm và sẽ phải hoàn trả toàn bộ $ 100 khi đáo hạn.

Để tránh bất kỳ vấn đề nào về dòng tiền có thể phát sinh do phải hoàn trả toàn bộ số tiền gốc vào cuối 5 năm Trái phiếu, thỏa thuận yêu cầu Công ty ABC phải tạo một Quỹ chìm Trái phiếu và cam kết tài sản cụ thể cho quỹ. độc quyền có sẵn để thanh toán trái phiếu mọi lúc. Hơn nữa, Công ty ABC được yêu cầu đóng góp một số tiền cụ thể vào Quỹ phá vỡ trái phiếu hàng năm để công ty sẽ phải đối mặt với yêu cầu dòng tiền cuối cùng nhỏ hơn vào cuối 5 năm khi trái phiếu đến hạn được mua lại khi đáo hạn.

Tại sao trái phiếu chìm quỹ?

Trái phiếu thường được phát hành trong một khung thời gian dài hơn và có rủi ro lãi suất cao hơn và cũng có rủi ro phát sinh do không trả được nợ gốc khi đáo hạn do sức khỏe tài chính của công ty bị căng thẳng. Nó hoạt động như một tấm đệm cho cả tổ chức phát hành vì nó dẫn đến một số tiền thấp hơn đáng kể cần thiết để trả nợ gốc khi đáo hạn và nhà đầu tư bằng cách hoạt động như một tấm đệm an toàn.

Tuy nhiên, cần lưu ý rằng không phải tất cả các Công ty huy động vốn thông qua Phát hành Trái phiếu đều bắt buộc phải tạo ra một Quỹ nhận chìm trái phiếu; tuy nhiên, trái phiếu có quỹ chìm được cộng đồng Nhà đầu tư xem là tương đối ít rủi ro hơn.

Quỹ Chìm này được điều chỉnh bởi các điều khoản của Thỏa thuận Trái phiếu và giúp công ty phát hành theo những cách khác nhau trong việc mua lại Trái phiếu như:

- Mua lại Định kỳ Trái phiếu từ thị trường mở

- Mua lại định kỳ Trái phiếu với giá gọi cụ thể hoặc thấp hơn Giá thị trường

- Mua lại Trái phiếu khi đáo hạn

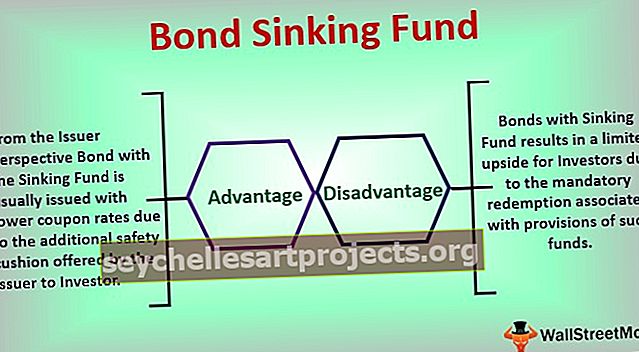

Ưu điểm

- Nó làm giảm rủi ro vỡ nợ cho Nhà đầu tư vì nó để lại ít dư nợ gốc hơn tại thời điểm đáo hạn cho Công ty phát hành, do đó làm giảm cơ hội vỡ nợ cho Nhà đầu tư.

- Từ quan điểm của Nhà phát hành Trái phiếu với Quỹ chìm thường được phát hành với lãi suất coupon thấp hơn do có thêm lớp đệm an toàn do Nhà phát hành cung cấp cho Nhà đầu tư.

- Từ quan điểm của Nhà phát hành, nó có thể dẫn đến việc tăng vốn nếu Trái phiếu được mua trên thị trường mở thấp hơn Giá trị sổ sách do các điều kiện thị trường.

Nhược điểm

- Trái phiếu với Quỹ chìm dẫn đến lợi nhuận hạn chế cho Nhà đầu tư do việc mua lại bắt buộc liên quan đến các điều khoản của quỹ đó.

- Từ góc độ Nhà phát hành, chi phí cơ hội của yêu cầu về Quỹ phá vỡ trái phiếu dẫn đến việc doanh nghiệp không có khả năng huy động các khoản nợ dài hạn cần thiết cho các dự án dài hạn có lãi.

Xử lý kế toán đối với quỹ chìm trái phiếu

Nó là một tài sản dài hạn được tạo ra chỉ với mục đích thu hồi trái phiếu. Nó được báo cáo trong phần Tài sản của Bảng cân đối kế toán dưới Phần đầu Tài sản Dài hạn trong phân loại Đầu tư. Nó không được phân loại dưới Tài sản lưu động vì điều đó sẽ dẫn đến quan niệm sai lầm giữa các nhà đầu tư về việc sử dụng Quỹ Chìm trái phiếu và dẫn đến Tài sản lưu động được cải thiện và dẫn đến Tỷ lệ hiện tại có thể không đúng như vậy.

Phần kết luận

Các điều khoản của quỹ Chìm Trái phiếu được điều chỉnh bởi các điều khoản và điều kiện của Hợp đồng Trái phiếu và đóng vai trò như một nguồn an toàn cho các nhà đầu tư của việc Phát hành Trái phiếu đó. Nó cũng dẫn đến việc Nhà phát hành đưa ra mức lãi suất thấp hơn dựa trên sự an toàn được cung cấp. Hơn nữa, quỹ Chìm này yêu cầu cam kết trả trước tài sản trong Quỹ hoặc các khoản thanh toán hoặc đóng góp thống nhất hàng năm vào quỹ do một Người được Ủy thác Độc lập quản lý. Do đó, nó là sự cân bằng giữa an toàn và lợi nhuận từ quan điểm của Nhà đầu tư và hấp dẫn hơn đối với các nhà đầu tư không thích rủi ro. Ngược lại, tiền do Công ty phát hành trích lập trong Quỹ thanh toán trái phiếu không được cung cấp cho sự phát triển của công ty hoặc để trả cổ tức, điều này ảnh hưởng trực tiếp đến các Cổ đông của Công ty phát hành.