Ước tính Kế toán (Định nghĩa) | 8 ví dụ hàng đầu

Ước tính Kế toán là gì?

Ước tính kế toán là kỹ thuật đo lường các khoản mục kế toán không có cách định lượng chính xác và do đó được ước tính trên cơ sở xét đoán và kiến thức rút ra từ kinh nghiệm trong quá khứ.

Hình minh họa

Giả sử rằng một công ty nhận thấy rằng họ sẽ phải chịu một số khoản nợ khó đòi trong một khoảng thời gian cụ thể. Tuy nhiên, nó không biết sẽ phải chịu bao nhiêu khoản nợ khó đòi trong kỳ. Câu hỏi đặt ra là công ty phải trích lập dự phòng bao nhiêu để có thể xử lý được khoản nợ khó đòi? Công ty có thể tính toán các khoản nợ phải thu khó đòi theo các biện pháp định lượng được không?

Câu trả lời là các khoản nợ khó đòi mà công ty sắp phải gánh chịu không thể đong đếm được bằng con số. Kế toán, người sẽ tạo ra các khoản dự phòng cho các khoản nợ phải thu khó đòi, cần phải dựa vào phán đoán và chuyên môn của mình để kết luận. Và sau đó anh ấy sẽ tạo ra một điều khoản hoàn toàn từ kinh nghiệm và nhiều năm đào tạo của mình.

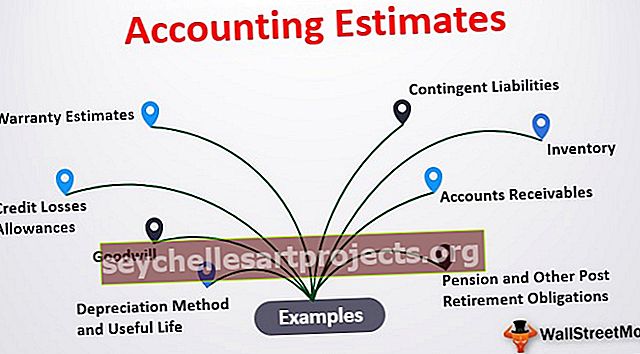

Phép đo cụ thể này qua đó lượng hóa một số khoản mục trong kế toán được gọi là ước tính kế toán.

Ví dụ về Ước tính Kế toán

Dưới đây là danh sách 8 ví dụ về Ước tính kế toán hàng đầu -

# 1 - Các khoản phải thu

Các khoản phải thu là một trong những ví dụ phổ biến nhất. Như chúng ta thấy bên dưới, Ligand xem xét các khoản phải thu đã quá hạn dựa trên các điều khoản thanh toán theo hợp đồng từ 30 đến 90 ngày.

nguồn: Ligand SEC Filings

# 2 - Hàng tồn kho

Hàng tồn kho được định giá theo Ligand dựa trên FIFO và được công bố ở mức thấp hơn so với chi phí hoặc giá trị thị trường. Khoảng không quảng cáo lỗi thời được truy cập định kỳ và việc ghi giảm khoảng không quảng cáo được thực hiện theo giá trị thuần có thể thực hiện được của nó.

nguồn: Ligand SEC Filings

# 3 - Phương pháp khấu hao và cuộc sống hữu ích

Phối tử sử dụng phương pháp đường thẳng để khấu hao và xem xét thời gian sử dụng hữu ích trong khoảng từ ba đến mười năm.

nguồn: Ligand SEC Filings

# 4 - Thiện chí

Goodwill có thời hạn hữu ích vô thời hạn. Đánh giá suy giảm lợi thế thương mại được thực hiện hàng năm để tiếp cận bất kỳ thay đổi nào trong lợi thế thương mại.

nguồn: Ligand SEC Filings

# 5 - Nợ Dự phòng

Nợ dự phòng một lần nữa là một ước tính kế toán chủ quan. Nhiều yếu tố đầu vào được xem xét ở đây, bao gồm biến động doanh thu, xác suất thương mại hóa sản phẩm, thời gian, ngưỡng, v.v. Nợ dự phòng cho Ligand là 4,97 triệu đô la.

nguồn: Ligand SEC Filings

# 6 - Ước tính Bảo hành

Các công ty cung cấp bảo hành phải thiết lập các chi phí liên quan đến bảo hành. Ford dự báo các nghĩa vụ hành động bảo hành và dịch vụ hiện trường này bằng cách sử dụng mô hình ước tính theo khuôn mẫu, như được mô tả bên dưới.

# 7 - Lương hưu và các nghĩa vụ khác sau khi nghỉ hưu

Để ước tính Chi phí hưu trí và các nghĩa vụ khác sau khi nghỉ hưu, các công ty phải ước tính tỷ lệ chiết khấu, lợi tức dài hạn dự kiến trên tài sản kế hoạch, mức lương tăng, lạm phát, tỷ lệ hưu trí, tỷ lệ tử vong, và nhiều thứ khác.

# 8 - Phụ cấp Mất mát Tín dụng

Tổn thất tín dụng là sự thay đổi khoản dự phòng rủi ro tín dụng theo tỷ giá hối đoái của kỳ trước. Vì mục đích phân tích, ban lãnh đạo Ford chia dự phòng rủi ro tín dụng thành các khoản bù trừ ròng và thay đổi dự phòng rủi ro tín dụng.

nguồn: Ford SEC Filings

Tại sao ước tính kế toán lại quan trọng?

Các ước tính kế toán có vẻ không đáng kể lắm, nhưng thực ra, đó là một cách tuyệt vời để chứng minh giá trị của công ty đối với các nhà đầu tư.

Nhưng tại sao điều này lại rất quan trọng?

Vì trong trường hợp này, kế toán cần phải nỗ lực hơn nữa.

Khi không có cơ hội định lượng cho kế toán, họ cần tìm kiếm thêm thông tin. Họ thu thập nhiều điểm dữ liệu, sử dụng kinh nghiệm của mình, xem dữ liệu lịch sử và sau đó họ đánh giá các mục trong danh sách vì số tiền thực tế cho các mục cụ thể không được biết.

Chúng ta sẽ nói về một vài mục để làm rõ mọi thứ.

- Khấu hao: Làm thế nào để hiểu một công ty phải chịu bao nhiêu khấu hao cho máy móc hoặc nhà máy? Có, người ta có thể sử dụng phương pháp kế toán; nhưng không có thông tin chính xác về giá trị được ghi lại vào cuối mỗi năm là bao nhiêu. Đó là lý do tại sao nhiệm vụ của kế toán là tìm ra bao nhiêu phần trăm khấu hao mà công ty phải gánh chịu bằng cách xem xét tuổi thọ của nhà máy hoặc máy móc và sau đó xem tính hữu ích và cần thiết của máy móc đối với doanh nghiệp.

- Thời gian sử dụng hữu ích của tài sản cố định: Rất khó để nói tài sản cố định sẽ phục vụ một công ty trong bao lâu. Nếu một chiếc máy được mua, làm thế nào một công ty có thể biết nó sẽ phục vụ công ty trong bao lâu? Chà, không có phương pháp định lượng nào khả thi. Kế toán cần sử dụng một ước tính kế toán để xác định thời gian sử dụng hữu ích của tài sản cố định. Kế toán cần xem xét các điểm dữ liệu trong quá khứ, xem xét máy móc tương tự ở các công ty tương tự, và cuối cùng sử dụng kiến thức và chuyên môn của mình để tìm ra ước tính về thời gian sử dụng hữu ích của tài sản cố định.

Mục đích

Vì kế toán không thể chỉ ghi nợ hoặc ghi có bất kỳ tài khoản nào mà không có số tiền chính xác, nên các ước tính kế toán cần phải thực hiện để có được ước tính cho cùng một tài khoản. Lấy một ví dụ, giả sử rằng khấu hao sẽ được ghi nợ cho máy móc công ty vừa mua. Nếu không có số tiền chính xác, kế toán sẽ không thể đưa nó vào bên nợ.

Để có thể vượt qua mục nhật ký đó, kế toán cần ước tính một số tiền gần đúng, và sau đó cô ấy có thể vượt qua bút toán.

Kiểm toán viên xem xét các ước tính kế toán như thế nào?

Đây là một câu hỏi lớn. Khi kiểm toán viên xem xét các báo cáo tài chính và các bút toán kế toán, họ có một câu hỏi trong đầu - các bút toán / khoản mục này có bằng chứng hỗ trợ không?

Trong trường hợp tất cả các bút toán kế toán khác, công ty có thể xuất trình bằng chứng.

Nhưng trong trường hợp các khoản mục mà kế toán đã sử dụng ước tính kế toán, công ty không thể có bất kỳ bằng chứng xác thực nào.

Đó là lý do tại sao đối với các kiểm toán viên, các ước tính không thuyết phục lắm. Những điều như sai lệch của ban giám đốc, các giả định chủ quan hoặc sai sót trong xét đoán có thể ảnh hưởng đến các ước tính.

Đó là lý do tại sao khi kiểm toán viên xem xét các báo cáo kế toán và các bút toán kế toán, kiểm toán viên phải hết sức thận trọng và phải đảm bảo rằng các số liệu được ước tính dựa trên các ước tính kế toán không có sai lệch, sai sót và giả định sai.

Là một nhà đầu tư, bạn nên thực hiện cách tiếp cận tương tự.

Nếu bạn mới bắt đầu đầu tư, bạn có thể cần phải tự đào tạo về các nguyên tắc cơ bản và kế toán nâng cao để có thể phát hiện ra các sai sót trong ước tính kế toán.

Nhưng đối với những nhà đầu tư có nhiều năm kinh nghiệm sẽ có thể đánh giá các mục nhập khá tốt. Đúng, giống như các kiểm toán viên, những nhà đầu tư này sẽ không có tất cả thông tin. Nhưng nếu họ biết các nguyên tắc cơ bản của kế toán; họ sẽ có thể đánh giá những điều cơ bản như -

- Tỷ lệ khấu hao được thực hiện có đúng không? (là một nhà đầu tư, bạn có thể xem xét các công ty tương tự và so sánh)

- Việc trích lập dự phòng phải thu khó đòi đã đúng chưa? (Bạn có thể xem công ty đó đã làm gì trong những năm trước và cũng như cách các công ty tương tự trong cùng ngành đối phó với các khoản nợ khó đòi)

- Công ty đó đã ước tính thời gian sử dụng hữu ích của tài sản cố định là bao nhiêu năm? (tìm hiểu các điểm dữ liệu trong quá khứ và cách công ty đã sử dụng các điểm dữ liệu trước đây)

Những câu hỏi này có vẻ hơi cao cấp đối với một nhà đầu tư, nhưng một câu chuyện thực tế nằm ở giữa các dòng. Nếu một nhà đầu tư muốn đầu tư một khoản kha khá vào công ty, thì việc xem xét các báo cáo tài chính và các bút toán kế toán với sự cẩn trọng, tỉ mỉ và xem xét kỹ hơn là rất hợp lý.

Và tầm quan trọng của tính đúng đắn và chính xác trong việc công bố các báo cáo tài chính của công ty.

Bài đọc được đề xuất

Bài viết này là hướng dẫn về Ước tính Kế toán và định nghĩa của nó. Ở đây chúng ta thảo luận về danh sách các ước tính kế toán cùng với các ví dụ và giải thích. Bạn cũng có thể xem các bài viết được đề xuất dưới đây về kế toán.

- Ví dụ về Đạo đức Kế toán

- Xử lý kế toán đối với tài sản độc lập

- Câu hỏi và câu trả lời phỏng vấn kế toán

- Tài chính và Kế toán - Sự khác biệt hàng đầu <