Nguyên tắc công bố đầy đủ trong kế toán | Định nghĩa, Ví dụ, Ưu điểm

Nguyên tắc Tiết lộ Toàn bộ là gì?

Nguyên tắc tiết lộ đầy đủ là một chính sách kế toán được hỗ trợ bởi GAAP (Nguyên tắc kế toán được chấp nhận chung) và IFRS7 (Chuẩn mực báo cáo tài chính quốc tế), yêu cầu ban quản lý của một tổ chức phải tiết lộ từng thông tin tài chính quan trọng và có liên quan cho dù là tiền tệ hay phi tiền tệ cho các chủ nợ , các nhà đầu tư và bất kỳ bên liên quan nào khác phụ thuộc vào các báo cáo tài chính do tổ chức công bố trong quá trình ra quyết định của họ liên quan đến tổ chức.

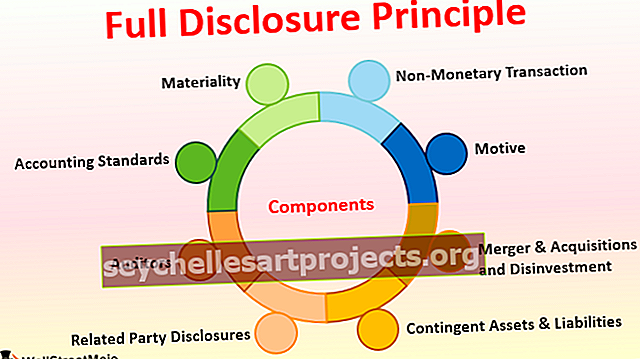

Các thành phần

Dưới đây là danh sách các thành phần như sau:

# 1 - Trọng yếu

Vật phẩm là thứ quan trọng và tác động đến quá trình ra quyết định của bất kỳ người nào. Khi một tổ chức lập báo cáo tài chính của mình, tổ chức phải đảm bảo rằng mọi chi tiết nhỏ có thể liên quan đến bất kỳ bên nào đều được đưa vào sổ sách kế toán. Nếu nó không thể được đưa vào báo cáo tài chính, nó phải được thể hiện dưới dạng chú thích sau các báo cáo.

# 2 - Chuẩn mực kế toán

Các chuẩn mực kế toán ở mọi quốc gia giống như các quy tắc giao thông mà mọi người phải tuân thủ. Các chuẩn mực kế toán bắt buộc phải công bố các chuẩn mực mà tổ chức đã tuân theo trong năm hiện tại và các năm trước. Ngoài ra, nếu có bất kỳ sự thay đổi nào về phương pháp hoặc chính sách kế toán so với năm trước thì phải trình bày rõ lý do thay đổi. Điều này sẽ giúp bên kia hiểu được lý do đằng sau sự thay đổi.

# 3 - Kiểm toán viên

Kiểm toán viên là một trong những thành phần của nguyên tắc công bố thông tin đầy đủ, nguyên tắc này cũng phải đảm bảo rằng công ty đã công bố mọi thông tin quan trọng trong sổ sách hoặc chú thích. Trong trường hợp có bất kỳ nghi ngờ nào, kiểm toán viên phải gửi câu hỏi xác nhận cho bất kỳ bên thứ ba nào. Ngoài ra, trong trường hợp kiểm toán viên không tin tưởng về số liệu nội bộ, kiểm toán viên phải xin ý kiến xác nhận của ban lãnh đạo cấp trên và lãnh đạo cấp cao để đảm bảo rằng các con số trong báo cáo tài chính phản ánh sự đáng tin cậy.

# 4 - Tiết lộ của Bên liên quan

Nếu một tổ chức kinh doanh với một tổ chức hoặc cá nhân khác được pháp luật xác định là một bộ phận có liên quan, thì tổ chức đó phải tiết lộ cho kiểm toán viên và trong sổ sách kế toán. Việc tiết lộ thông tin của các bên liên quan đảm bảo rằng hai đơn vị không dính líu đến rửa tiền hoặc giảm chi phí / giá bán của sản phẩm.

# 5 - Tài sản Dự phòng & Nợ phải trả

Tài sản và nợ phải trả dự phòng là những tài sản và nợ phải trả có thể thành hiện thực trong thời gian ngắn và kết quả của chúng phụ thuộc vào những điều kiện nhất định. Ví dụ - nếu có một vụ kiện đang được xử lý và công ty hy vọng sẽ sớm thắng kiện, họ nên tuyên bố vụ kiện này và số tiền thắng kiện là tài sản tiềm tàng trong phần chú thích. Tuy nhiên, nếu công ty dự kiến sẽ thua vụ kiện này, họ nên tuyên bố vụ kiện này và số tiền thắng kiện là một khoản trách nhiệm tiềm tàng trong phần chú thích.

# 6 - Sáp nhập & Mua lại và Hủy đầu tư

Nếu công ty đã bán bất kỳ sản phẩm hoặc đơn vị kinh doanh nào của mình hoặc mua lại một doanh nghiệp khác hoặc một đơn vị tổ chức khác của cùng một doanh nghiệp, thì công ty phải tiết lộ các chi tiết giao dịch này trong sổ sách kế toán. Ngoài ra, chi tiết liên quan đến việc điều này sẽ giúp ích gì cho hoạt động kinh doanh hiện tại, về lâu dài, cần được đề cập.

# 7 - Giao dịch phi tiền tệ

Không phải lúc nào chỉ có giao dịch tiền tệ mới tác động đến tổ chức và các bên liên quan khác. Đôi khi sự thay đổi về ngân hàng cho vay, việc bổ nhiệm hoặc giải nhiệm một giám đốc độc lập, sự thay đổi trong mô hình cổ phần cũng có ý nghĩa quan trọng đối với các bên liên quan trong tổ chức. Vì vậy, tổ chức phải đảm bảo rằng bất kỳ loại hoạt động nào trong số này đều được công bố trong sổ sách kế toán.

# 8 - Động cơ

Cơ sở lý luận đằng sau nguyên tắc công bố thông tin đầy đủ là các kế toán viên và cấp quản lý cao hơn của bất kỳ tổ chức nào không dính líu đến sơ suất, rửa tiền hoặc thao túng sổ sách kế toán. Ngoài ra, khi một người bên ngoài có đầy đủ thông tin về các khoản vay, chủ nợ, con nợ, giám đốc, cổ đông quan trọng, v.v., sẽ dễ dàng hình thành nhận định và quan điểm sáng suốt về tổ chức.

Ví dụ về nguyên tắc tiết lộ đầy đủ

Hãy xem xét rằng X Ltd. có doanh thu từ 5 triệu đô la trở lên trong ba năm qua và họ đã trả phí và tiền phạt trễ hạn 20.000 đô la mỗi năm do sự chậm trễ trong việc nộp hồ sơ khai thuế hàng năm. Bây giờ, nếu câu lạc bộ 20.000 đô la này với phí đóng thuế, thì không nhiều người sẽ biết rằng đây không phải là chi phí thuế mà là phí và tiền phạt trả chậm. Đồng thời, nếu được hiển thị riêng biệt, nhà đầu tư có thể nghi ngờ ý định của tổ chức trong việc nộp lợi nhuận hàng năm vì có sự chậm trễ nhất quán trong cả ba năm. Vì vậy, theo nguyên tắc tiết lộ đầy đủ, 20.000 đô la này phải được hiển thị dưới các khoản phí và hình phạt trả chậm, giải thích rõ ràng bản chất mà bất kỳ người nào cũng phải dễ hiểu.

Ưu điểm

- Giúp việc hiểu báo cáo tài chính và hình thành quyết định trở nên dễ dàng hơn;

- Giúp việc sử dụng và so sánh các báo cáo tài chính dễ dàng hơn.

- Cải thiện thiện chí và tính chính trực của tổ chức trên thị trường;

- Khắc sâu các phương pháp hay nhất trong ngành và cải thiện niềm tin của công chúng vào tổ chức;

- Cần thiết cho việc kiểm toán và xin vay.

Nhược điểm

- Đôi khi thông tin nội bộ tiết lộ ra bên ngoài có thể gây hại cho công ty.

- Các đối thủ cạnh tranh có thể sử dụng dữ liệu và sử dụng nó để chống lại công ty, điều này sẽ có hại cho hoạt động kinh doanh.

Những điểm cần lưu ý về những thay đổi trong nguyên tắc tiết lộ đầy đủ

Ngày nay, với sự phát triển của hệ thống kế toán, việc lập sổ sách kế toán trở nên dễ dàng và nhanh chóng vì tất cả các bộ phận được liên kết với nhau thông qua hệ thống ERP - Enterprise Resource Planning. Nó cũng làm cho việc tiết lộ dễ dàng hơn vì hầu hết thông tin đều có sẵn từ máy tính. Ngoài ra, kế toán viên phải đảm bảo thực hiện bất kỳ thay đổi nào về thuế suất, hình thức báo cáo hoặc bất kỳ thay đổi nào khác trước khi công bố thông tin.Phần kết luận

Nguyên tắc công bố thông tin là một phần quan trọng trong quy trình kế toán của bất kỳ tổ chức nào. Chính sách này gián tiếp nhấn mạnh vào việc chuẩn bị chính xác báo cáo tài chính đúng thời hạn, dẫn đến việc nộp hồ sơ thuế kịp thời và tạo điều kiện thuận lợi cho công tác kiểm toán. Nó cũng giúp các chủ nợ, con nợ và các bên liên quan khác có cái nhìn rõ ràng về sức khỏe tài chính của tổ chức. Việc tiết lộ thông tin cũng giúp công chúng dễ dàng hiểu sổ sách tài khoản và đưa ra nhận định sáng suốt về việc đầu tư hay không đầu tư vào một tổ chức. Chúng ta có thể coi rằng nguyên tắc công bố thông tin đầy đủ khắc sâu niềm tin tổng thể vào tổ chức, điều này cũng tốt cho nền kinh tế và đất nước về lâu dài.