Đầu tư mạo hiểm | Tổng quan về Cách thức hoạt động, Quy trình cấp vốn và Hoàn vốn thoát

Đầu tư mạo hiểm là gì?

Đầu tư mạo hiểm là một phương thức cấp vốn cho một công ty khởi nghiệp trong đó các nhà đầu tư như các tổ chức tài chính, Ngân hàng, Quỹ hưu trí, các tập đoàn và các cá nhân có mạng lưới quan hệ cao giúp các công ty mới và đang phát triển nhanh chóng bằng cách cung cấp tài chính cổ phần dài hạn và lời khuyên thiết thực với tư cách là Đối tác kinh doanh, đổi lại chia sẻ rủi ro cũng như phần thưởng và đảm bảo cơ sở vốn vững chắc cho sự tăng trưởng trong tương lai.

Giải trình

Tiền đầu tư mạo hiểm được đầu tư vào những doanh nghiệp có tiềm năng phát triển to lớn. Những người đầu tư vào Vốn mạo hiểm được gọi là nhà đầu tư mạo hiểm. Đầu tư mạo hiểm là một cách cần thiết cho các công ty mới thành lập và các công ty nhỏ để có được tài chính vì họ không có khả năng tiếp cận thị trường vốn. Vốn đầu tư mạo hiểm đã trở nên phổ biến vì nó mang lại lợi nhuận trên mức trung bình cho các nhà đầu tư.

Uber đã nhận được tổng số tiền tài trợ gần 8,8 tỷ đô la. Bảng trên cho thấy tiến trình đầu tư của Uber và các mức định giá đã biết.

Đối với các công ty mới thành lập và doanh nghiệp nhỏ, việc huy động tiền thông qua các khoản vay và các hình thức vay nợ khác là điều dễ dàng.

Các nhà đầu tư mạo hiểm là ai?

Đây là những nhà đầu tư giàu có đã tạo được dấu ấn và có một số tiền kha khá để đầu tư. Ngoài các Nhà đầu tư này, ngay cả các ngân hàng Đầu tư, các tổ chức tài chính khác cũng tham gia với tư cách Nhà đầu tư.

Lý do họ quan tâm đến việc chấp nhận rủi ro này là họ nhận được lợi nhuận cao hơn nhiều so với các khoản đầu tư truyền thống. Tổn thất cũng rất lớn nếu khoản đầu tư thất bại nhưng các nhà đầu tư có nhu cầu chấp nhận rủi ro cần thiết để chịu đựng.

Ngành Đầu tư mạo hiểm hoạt động như thế nào?

Ngành công nghiệp đầu tư mạo hiểm có bốn người chơi quan trọng '

- Doanh nhân

- Đầu tư mạo hiểm

- Ngân hàng đầu tư

- Nhà đầu tư tư nhân

Doanh nhân là những người cần tài trợ. Các nhà đầu tư là những cá nhân có giá trị ròng cao, những người mong muốn kiếm được lợi nhuận cao. Các chủ ngân hàng đầu tư là những người cần các công ty có thể bán được và các nhà đầu tư mạo hiểm tạo ra thị trường cho ba người chơi này.

nguồn: hbr.org

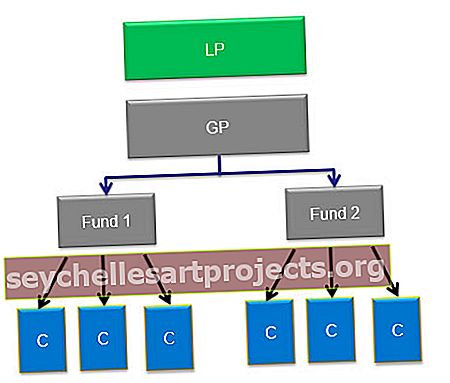

Cơ cấu của công ty đầu tư mạo hiểm

Một cấu trúc quỹ đầu tư mạo hiểm cơ bản sẽ được cấu trúc như một đối tác hữu hạn. Quỹ được điều chỉnh bởi một thỏa thuận đối tác.

Công ty quản lý là doanh nghiệp của quỹ. Công ty quản lý sẽ nhận được phí quản lý là 2%. Các khoản phí này được sử dụng để đáp ứng các chi phí quản lý chung, chẳng hạn như tiền thuê nhà, tiền lương của nhân viên, v.v.

Đối tác hữu hạn (LP) là người cam kết đầu tư vào quỹ mạo hiểm. LP chủ yếu là các nhà đầu tư tổ chức, chẳng hạn như quỹ hưu trí, công ty bảo hiểm, tài trợ, quỹ, văn phòng gia đình và các cá nhân có giá trị ròng cao.

Đối tác chung (GP) là đối tác đầu tư mạo hiểm của công ty quản lý. Ông được giao trách nhiệm huy động và quản lý các quỹ đầu tư mạo hiểm, đưa ra các quyết định đầu tư cần thiết và giúp các công ty có danh mục đầu tư thoát ra. Điều này là do họ có trách nhiệm ủy thác đối với các Đối tác hữu hạn của họ.

Các công ty đầu tư hoặc công ty khởi nghiệp là những công ty cần tài chính và họ nhận được tài trợ từ quỹ mạo hiểm để đổi lấy vốn cổ phần ưu đãi hoặc vốn chủ sở hữu chung. Quỹ đầu tư mạo hiểm sẽ có thể thu được lợi nhuận khi có một sự kiện thanh khoản như sáp nhập và mua lại hoặc khi một công ty quyết định IPO và những cổ phiếu này có thể được chuyển đổi thành tiền mặt.

Quy trình cấp vốn đầu tư mạo hiểm

Có nhiều giai đoạn khác nhau mà qua đó việc cấp vốn xảy ra. Đó là -:

- Giai đoạn I - Quá trình tài trợ bắt đầu với việc một doanh nhân đệ trình kế hoạch cho Quỹ đầu tư mạo hiểm. Kế hoạch kinh doanh giúp truyền đạt ý tưởng kinh doanh của bạn, một thị trường mà bạn dự định bán và cách bạn dự định tạo ra lợi nhuận và phát triển doanh nghiệp của mình để đầu tư mạo hiểm. Các chi tiết cần thiết được yêu cầu trong một kế hoạch kinh doanh là bản tóm tắt Điều hành về đề xuất, Quy mô thị trường, thông tin về quản lý, dự báo tài chính, kịch bản cạnh tranh. Nếu VC bị thu hút bởi kế hoạch Kinh doanh thì quá trình này sẽ chuyển sang giai đoạn thứ hai.

- Giai đoạn II - Cuộc họp đầu tiên giữa các bên - Sau khi xem xét kế hoạch kinh doanh đã đăng nghiên cứu sơ bộ, VC kêu gọi một cuộc gặp mặt trực tiếp với ban quản lý của công ty khởi nghiệp. Cuộc họp này có vai trò quan trọng như một bài báo rằng liệu VC có đầu tư vào doanh nghiệp hay không. Nếu mọi việc suôn sẻ, VC sẽ chuyển sang giai đoạn tiếp theo là tiến hành Thẩm định.

- Giai đoạn III - Tiến hành Thẩm định - Quá trình này là quá trình đánh giá nhanh các tài liệu tham khảo do chủ doanh nghiệp đưa ra về khách hàng, đánh giá chiến lược kinh doanh, xác nhận lại các chủ nợ và chủ nợ, đồng thời kiểm tra nhanh các thông tin liên quan khác được trao đổi giữa hai bên.

- Giai đoạn IV - Hoàn thiện bảng điều khoản - Sau khi tiến hành thẩm định nếu mọi thứ phù hợp, VC sẽ đưa ra bảng điều khoản. Bảng điều khoản là một tài liệu không ràng buộc, liệt kê các điều khoản & điều kiện giữa hai bên. Bảng điều khoản có thể thương lượng và được hoàn thiện sau khi tất cả các bên đồng ý với nó. Sau khi thỏa thuận tất cả các tài liệu pháp lý được chuẩn bị và thẩm định pháp lý được thực hiện khi bắt đầu. Sau đó, tiền được giải phóng cho doanh nghiệp.

Các hình thức tài trợ vốn đầu tư mạo hiểm

Việc phân loại các loại đầu tư mạo hiểm khác nhau dựa trên việc áp dụng chúng vào các giai đoạn khác nhau của doanh nghiệp. Ba loại đầu tư mạo hiểm chính là tài trợ giai đoạn đầu và tài trợ mua lại / mua lại. Thủ tục tài trợ vốn mạo hiểm được hoàn thành thông qua sáu giai đoạn tài trợ. Các giai đoạn này là theo giai đoạn phát triển của công ty. Các giai đoạn này là -:

- Tiền hạt giống -: Đây là nguồn tài chính cấp thấp được cung cấp để phát triển ý tưởng của một doanh nhân.

- Khởi nghiệp - Đây là những doanh nghiệp đang hoạt động và cần tài chính để đáp ứng chi phí tiếp thị và chi phí phát triển sản phẩm. Điều này thường được trao cho các doanh nghiệp để hoàn thành việc phát triển sản phẩm hoặc dịch vụ của họ.

- Vòng đầu tiên - Loại tài chính này dành cho sản xuất và tài trợ cho việc bán hàng sớm. Loại hình tài trợ này giúp các công ty đã sử dụng hết vốn và cần tài chính để bắt đầu các hoạt động kinh doanh chính thức

- Vòng thứ hai - Khoản tài trợ này dành cho những công ty có doanh số bán hàng nhưng họ vẫn không có lãi hoặc chỉ mới hòa vốn

- Vòng thứ ba - Đây là khoản tài trợ Mezzanine, quỹ được sử dụng trong khoản tài trợ này để mở rộng công ty mới có giá trị.

- Vòng thứ tư - Đây là số tiền được sử dụng để phát hành cổ phiếu ra công chúng. Vòng này còn được gọi là cầu tài.

Tài trợ giai đoạn đầu có tài trợ hạt giống, tài trợ khởi nghiệp & tài trợ giai đoạn đầu như ba phần. Trong khi đó, Tài trợ mở rộng có thể được phân loại thành tài trợ giai đoạn hai, tài trợ cầu và tài trợ giai đoạn ba hoặc tài trợ tầng lửng.

Ngoài giai đoạn thứ hai này, tài chính cũng được cung cấp cho các công ty để mở rộng hoạt động kinh doanh của họ. Tài trợ cầu thường được cung cấp cho tài chính ngắn hạn chỉ có lãi suất. Đôi khi nó cũng được cung cấp như một cách hỗ trợ về mặt tiền tệ cho các công ty thực hiện chào bán lần đầu ra công chúng (IPO).

Lộ trình thoát vốn mạo hiểm

Có nhiều lối thoát khác nhau dành cho các nhà đầu tư mạo hiểm. Họ có thể rút tiền đầu tư của mình bằng cách -:

- Phát hành lần đầu ra công chúng (IPO)

- Người quảng bá mua lại vốn chủ sở hữu

- Sáp nhập & Mua lại

- Bán cổ phần cho các nhà đầu tư chiến lược khác

Ưu điểm và Nhược điểm của đầu tư mạo hiểm

Ưu điểm của VC

- Sự giàu có và chuyên môn có thể được mang lại cho doanh nghiệp

- Việc cấp vốn được thực hiện bằng vốn tự có do đó gánh nặng mà một doanh nghiệp phải đối mặt sẽ ít hơn so với khi đi vay tiền cho một doanh nghiệp là tiền nợ.

- Các doanh nghiệp cũng có được những kết nối có giá trị thông qua một VC và cả kiến thức chuyên môn về kỹ thuật, tiếp thị hoặc chiến lược để giúp một người kinh doanh ít kinh nghiệm hơn có thể làm cho doanh nghiệp của mình thành công hơn.

- Không có nghĩa vụ trả lại tiền.

Nhược điểm VC

- Quyền tự chủ bị mất khi các nhà đầu tư trở thành chủ sở hữu một phần. Do có cổ phần đáng kể, họ cố gắng có tiếng nói trong các quyết định kinh doanh.

- Quá trình để có được một nhà đầu tư tham gia là một quá trình lâu dài và tốn thời gian

- Nói chung, vì Nhà đầu tư có tiền nên anh ta có tiếng nói khi chốt thương vụ. Vì vậy, thuật ngữ này thường thiên vị hơn đối với Nhà đầu tư trừ khi doanh nghiệp là một ý tưởng mới lạ hoặc có nhu cầu tiềm năng lớn.

- Lợi ích từ việc Tài trợ vốn mạo hiểm chỉ được thực hiện trong dài hạn.

Lợi tức cho một khoản đầu tư mạo hiểm

Các quỹ mạo hiểm sẽ chỉ có thể nhận được lợi nhuận khi có một sự kiện thanh khoản (đó là “thoát”), Điều này xảy ra trong ba tình huống cụ thể là:

- Mua cổ phần: Điều này xảy ra khi một nhà đầu tư mới muốn mua quyền sở hữu trong công ty mua cổ phần từ Nhà đầu tư hiện tại. Đôi khi chủ sở hữu của công ty cũng sẽ mua lại cổ phiếu.

- Mua lại chiến lược: Mua lại chiến lược xảy ra bằng cách sáp nhập hoặc mua lại. Điều này được thực hiện bởi một công ty sẵn sàng mua một công nghệ khác biệt, một cơ sở khách hàng lớn, một nhóm rockstar hoặc một số sự kết hợp khác. Ví dụ về việc mua lại Hotmail của Microsoft

- Phát hành lần đầu ra công chúng (IPO): Các công ty có hoạt động kinh doanh độc lập và có lợi nhuận với cơ sở khách hàng ổn định, chiến lược sản phẩm và tăng trưởng sẽ thích huy động tiền để tăng trưởng trong tương lai bằng IPO.

Vòng đời của một quỹ đầu tư mạo hiểm

Tuổi thọ trung bình của một quỹ đầu tư mạo hiểm nằm trong khoảng từ 7 đến 10 năm. Tuy nhiên, chúng chỉ hoạt động trong khoảng thời gian 3-4 năm. Lý do là vào cuối 4 năm, phần lớn tiền quỹ đã được đầu tư. Những năm còn lại dành cho việc thu hoạch các khoản đầu tư có hiệu quả vào một số doanh nghiệp hoạt động xuất sắc.

Nói chung, các quỹ VC dành khoảng 50% quỹ như một khoản dự phòng để hỗ trợ các công ty có danh mục đầu tư hiện có. Tuy nhiên, một quỹ nhỏ hơn sẽ không thực hiện một khoản đầu tư tiếp theo vì nó sẽ không hiệu quả về mặt kinh tế do vốn lớn được yêu cầu cho quyền sở hữu gia tăng nhỏ.

Vì vậy, nếu bạn là một công ty mới thành lập đang tìm kiếm nguồn vốn, bạn cần đảm bảo rằng bạn tiếp cận một VC nhỏ hơn bốn năm tuổi.

Cũng giống như quỹ PE trước tiên, các đối tác hạn chế được trả tiền và sau đó là quỹ. Mỗi quỹ hoạt động trong bốn năm và sau đó thu về lợi nhuận. Một VC sẽ có nhiều quỹ hoạt động cùng lúc nhưng chỉ một số ít hoạt động để chấp nhận các khoản đầu tư mới. Thuật ngữ được sử dụng để chỉ các quỹ chưa được phân bổ là "Bột khô"

Ưu đãi VC hàng đầu mọi thời đại

- Alibaba - Softbank: - Softbank đầu tư 20 triệu USD vào Alibaba vào năm 2000. Năm 2016, họ đã bán số cổ phiếu Alibaba trị giá 8 tỷ USD. Và vẫn sở hữu hơn 28% Alibaba (vốn hóa thị trường gần 400 tỷ USD). Không có giải thưởng nào cho việc đoán rằng khoản đầu tư này đã mang lại cho Softbank lợi nhuận gấp 500 lần.

- WhatsApp - Sequoia - Sequoia đã đầu tư tổng cộng khoảng 60 triệu đô la vào WhatsApp, tăng cổ phần của nó lên khoảng 40%, sau khoản đầu tư ban đầu 8 triệu đô la vào năm 2011. Whatsapp được Facebook mua lại với giá 19 tỷ đô la và giúp Sequoia kiếm được 6,4 tỷ đô la từ thương vụ này. Đoán xem tổng lợi nhuận mà Sequoia thực hiện là bao nhiêu?

- eBay - Benchmark - Benchmark đã đầu tư 6,7 triệu đô la vào Series A. Sau khi IPO, khoản đầu tư trị giá hơn 5 tỷ đô la. Một lần nữa, lợi nhuận thu về thật đáng kinh ngạc.

20 nhà đầu tư mạo hiểm hàng đầu

| S. Không | Tên | Công ty VC |

| 1 | Bill Gurley | Điểm chuẩn |

| 2 | Chris Sacca | Viết hoa chữ thường |

| 3 | Jeffrey Jordan | Andreessen Horowitz |

| 4 | Alfred Lin | Thủ đô Sequoia |

| 5 | Brian Singerman | Quỹ sáng lập |

| 6 | Ravi Mhatre | Đối tác liên doanh của Lightspeed |

| 7 | Josh Kopelman | Vốn vòng đầu tiên |

| số 8 | Peter Fenton | Điểm chuẩn |

| 9 | Nanpeng (Neil) Shen | Thủ đô Sequoia (Trung Quốc) |

| 10 | Steve Anderson | Cơ sở kinh doanh |

| 11 | Fred Wilson | Union Square Ventures |

| 12 | Kirsten Green | Forerunner Ventures |

| 13 | Jeremy Liew | Đối tác liên doanh của Lightspeed |

| 14 | Neeraj Agrawal | Công ty liên doanh pin |

| 15 | Michael Moritz | Thủ đô Sequoia |

| 16 | Danny Rimer | Index Ventures |

| 17 | Aydin Senkut | Felicis Ventures |

| 18 | Asheem Chandna | Đối tác Greylock |

| 19 | Mitch Lasky | Điểm chuẩn |

| 20 | Mary Meeker | Kleiner Perkins Caufield & Byers |

nguồn: CBInsights

Sự khác biệt giữa Đầu tư mạo hiểm và Cổ phần Tư nhân

Nói chung, có sự nhầm lẫn giữa các thuật ngữ VC & PE. Tuy nhiên, có một sự khác biệt giữa hai điều này. Sự khác biệt cơ bản giữa VC & PE là PE chủ yếu mua 100% công ty mà họ đầu tư trong khi VC đầu tư 50% hoặc ít hơn. Ngoài ra, sự tập trung của các công ty PE là ở các công ty đã trưởng thành trong khi VC tập trung vào các công ty khởi nghiệp có tiềm năng tăng trưởng.

Phần kết luận

Là một nhà đầu tư liên kết với một Quỹ đầu tư mạo hiểm đòi hỏi phải nghiên cứu và phân tích vì có rủi ro cao khi liên quan đến các khoản đầu tư. Là một công ty mới thành lập, điều cần thiết là bạn phải liên kết với quỹ mạo hiểm phù hợp vì ngoài quỹ mà họ cung cấp các kiến thức chuyên môn cần thiết.