Công thức vốn chủ sở hữu (Định nghĩa) | Làm thế nào để tính toán tổng vốn chủ sở hữu?

Công thức tính Tổng vốn chủ sở hữu của một công ty

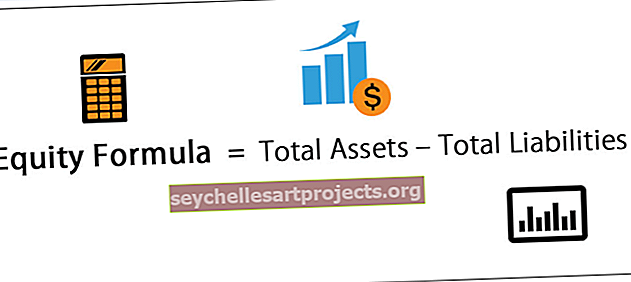

Công thức vốn chủ sở hữu nói rằng tổng giá trị vốn chủ sở hữu của công ty bằng tổng tài sản trừ đi tổng nợ phải trả.

Ở đây tổng tài sản đề cập đến tài sản hiện có tại một thời điểm cụ thể và tổng nợ phải trả có nghĩa là nợ phải trả trong cùng một khoảng thời gian.

Vốn chủ sở hữu còn được gọi là vốn chủ sở hữu của cổ đông và dễ dàng có sẵn như một mục hàng trong bảng cân đối kế toán. Chúng ta có thể gọi vốn chủ sở hữu là giá trị ròng của một doanh nghiệp. Đó là số tiền mà các cổ đông nhận được nếu chúng tôi thanh lý toàn bộ tài sản của công ty và trả hết nợ. Nói tóm lại, vốn chủ sở hữu đo lường giá trị ròng của một công ty hoặc giá trị còn lại sau khi trừ đi tất cả giá trị nợ phải trả từ giá trị của tài sản. Do đó, đây là một thước đo tài chính phổ biến được hầu hết các nhà phân tích sử dụng để đánh giá sức khỏe tài chính của một công ty.

Về mặt toán học, một phương trình công bằng được biểu diễn dưới dạng,

Tổng vốn chủ sở hữu = Tổng tài sản - Tổng nợ

Tuy nhiên, có nhiều loại đơn vị sở hữu khác nhau, bao gồm cổ phiếu ưu đãi và cổ phiếu phổ thông. Hơn nữa, có nhiều phần khác nhau trong vốn chủ sở hữu của cổ đông trong bảng cân đối kế toán, chẳng hạn như cổ phiếu phổ thông, vốn góp bổ sung, lợi nhuận giữ lại và cổ phiếu quỹ. Do đó, một cách tiếp cận thay thế để tính tổng vốn chủ sở hữu như dưới đây,

Tổng vốn chủ sở hữu = Cổ phiếu phổ thông + Cổ phiếu ưu đãi + Vốn góp bổ sung + Thu nhập giữ lại - Cổ phiếu quỹTừng bước tính toán vốn chủ sở hữu

Việc tính toán phương trình công bằng rất dễ dàng và có thể được suy ra theo hai bước sau:

- Bước 1: Đầu tiên, tổng hợp tổng tài sản và tổng nợ phải trả từ bảng cân đối kế toán.

- Bước 2: Cuối cùng, chúng tôi tính toán vốn chủ sở hữu bằng cách lấy tổng tài sản trừ đi tổng nợ phải trả.

Mặt khác, chúng ta cũng có thể tính toán vốn chủ sở hữu bằng cách sử dụng các bước sau:

- Bước 1: Trước hết, tập hợp tất cả các hạng mục thuộc vốn chủ sở hữu của cổ đông từ bảng cân đối kế toán. Tức là cổ phiếu phổ thông, vốn góp bổ sung, lợi nhuận giữ lại và cổ phiếu quỹ.

- Bước 2: Sau đó, cộng tất cả các danh mục trừ cổ phiếu quỹ phải trừ vào tổng, như hình dưới đây.

Tổng vốn chủ sở hữu = Cổ phiếu phổ thông + Cổ phiếu ưu đãi + Vốn góp bổ sung + Thu nhập giữ lại - Cổ phiếu quỹ

Các ví dụ

Bạn có thể tải xuống Mẫu Excel Công thức Vốn chủ sở hữu này tại đây - Mẫu Excel Công thức Vốn chủ sở hữuVí dụ 1

Chúng ta hãy xem xét một ví dụ để tính tổng vốn chủ sở hữu cho một công ty có tên là ABC Limited. Nó là trong lĩnh vực kinh doanh sản xuất giày trượt patin theo yêu cầu cho cả người trượt chuyên nghiệp và nghiệp dư. Theo bảng cân đối kế toán của ABC Limited cho năm tài chính kết thúc vào ngày 31 tháng 3 năm 20XX, tổng tài sản là $ 750,000 và tổng nợ phải trả là $ 450,000.

Được,

- Tổng tài sản = $ 750,000

- Tổng Nợ phải trả = $ 450,000

Do đó, việc tính toán tổng vốn chủ sở hữu có thể được thực hiện như:

- Tổng vốn chủ sở hữu = $ 750,000 - $ 450,000

Do đó, Tổng vốn chủ sở hữu sẽ là -

- = 300.000 đô la

Do đó, tổng vốn chủ sở hữu của ABC Limited tính đến ngày 31 tháng 3 năm 20XX là 300.000 đô la.

Ví dụ số 2

Chúng ta hãy lấy ví dụ thực tế về báo cáo hàng năm của Apple Inc. vào ngày 29 tháng 9 năm 2018 và ngày 30 tháng 9 năm 2017, để tính tổng vốn chủ sở hữu. Thông tin sau có sẵn:

Vì vậy, từ thông tin đã cho ở trên, chúng tôi sẽ thực hiện tính toán cho tổng vốn chủ sở hữu bằng cách sử dụng cả hai phương trình nêu trên.

# 1 - Tổng vốn chủ sở hữu = Tổng tài sản - Tổng nợ

Sử dụng phương trình này, chúng tôi sẽ tính tổng vốn chủ sở hữu cho cả ngày 29 tháng 9 năm 2018 và ngày 30 tháng 9 năm 2017

Tổng vốn chủ sở hữu tại ngày 30 tháng 9 năm 2017

- Tổng vốn chủ sở hữu = 3,75,319-2,41,272;

- Tổng vốn chủ sở hữu = 1,34,047;

Tổng vốn chủ sở hữu tại ngày 29/09/2018

- Tổng vốn chủ sở hữu = 3,65,725 - 2,58,578;

- Tổng vốn chủ sở hữu = 1,07,147;

# 2 - Tổng vốn chủ sở hữu = Cổ phiếu phổ thông và vốn góp bổ sung + Thu nhập giữ lại + Thu nhập toàn diện khác tích lũy / (lỗ)

Sử dụng phương trình này, chúng tôi sẽ tính tổng vốn chủ sở hữu cho cả ngày 29 tháng 9 năm 2018 và ngày 30 tháng 9 năm 2017

Tổng vốn chủ sở hữu tại ngày 30 tháng 9 năm 2017

- Tổng vốn chủ sở hữu = 35.867 + 98.330 - 150

- Tổng vốn chủ sở hữu = 1,34,047

Tổng vốn chủ sở hữu tại ngày 29/09/2018

- Tổng vốn chủ sở hữu = 40.201 + 70.400 + (- 3.454)

- Tổng vốn chủ sở hữu = 107.147

Có nghĩa là vốn chủ sở hữu của Apple Inc. đã giảm xuống. Từ 134.047 triệu đô la vào ngày 30 tháng 9 năm 2017, đến 107.147 triệu đô la vào ngày 29 tháng 9 năm 2018.

Mức độ liên quan và việc sử dụng công thức vốn chủ sở hữu

Sự hiểu biết về phương trình vốn chủ sở hữu là rất quan trọng theo quan điểm của nhà đầu tư. Nó đại diện cho giá trị thực của cổ phần của một người trong một khoản đầu tư. Cổ đông của một công ty thường quan tâm đến vốn chủ sở hữu của cổ đông của công ty, được đại diện bởi cổ phần của họ. Vốn chủ sở hữu của cổ đông phụ thuộc vào tổng vốn chủ sở hữu của công ty. Do đó, một cổ đông quan tâm đến thu nhập của mình cũng sẽ quan tâm đến công ty.

Mua cổ phiếu của một công ty trong một thời gian nào đó mang lại đặc quyền hoặc quyền bỏ phiếu trong các cuộc bầu cử hội đồng quản trị. Nó cũng mang lại lợi nhuận vốn cho cổ đông và cổ tức tiềm năng. Tất cả những lợi ích này cuối cùng tạo ra lợi ích liên tục của cổ đông đối với vốn chủ sở hữu của công ty.