Bảng Cân đối Tỷ lệ | 4 loại tỷ lệ bảng cân đối kế toán hàng đầu

Phân tích Tỷ lệ Bảng Cân đối là gì?

Tỷ số bảng cân đối kế toán cho biết mối quan hệ giữa hai khoản mục của bảng cân đối kế toán hoặc phân tích các khoản mục trong bảng cân đối kế toán để giải thích kết quả của công ty trên cơ sở định lượng và các tỷ số sau bảng cân đối kế toán là tỷ số tài chính bao gồm tỷ số nợ trên vốn chủ sở hữu, tỷ số thanh khoản bao gồm hệ số tiền mặt, hệ số thanh toán hiện hành, nhanh Các chỉ số về hiệu quả sử dụng bao gồm vòng quay khoản phải thu, vòng quay khoản phải trả, vòng quay hàng tồn kho.

Các tỷ số tài chính này được sử dụng để đánh giá lợi nhuận kỳ vọng, rủi ro liên quan, sự ổn định tài chính, v.v. và chủ yếu bao gồm các mục trong bảng cân đối kế toán như tài sản, nợ phải trả, vốn cổ đông, v.v.

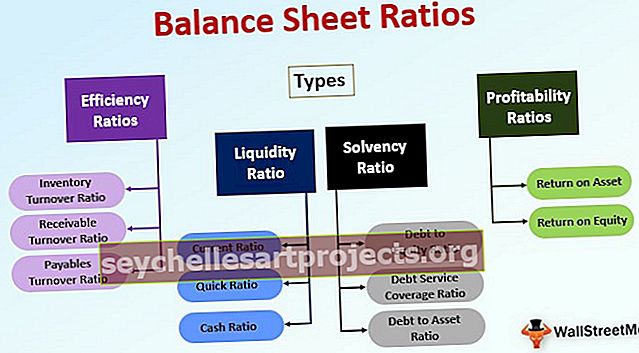

Các loại tỷ lệ bảng cân đối kế toán

Nó có thể được phân thành các loại sau:

# 1 - Tỷ lệ Hiệu quả

Loại phân tích tỷ lệ bảng cân đối kế toán này, tức là tỷ lệ hiệu quả, được sử dụng để phân tích mức độ hiệu quả của một công ty đang sử dụng tài sản của mình. Nó chỉ ra hiệu quả hoạt động chung của công ty.

Các tỷ lệ hiệu quả khác nhau như sau:

Tỷ lệ luân chuyển hàng tồn kho

Nó được tính bằng cách lấy giá vốn hàng bán chia cho lượng hàng tồn kho trung bình hiện có của công ty vào ngày lập bảng cân đối kế toán.

Vòng quay hàng tồn kho = Giá vốn hàng bán / Hàng tồn kho trung bình.Tỷ lệ vòng quay hàng tồn kho cho biết tốc độ bán hàng tồn kho của công ty. Nói cách khác, chúng cho biết công ty đã bán hết hàng tồn kho và bổ sung bao nhiêu lần trong một năm. Tỷ lệ vòng quay hàng tồn kho thấp cho thấy doanh số bán hàng thấp hơn hoặc công ty đang dự trữ hàng hóa không có nhu cầu trên thị trường. Tuy nhiên, tỷ lệ vòng quay hàng tồn kho cao không nhất thiết cho thấy vị thế tốt của công ty trừ khi nó được kết hợp với số liệu bán hàng tốt.

Tỷ số vòng quay khoản phải thu

Hệ số vòng quay các khoản phải thu cho biết doanh nghiệp có thể thu hồi các khoản phải thu từ khách hàng nhanh như thế nào. Nó được tính như được đề cập dưới đây:

Vòng quay khoản phải thu = Doanh thu thuần / Khoản phải thu bình quânTỷ lệ vòng quay các khoản phải thu cao cho thấy công ty dự kiến nhận được tiền từ khách hàng của mình đang bị mắc kẹt trong tín dụng, tức là khách hàng đang gặp khó khăn trong việc thanh toán các hóa đơn. Mặc dù vòng quay các khoản phải thu cần được phân tích so với các công ty cùng ngành trong cùng ngành do thời hạn tín dụng cho khách hàng khác nhau giữa các ngành. Ví dụ, tiền mặt và kinh doanh mang theo sẽ luôn có thời hạn tín dụng ít hơn so với ngành sản xuất

Tỷ số vòng quay các khoản phải trả

Tỷ lệ vòng quay các khoản phải trả cho biết công ty có khả năng thanh toán nhanh như thế nào cho các chủ nợ của mình. Nó được tính bằng cách chia các khoản mua cho các chủ nợ vào ngày lập bảng cân đối kế toán.

Doanh thu các khoản phải trả = Số tiền mua hàng / Số dư nợNó cho biết liệu một công ty có đang thanh toán cho các nhà cung cấp của mình đúng hạn hay không. Hơn nữa, vòng quay các khoản phải trả thấp cho thấy rằng công ty đang không sử dụng những lợi ích mà họ có thể nhận được theo thời hạn tín dụng mà các nhà cung cấp đã mở rộng cho họ. Tương tự như hệ số vòng quay các khoản phải thu, hệ số vòng quay các khoản phải trả cũng cần được phân tích dựa trên cơ sở ngành mà công ty hoạt động.

Tỉ lệ quay vòng tài sản

Tỷ lệ vòng quay tài sản được tính toán đơn giản bằng cách chia doanh thu với tổng tài sản của công ty. Nó chỉ ra mức độ hiệu quả mà công ty sử dụng tài sản của mình để tạo ra doanh thu.

Vòng quay tài sản = Doanh thu thuần / Tổng tài sảnTỷ lệ luân chuyển vốn lưu động ròng

Tỷ lệ vốn lưu động ròng cho biết liệu vốn lưu động của công ty đã được sử dụng hiệu quả để tạo ra doanh thu hay chưa.

Vốn lưu động ròng = Doanh thu ròng / Vốn lưu động ròng# 2 - Tỷ lệ thanh khoản

Loại phân tích tỷ lệ bảng cân đối kế toán này còn được gọi là tỷ lệ của ngân hàng. Nó chỉ ra khả năng của công ty trong việc đáp ứng các nghĩa vụ ngắn hạn của mình. Tỷ lệ thanh khoản phụ thuộc vào ngành và thay đổi chủ yếu giữa các ngành.

Tỉ lệ hiện tại

Hệ số thanh toán hiện tại cho biết mức độ sẵn sàng thanh lý tài sản lưu động của một công ty để thanh toán các khoản nợ ngắn hạn. Nó được tính bằng cách chia tài sản lưu động cho nợ ngắn hạn.

Tỷ lệ hiện tại = Tài sản ngắn hạn / Nợ ngắn hạnTỷ lệ thanh toán hiện hành lý tưởng là phải trên 1,33 lần. CR nhỏ hơn 1 có thể cho thấy rằng công ty đang huy động vốn ngắn hạn từ thị trường để tạo ra tài sản dài hạn, do đó làm cho việc chuyển hướng nguồn vốn.

Tỷ lệ nhanh

Tỷ lệ nhanh còn được gọi là tỷ lệ thử nghiệm axit. Đó là một cách nghiêm ngặt hơn để phân tích tính thanh khoản của một công ty. Nó được tính như sau:

Hệ số thanh toán nhanh = (Tài sản lưu động - Hàng tồn kho)Hàng tồn kho là một phần chính của tài sản lưu động của công ty; tuy nhiên, tại thời điểm gặp nạn, nó có thể không dễ dàng chuyển đổi thành tiền mặt và do đó không thể được sử dụng để thu hồi nợ ngay lập tức cho người trả nợ.

Tỷ lệ tiền mặt

Tỷ lệ thanh khoản thận trọng nhất là tỷ lệ tiền mặt. Tiền mặt là tài sản có tính thanh khoản cao nhất trên bảng cân đối kế toán của công ty, và do đó tỷ lệ tiền mặt cho biết tỷ lệ tiền mặt hiện có của công ty bao gồm các nghĩa vụ ngắn hạn của công ty. Nó thường được sử dụng cho một công ty gặp nạn.

Tỷ lệ tiền mặt = Tiền mặt + Chứng khoán thị trường / Hiện tại# 3 - Tỷ lệ khả năng thanh toán

Đây là loại Tỷ lệ Bảng cân đối kế toán, tức là Tỷ số khả năng thanh toán, đo lường khả năng thanh toán các nghĩa vụ nợ của một công ty. Nó cho biết liệu công ty có đang luân chuyển đủ dòng tiền để đáp ứng nghĩa vụ nợ ngắn hạn và dài hạn hay không.

Các loại Hệ số khả năng thanh toán như sau,

Nợ cho vốn chủ sở hữu

Tỷ lệ Nợ trên Vốn chủ sở hữu còn được gọi là định hướng tài chính. Nó cho biết có bao nhiêu vốn chủ sở hữu để trang trải các nghĩa vụ nợ.

Nợ trên Vốn chủ sở hữu = Tổng nợ dài hạn / Quỹ cổ đôngTỷ lệ bao phủ dịch vụ nợ (DSCR)

DSCR Ratio cho biết khả năng thanh toán các nghĩa vụ nợ của một công ty.

DSCR = (Lợi nhuận sau thuế + Khấu hao + Tiền lãi ) / ( Trả lãi + Trả gốc + Trả tiền thuê)Tỷ lệ Nợ trên Tài sản

Nợ trên tài sản được sử dụng để phân tích phần tài sản của công ty được tài trợ bằng nợ. Một con số cao cho thấy đòn bẩy tài chính cao

Nợ trên tài sản = Tổng tài sản / Tổng nợ# 4 - Tỷ lệ sinh lời

Các tỷ lệ bảng cân đối kế toán này đo lường lợi nhuận chung của doanh nghiệp. Sau đây là các loại Tỷ suất sinh lời.

Lợi tức trên tài sản

Tỷ suất sinh lời trên tài sản đo lường hiệu quả mà tổng tài sản của công ty có thể tạo ra lợi nhuận ròng. Giá trị tỷ số cao cho thấy hiệu quả sử dụng tài sản của công ty.

Nợ trên tài sản = Tổng tài sản / Tổng nợLợi nhuận trên vốn chủ sở hữu

Tỷ suất lợi nhuận trên vốn chủ sở hữu là thước đo lợi nhuận mà công ty đang tạo ra so với vốn chủ sở hữu đầu tư vào công ty.

ROE = Thu nhập ròng / Vốn chủ sở hữu của cổ đông