Báo cáo tài chính (Định nghĩa) | 4 loại báo cáo tài chính hàng đầu

Báo cáo tài chính là gì?

Báo cáo tài chính là báo cáo bằng văn bản do Ban Giám đốc công ty lập để trình bày các hoạt động tài chính của công ty trong một thời kỳ nhất định (quý, sáu tháng hoặc năm). Các báo cáo này bao gồm Bảng cân đối kế toán, Báo cáo kết quả lưu chuyển tiền tệ và Báo cáo vốn chủ sở hữu và phải được lập theo các nguyên tắc kế toán được quy định và chuẩn hóa để báo cáo có sự hài hòa ở tất cả các cấp.

Các loại báo cáo tài chính

Bây giờ, chúng ta hãy xem xét từng loại báo cáo tài chính cùng với một ví dụ thực tế.

# 1 - Bảng cân đối kế toán

Bảng cân đối kế toán là một báo cáo tài chính cung cấp một cái nhìn tổng thể về tài sản, nợ phải trả và vốn chủ sở hữu của cổ đông. Nhiều công ty sử dụng vốn chủ sở hữu của các cổ đông như một báo cáo tài chính riêng. Nhưng thông thường, nó đi kèm với bảng cân đối kế toán.

Phương trình bạn cần nhớ khi lập bảng cân đối kế toán là:

Tài sản = Nợ phải trả + Vốn chủ sở hữu cổ đông

Hãy xem bảng cân đối kế toán để có thể hiểu được cách thức hoạt động của nó -

nguồn: Colgate SEC Filings

Trên đây chỉ là một cái nhìn sơ lược về cách thức hoạt động của bảng cân đối kế toán.

- Dưới tài sản ngắn hạn, bạn có thể xem xét tiền mặt, các khoản phải thu, trả trước tiền thuê nhà, v.v. Trong tài sản dài hạn, chúng ta có thể đặt thiết bị, nhà máy, tòa nhà, v.v.

- Ý tưởng là tuân theo một trình tự từ chất lỏng nhiều hơn đến chất lỏng ít hơn.

- Đồng thời, mặt khác, bạn có thể xem xét các khoản phải trả, các khoản phải trả, thuế thu nhập phải trả, các khoản lương còn nợ,… Là nợ dài hạn / không dài hạn, bạn có thể coi là nợ dài hạn.

Bảng cân đối kế toán đôi khi khá phức tạp và kế toán cần đảm bảo rằng mọi hồ sơ được báo cáo đúng cách để tổng tài sản luôn bằng tổng nợ phải trả cộng với vốn chủ sở hữu của cổ đông.

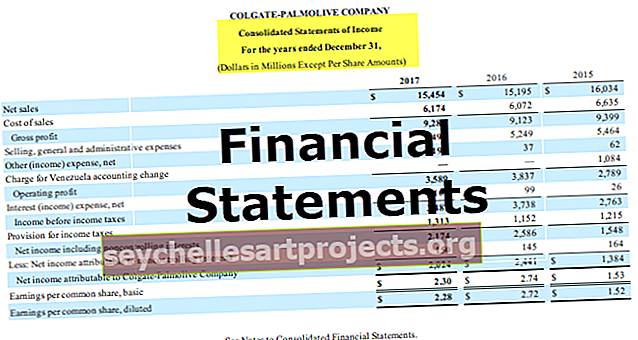

# 2 - Báo cáo thu nhập

Báo cáo thu nhập là báo cáo tài chính tiếp theo mà mọi người nên xem. Nó trông khá khác so với bảng cân đối kế toán. Trong báo cáo thu nhập, đó là về doanh thu và chi phí.

nguồn: Colgate SEC Filings

- Vâng, nó bắt đầu với tổng doanh thu hoặc doanh thu. Sau đó, chúng tôi khấu trừ bất kỳ lợi nhuận bán hàng hoặc chiết khấu bán hàng nào từ tổng doanh thu để có được doanh thu thuần. Bán ròng này là những gì chúng tôi sử dụng để phân tích tỷ lệ.

- Từ doanh thu thuần, chúng tôi trừ đi giá vốn hàng bán và thu được lợi nhuận gộp.

- Từ lợi nhuận gộp, chúng tôi khấu trừ chi phí hoạt động giống như chi phí cần thiết cho chi phí quản lý hàng ngày. Bằng cách trừ đi chi phí hoạt động, chúng tôi nhận được EBIT, nghĩa là thu nhập trước lãi vay và thuế.

- Từ EBIT, chúng tôi khấu trừ chi phí lãi vay đã trả hoặc cộng lãi nhận được (nếu có) và chúng tôi nhận được LNTT, nghĩa là thu nhập trước thuế.

- Từ LNTT, chúng tôi khấu trừ thuế thu nhập trong kỳ và chúng tôi nhận được Thu nhập ròng, nghĩa là lợi nhuận sau thuế.

# 3 - Báo cáo lưu chuyển tiền tệ

Báo cáo lưu chuyển tiền tệ là báo cáo quan trọng thứ ba mà mọi nhà đầu tư nên xem xét.

Có ba báo cáo riêng biệt của một báo cáo lưu chuyển tiền tệ. Các báo cáo này bao gồm lưu chuyển tiền từ hoạt động kinh doanh, lưu chuyển tiền từ hoạt động đầu tư và lưu chuyển tiền từ hoạt động tài chính.

nguồn: Colgate SEC Filings

- Dòng tiền từ hoạt động kinh doanh là dòng tiền được tạo ra từ các hoạt động cốt lõi của doanh nghiệp.

- Dòng tiền từ Hoạt động đầu tư liên quan đến dòng tiền vào và ra liên quan đến đầu tư vào công ty như mua bất động sản, nhà máy và thiết bị hoặc các khoản đầu tư khác.

- Dòng tiền từ Hoạt động tài trợ liên quan đến dòng tiền vào hoặc ra liên quan đến nợ hoặc vốn chủ sở hữu của công ty. Nó bao gồm tăng nợ hoặc vốn chủ sở hữu, trả nợ vay, mua lại cổ phần, v.v.

# 4 - Tuyên bố về Thay đổi Vốn chủ sở hữu của Cổ đông

Báo cáo về những thay đổi trong vốn chủ sở hữu của cổ đông là một báo cáo tài chính cung cấp một bản tóm tắt những thay đổi về vốn chủ sở hữu của cổ đông trong một thời kỳ nhất định.

nguồn: Colgate SEC Filings

- Cổ phiếu phổ thông là thành phần đầu tiên và quan trọng nhất của vốn chủ sở hữu của cổ đông. Cổ đông phổ thông là chủ sở hữu của công ty.

- Trả thêm bằng vốn có nghĩa là khi công ty nhận được một khoản phí bảo hiểm trên cổ phiếu.

- Lãi hoặc lỗ chưa phân phối được cộng dồn từ kỳ trước. Nói một cách dễ hiểu, lợi nhuận giữ lại là số tiền công ty giữ lại sau khi trả cổ tức từ thu nhập ròng.

- Cổ phiếu quỹ là tổng số cổ phiếu phổ thông đã được công ty mua lại.

- Thu nhập tổng hợp tích lũy khác bao gồm lãi / lỗ chưa thực hiện không lưu chuyển trong báo cáo kết quả hoạt động kinh doanh.

Phần kết luận

Báo cáo tài chính cung cấp một bản tóm tắt tài chính về kết quả hoạt động của công ty trong những năm qua.

- Bảng cân đối kế toán cung cấp thông tin chi tiết về các nguồn và việc sử dụng các quỹ của công ty.

- Báo cáo thu nhập cung cấp sự hiểu biết về doanh thu và chi phí của doanh nghiệp.

- Mặt khác, dòng tiền theo dõi sự di chuyển của tiền mặt trong doanh nghiệp.

- Báo cáo về Thay đổi vốn chủ sở hữu của Cổ đông cung cấp bản tóm tắt tài khoản của các cổ đông trong một thời kỳ nhất định.

Bên cạnh bốn loại báo cáo tài chính đã thảo luận ở trên, điều quan trọng là bạn phải xem thuyết minh các tài khoản. Những ghi chú này cung cấp giải thích chi tiết về các mục hàng.