Tổng các bộ phận - Định giá SOTP | Phân tích (Nghiên cứu điển hình)

| EV / EBIT bội số để định giá Phân đoạn phần mềm |

Định giá SOTP (Tổng bộ phận) là gì?

Tổng các bộ phận (SOTP) là phương pháp xác định giá trị công ty trong đó mỗi công ty con của công ty hoặc bộ phận kinh doanh của nó được định giá riêng biệt và sau đó tất cả chúng được cộng lại với nhau để tạo ra tổng giá trị của công ty.

Hầu hết các công ty lớn hoạt động trong nhiều lĩnh vực kinh doanh. Định giá một công ty đa dạng đòi hỏi phải định giá riêng cho từng doanh nghiệp của nó và đối với trụ sở chính của công ty. Phương pháp định giá công ty theo từng bộ phận và sau đó cộng lại được gọi là SOTP hoặc dạng đầy đủ của nó là Định giá tổng hợp các bộ phận và thường được sử dụng trong thực tế bởi các nhà phân tích thị trường chứng khoán và chính các công ty. (Đơn giản :-))

Đơn giản hóa Định giá tổng bộ phận (SOTP)

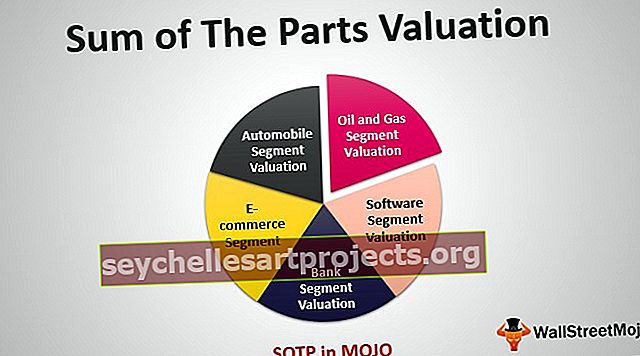

Hãy để chúng tôi hiểu định giá Tổng của các bộ phận bằng cách sử dụng ví dụ về một công ty tập đoàn lớn (mã MOJO) hoạt động các mảng kinh doanh sau đây.

Định giá SOTP của MOJO Corp

Các kỹ thuật định giá phổ biến là Định giá tương đối, Phân tích chuyển đổi có thể so sánh và Phân tích DCF. Những kỹ thuật này có thể được áp dụng để định giá MOJO Corp; tuy nhiên, trước khi chúng tôi làm như vậy, hãy để chúng tôi trả lời các câu hỏi bên dưới -

Bạn có nên áp dụng Phương pháp Tiếp cận Dòng tiền Chiết khấu cho Giá trị MOJO không?

-

- Có, bạn có thể. Tuy nhiên, nếu bạn làm như vậy, việc định giá về mặt kỹ thuật sẽ KHÔNG ĐÚNG.

- Lý do - Bạn có thể sử dụng Mô hình tài chính DCF để định giá các phân khúc như Ô tô, Dầu khí, Phần mềm và Thương mại điện tử. Tuy nhiên, các Ngân hàng thường được định giá bằng cách sử dụng phương pháp Định giá tương đối (thường là Giá trên Giá trị sổ sách) hoặc Phương pháp Thu nhập Thặng dư.

Bạn có nên áp dụng phương pháp Định giá tương đối để định giá MOJO không?

-

- Có, bạn có thể làm như vậy. Nhưng bạn có nghĩ rằng một phương pháp định giá đơn lẻ như Tỷ lệ PE, EV / EBITDA, P / CF, Giá trên Giá trị sổ sách, Tỷ lệ PEG, v.v. có phù hợp để định giá tất cả các phân khúc không? Rõ ràng, điều này một lần nữa sẽ KHÔNG ĐÚNG về mặt kỹ thuật.

- Lý do - Nếu phân khúc Thương mại điện tử không có lợi nhuận, thì việc áp dụng bội số PE chung để định giá tất cả các phân khúc sẽ không có nhiều ý nghĩa. Tương tự như vậy, các ngân hàng được định giá chính xác bằng cách sử dụng phương pháp Tiếp cận Giá trên Giá trị sổ sách so với các bội số khả dụng khác.

Giải pháp là gì?

Giải pháp là định giá các bộ phận khác nhau của doanh nghiệp một cách riêng biệt và cộng các giá trị của các bộ phận khác nhau của doanh nghiệp lại với nhau. Đây là tổng hợp các bộ phận hoặc định giá SOTP.

Làm thế nào để chúng tôi áp dụng định giá Tổng bộ phận trong trường hợp MOJO?

Để định giá tập đoàn như MOJO, người ta có thể sử dụng các công cụ định giá khác nhau để định giá từng phân khúc.

-

- Định giá phân khúc ô tô - Phân khúc ô tô có thể được định giá tốt nhất bằng cách sử dụng tỷ lệ EV / EBITDA hoặc PE.

- Định giá Bộ phận Dầu khí - Đối với các công ty Dầu khí, cách tiếp cận tốt nhất là sử dụng EV / EBITDA hoặc P / CF hoặc EV / boe (EV / thùng dầu tương đương)

- Định giá Phân khúc Phần mềm - Chúng tôi sử dụng PE hoặc EV / EBIT bội số để định giá Phân khúc Phần mềm

- Định giá Bộ phận Ngân hàng - Chúng tôi thường sử dụng P / BV hoặc Phương pháp Thu nhập Thặng dư để định giá Khu vực Ngân hàng

- Phân khúc thương mại điện tử - Chúng tôi sử dụng EV / Doanh số để định giá phân khúc thương mại điện tử (nếu phân khúc không có lợi nhuận) hoặc EV / Người đăng ký hoặc PE bội số

Nếu bạn chưa quen với các phương pháp định giá tương đối, bạn có thể đọc các bài viết sau để nâng cao kiến thức của mình về định giá -

- Giá trị vốn chủ sở hữu so với các phương pháp định giá doanh nghiệp

- Phân tích công ty có thể so sánh

Ví dụ về Tổng giá trị Bộ phận (SOTP) - ITC

Hãy để chúng tôi áp dụng SOTP trên ITC Ltd, một tập đoàn lớn có trụ sở tại Ấn Độ. ITC có sự hiện diện đa dạng trong Thuốc lá điếu, Khách sạn, Giấy bìa & Giấy đặc sản, Bao bì, Kinh doanh nông sản, Thực phẩm đóng gói & Bánh kẹo, Công nghệ thông tin, Trang phục có thương hiệu, Chăm sóc cá nhân, Văn phòng phẩm, Phù hợp với An toàn và các sản phẩm FMCG khác.

Trong khi ITC là công ty dẫn đầu thị trường xuất sắc trong các lĩnh vực kinh doanh truyền thống của mình là Thuốc lá điếu, Khách sạn, Giấy bìa, Bao bì và Hàng nông sản xuất khẩu, thì ITC đang nhanh chóng giành được thị phần ngay cả trong các mảng kinh doanh còn non trẻ như Thực phẩm & Bánh kẹo, Quần áo có Thương hiệu, Chăm sóc Cá nhân và Văn phòng phẩm .

Vì mỗi hoạt động kinh doanh của ITC có sự khác biệt rất lớn so với các doanh nghiệp khác về loại hình của nó, trạng thái phát triển và bản chất cơ bản của hoạt động của nó, do đó, thách thức đối với các nhà phân tích nằm ở việc tạo ra một mô hình xác định giá trị cho từng hoạt động kinh doanh riêng biệt của nó. và sau đó đi đến giá trị cho toàn bộ Công ty.

Dưới đây là chi tiết phân khúc của ITC

(ps Dữ liệu được lấy từ các báo cáo thường niên 2008-09 và không phản ánh tình hình hoạt động hiện tại của việc chia tay ITC Ltd Segment. Nghiên cứu điển hình về định giá ITC này chỉ nên được sử dụng cho mục đích giáo dục và không xây dựng bất kỳ hình thức tư vấn đầu tư nào )

Hãy để chúng tôi áp dụng phương pháp Tiếp cận Tổng bộ phận - Định giá SOTP tại đây

Phân đoạn 1 - Định giá phân đoạn thuốc lá

Thuốc lá là hoạt động kinh doanh cốt lõi của ITC và đóng góp doanh thu lớn. Nó đóng góp hơn 65% vào tổng doanh thu được tạo ra và 68% lợi nhuận chỉ được tạo ra từ mảng này.

Bước 1 - Hiểu các đặc điểm chính của phân khúc thuốc lá

-

-

- Tình trạng độc quyền của ITC trong ngành công nghiệp thuốc lá

- Mức tăng trưởng sản lượng 3,7% của ITC cao gấp đôi so với mức tăng trưởng 15% của ngành trong quá khứ

- Tăng trưởng nhanh hơn khi mức độ thâm nhập thuốc lá thấp.

-

Bước 2 - Chọn một Nhóm ngang hàng thích hợp - Nhóm ngang hàng Ấn Độ

-

-

- Godfrey Philips: Kẻ mạnh ở phân khúc giá trung bình

- VST Industries: Phân khúc thấp hơn trên thị trường

- GTC Industries: Cấp thấp hơn trên thị trường

-

Dữ liệu dưới đây phản ánh thị phần và thị phần giá trị của phân khúc này.

Bước 3 - Phân tích định giá công ty có thể so sánh cho các đồng nghiệp Ấn Độ này.

Vấn đề thực tế trong việc xác định các đối tác - Như bạn có thể thấy từ các biểu đồ trên, ITC có thế độc quyền rõ ràng trong phân khúc Thuốc lá (cả về khối lượng cũng như tỷ trọng giá trị). Làm thế nào chúng ta có thể so sánh định giá của phân khúc ITC với định giá của các công ty khác nhỏ hơn nhiều? Với điều này, chúng ta nên tìm kiếm các đồng nghiệp toàn cầu có thể có quy mô tương tự.

Bước 4 - Chọn một nhóm ngang hàng thích hợp - Global Peers

Dưới đây là danh sách các công ty cùng ngành trên toàn cầu của Phân khúc Thuốc lá và bội số định giá của họ -

Bước 5 - Xác định phương pháp định giá phù hợp nhất

Bội số định giá thích hợp nhất để định giá Phân khúc Thuốc lá ITC là P / E hoặc EV / EBITDA Multiple

Phân đoạn 2 - Định giá phân khúc khách sạn ITC

Chỉ đóng góp 8% vào doanh thu nhưng đóng góp khoảng 18% vào EBIT.

Bước 1 - Đặc điểm chính của phân khúc khách sạn

-

-

- Có nhiều tài sản và có thời gian kinh doanh dài.

- Biên lợi nhuận cao

-

Bước 2 - Xác định các đồng nghiệp được liệt kê trong phân khúc khách sạn

Bước 3 - Chọn bội số định giá thích hợp

Để định giá phân khúc khách sạn, có thể sử dụng định giá theo nhiều cách tiếp cận như Giá trị doanh nghiệp / phòng hoặc PE hoặc EV / EBITDA .

Phân đoạn 3 - Định giá phân đoạn giấy

Mảng giấy và bao bì đóng góp 5% Doanh thu và 10% vào EBIT của ITC.

Bước 1 - Lưu ý các đặc điểm chính

-

-

- Ngành công nghiệp giấy thâm dụng vốn và có xu hướng thay đổi theo chu kỳ toàn cầu.

- Ngành công nghiệp giấy của Ấn Độ bị phân tán

- Hầu hết các nhà máy giấy của Ấn Độ đều có quy mô nhỏ (98% các nhà máy có công suất <50.000 tấn / năm so với mức lý tưởng là 300.000 tấn / năm)

- Các nhà máy lớn chỉ chiếm 33% sản lượng

- Có nhiều tài sản và có thời gian kinh doanh dài

-

Bước 2 - Xác định các đối tượng so sánh chính

Không có đồng nghiệp Ấn Độ nào được liệt kê

Bước 3 - Chọn Nhiều Định giá thích hợp

-

-

- Ưu tiên P / BV vì phân khúc này là phân khúc thâm dụng tài sản và không có Công ty ngang hàng Ấn Độ được liệt kê

- Đo điểm chuẩn P / BV bội số với mức trung bình của các Peers toàn cầu có thể là cách tiếp cận chính xác

-

Phân đoạn 4 - Phân đoạn FMCG (Không thuốc lá)

Phân khúc FMCG (không thuốc lá) đóng góp 9% Doanh thu; tuy nhiên, mảng này không có lãi và dẫn đến Biên EBIT là -2%.

Bước 1 - Xác định các đặc điểm chính

-

-

- Thu nhập âm, không sinh lợi

-

Bước 2 - Các đối tượng so sánh được liệt kê Hoạt động trong cùng một phân khúc

Bước 3 - Chọn Nhiều Định giá Đúng -

-

-

- EV / Doanh số hoặc P / Doanh số có thể được sử dụng để định giá công ty

-

Phân đoạn 5 - Định giá phân khúc nông nghiệp

Mảng nông nghiệp đóng góp 11% Doanh thu cho ITC và đóng góp 4% EBIT.

Bước 1 - Xác định các đặc điểm chính

-

-

- Đóng góp vào thu nhập của doanh nghiệp này là rất nhỏ (đóng góp EBIT dưới 4%)

-

Bước 2 - Chọn một Peer thích hợp

-

-

- Không có nhóm ngang hàng được liệt kê công khai nào khả dụng

-

Bước 3 - Chọn Nhiều Định giá thích hợp

-

-

- Nông nghiệp bội số phải dựa trên thực tế rằng nó là một ngành kinh doanh thương mại

- Chúng tôi có thể sử dụng bội số PE là 10x để định giá hoạt động kinh doanh hàng hóa nông nghiệp này.

-

Tổng hợp tất cả lại với nhau - Tổng các bộ phận - Định giá SOTP của ITC

Dưới đây là bảng tổng hợp định giá của cả 5 phân khúc. Xin lưu ý rằng các kịch bản khác nhau được sử dụng để đánh giá giá trị cơ bản của ITC. Ví dụ. Nếu Global Peers (PE) được sử dụng để định giá phân khúc FMCG, thì phần đóng góp vào giá cổ phiếu là 110 Rs / cổ phiếu. Tuy nhiên, nếu bạn sử dụng Global Peers (EV / EBITDA), thì khoản đóng góp sẽ là Rs105 / cổ phiếu.

Tổng giá trị cuối cùng của các bộ phận là =

Rs110 (FMCG-Thuốc lá) + Rs21 (Phân khúc khách sạn) + Rs25 (FMCG - không thuốc lá) + Rs15 (Giấy và Bao bì) + Rs3 (Kinh doanh Nông nghiệp) + Rs13 (Tiền mặt trên mỗi cổ phiếu) = Rs187 / cổ phiếu.

Tổng định giá các bộ phận - SOTP - Biểu đồ thác nước

Phân tích được thực hiện bằng cách sử dụng Tổng bộ phận trông sẽ tuyệt vời khi bạn sử dụng Biểu đồ thác nước để truyền đạt phân tích cho khách hàng. Dưới đây là biểu đồ thác nước của ITC Ltd Định giá tổng hợp các bộ phận.

Tải xuống - Biểu đồ ITC Waterfall

Giảm giá SOTP và Đa dạng hóa

Chiết khấu đa dạng hóa còn được gọi là chiết khấu tập đoàn, thường phát sinh khi bạn định giá một công ty bằng Tổng bộ phận hoặc SOTP. Điều này xảy ra do nhiều phân khúc kinh doanh được định giá trong đó không có thông tin đầy đủ về các chỉ số kinh doanh và thiếu tập trung quản lý.

Mức chiết khấu đa dạng từ 10% đến 30% nói chung. Tuy nhiên, nó có thể thay đổi đáng kể đối với các quốc gia cụ thể. Ví dụ: ở Ấn Độ, chiết khấu Đa dạng hóa được sử dụng cho SOTP có thể cao tới 50%.

Hạn chế của việc định giá tổng của các bộ phận

- Tổng các bộ phận hoặc SOTP dựa trên thông tin đầy đủ được cung cấp cho từng phân đoạn. Tuy nhiên, ở hầu hết các tập đoàn, chúng tôi lưu ý rằng không có đủ thông tin để định giá từng mảng kinh doanh.

- Định giá bộ phận theo SOTP phụ thuộc vào giai đoạn của chu kỳ kinh doanh của nó. Thông tin này đôi khi rất khó tìm ra do lượng thông tin có hạn.

- Một vấn đề khác với Tổng bộ phận là có nhiều sự hiệp lực và tiết kiệm chi phí khác nhau liên quan đến hoạt động của từng bộ phận khi chúng hoạt động như một bộ phận của một tập đoàn. Trong khi đánh giá phân khúc một cách riêng biệt, các hợp lực và chi phí không có sẵn.

- Định giá SOTP chỉ có thể được thực hiện đầy đủ nếu ban lãnh đạo quyết định chia nhỏ các phân khúc và điều hành chúng như một công ty / đơn vị riêng biệt. Tuy nhiên, điều này trở nên bất khả thi vì “quy mô công ty” và thù lao quản lý nói chung có mối liên hệ chặt chẽ với nhau và việc chia tách có thể không vì lợi ích cá nhân của họ.

Cái gì tiếp theo?

Nếu bạn học được điều gì đó mới hoặc thích bài đăng về Định giá SOTP, vui lòng để lại bình luận bên dưới. Cho tôi biết bạn nghĩ gì. Cảm ơn và chăm sóc.

Bài viết hữu ích

- Giá trị doanh nghiệp trên doanh số bán hàng

- Định giá EV / EBITDA

- Ngành tỷ lệ PE

- Giá trị vốn chủ sở hữu so với Sự khác biệt về giá trị doanh nghiệp <