Mô hình tăng trưởng Gordon | Mô hình định giá ổn định & nhiều giai đoạn

Mô hình tăng trưởng Gordon là gì?

Mô hình tăng trưởng Gordon là một loại mô hình chiết khấu cổ tức trong đó không chỉ cổ tức được tính vào và chiết khấu mà tốc độ tăng trưởng của cổ tức cũng được tính vào và giá cổ phiếu được tính dựa trên đó.

Công thức

Theo Công thức tăng trưởng Gordon, giá trị nội tại của cổ phiếu bằng tổng tất cả giá trị hiện tại của cổ tức trong tương lai. Chúng tôi lưu ý từ biểu đồ trên, các công ty như McDonald's, Procter & Gamble, Kimberly Clark, PepsiCo, 3M, CocaCola, Johnson & Johnson, AT&T, Walmart trả cổ tức thường xuyên và chúng ta có thể sử dụng Mô hình tăng trưởng Gordon để định giá các công ty như vậy.

Có hai loại mô hình cơ bản - Mô hình ổn định và Mô hình tăng trưởng nhiều tầng . Mô hình ổn định giả định rằng mức tăng trưởng cổ tức là không đổi theo thời gian; tuy nhiên mô hình tăng trưởng đa tầng không giả định mức tăng trưởng cổ tức liên tục, do đó chúng ta phải đánh giá cổ tức của từng năm một cách riêng biệt. Tuy nhiên, cuối cùng, mô hình nhiều tầng giả định mức tăng trưởng cổ tức không đổi.

Bây giờ chúng ta hãy xem công thức tăng trưởng Gordon và các ví dụ cho từng loại mô hình và cách tính giá cổ phiếu:

Công thức tăng trưởng Gordon ổn định

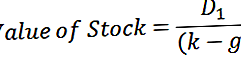

Sử dụng mô hình ổn định, chúng tôi nhận được giá trị của cổ phiếu như sau:

Ở đâu,

- D 1 : đây là mức cổ tức hàng năm dự kiến của năm tới trên mỗi cổ phiếu

- ke: tỷ lệ chiết khấu hoặc tỷ lệ hoàn vốn yêu cầu được ước tính bằng CAPM

- g: tỷ lệ tăng trưởng cổ tức dự kiến (giả định là không đổi)

Các giả định khác của công thức Tăng trưởng Gordon như sau: -

- Chúng tôi giả định rằng Công ty tăng trưởng với tốc độ không đổi.

- Công ty có đòn bẩy tài chính ổn định, hoặc không có đòn bẩy tài chính nào liên quan đến Công ty.

- Tuổi thọ của công ty là vô thời hạn.

- Tỷ suất lợi nhuận yêu cầu không đổi.

- Dòng tiền tự do của Công ty được trả cổ tức với tốc độ tăng trưởng không đổi.

- Tỷ suất sinh lợi yêu cầu lớn hơn tốc độ tăng trưởng.

Ví dụ về mô hình tăng trưởng Gordon ổn định

Giả sử rằng một Công ty ABC sẽ trả 5 đô la cổ tức vào năm tới, dự kiến sẽ tăng trưởng với tỷ lệ 3% mỗi năm. Hơn nữa, tỷ suất lợi nhuận yêu cầu của nhà đầu tư là 8%. Giá trị nội tại của cổ phiếu Công ty ABC là bao nhiêu?

Công thức Giá trị Nội tại của cổ phiếu sử dụng tính toán mô hình tăng trưởng Gordon:

Lưu ý, chúng tôi đã giả định mức tăng trưởng cổ tức không đổi trong những năm qua. Nó có thể đúng đối với các Công ty ổn định; tuy nhiên, mức tăng trưởng cổ tức có thể khác nhau đối với các Công ty đang phát triển / đang giảm sút. Do đó, chúng tôi sử dụng mô hình nhiều tầng. Do đó, sử dụng mô hình ổn định, giá trị của một cổ phiếu là 100 đô la. Bây giờ, nếu cổ phiếu đang giao dịch ở mức 70 đô la, thì nó được định giá thấp hơn và nếu cổ phiếu đang giao dịch ở mức 120 đô la, nó được cho là bị định giá quá cao.

Walmart Cổ tức ổn định

Chúng ta hãy nhìn vào Cổ tức của Walmart được trả trong 30 năm qua. Walmart là một công ty trưởng thành và chúng tôi lưu ý rằng cổ tức đã tăng đều đặn trong giai đoạn này. Điều đó có nghĩa là chúng ta có thể đánh giá Walmart bằng cách sử dụng các tính toán của Mô hình tăng trưởng Gordon.

nguồn: ycharts

Ví dụ về mô hình tăng trưởng Gordon nhiều giai đoạn

Hãy để chúng tôi lấy một ví dụ về Đa giai đoạn Tăng trưởng Gordon về một công ty trong đó chúng tôi có những điều sau đây:

- Cổ tức hiện tại (2016) = $ 12

- Tăng trưởng Cổ tức trong 4 năm = 20%

- Tăng trưởng Cổ tức sau 4 năm = 8%

- Chi phí vốn chủ sở hữu = 15%

Tìm giá trị của công ty bằng cách sử dụng các tính toán của Mô hình tăng trưởng Gordon.

Bước 1: Tính cổ tức cho từng năm cho đến khi đạt được tốc độ tăng trưởng ổn định

Ở đây chúng tôi tính toán mức cổ tức tăng trưởng cao cho đến năm 2020, như hình dưới đây.

Tốc độ tăng trưởng ổn định đạt được sau 4 năm. Do đó, chúng tôi tính toán mức Cổ tức cho đến năm 2020.

Bước 2: Tính Giá trị cuối của Mô hình Tăng trưởng Gordon (ở cuối giai đoạn tăng trưởng cao)

Ở đây chúng tôi sẽ sử dụng Gordon Growth cho Giá trị cuối cùng. Chúng tôi lưu ý rằng tăng trưởng ổn định sau năm 2020; do đó, chúng ta có thể tính toán giá trị cuối của Mô hình tăng trưởng Gordon vào năm 2020 bằng cách sử dụng mô hình này.

Nó có thể được ước tính bằng cách sử dụng Công thức tăng trưởng Gordon -

Chúng tôi áp dụng công thức trong excel, như dưới đây. Giá trị TV hoặc Thiết bị đầu cuối vào cuối năm 2020.

Giá trị cuối của mô hình tăng trưởng Gordon (2020) là $ 383,9

Bước 3: Tính giá trị hiện tại của tất cả các khoản cổ tức dự kiến

Giá trị hiện tại của cổ tức trong giai đoạn tăng trưởng cao (2017-2020) được đưa ra dưới đây. Xin lưu ý rằng trong ví dụ này, tỷ suất sinh lợi yêu cầu là 15%

Bước 4: Tìm giá trị hiện tại của Giá trị cuối của mô hình tăng trưởng Gordon

Giá trị hiện tại của Giá trị đầu cuối = $ 219,5

Bước 5: Tìm Giá trị Hợp lý - PV của Cổ tức Dự kiến và PV của Giá trị Cuối cùng

Như chúng ta đã biết rằng giá trị nội tại của cổ phiếu là giá trị hiện tại của các dòng tiền trong tương lai của nó. Vì chúng tôi đã tính toán Giá trị hiện tại của Cổ tức và Giá trị Hiện tại của Giá trị Cuối cùng, nên tổng của cả hai sẽ phản ánh Giá trị Hợp lý của Cổ phiếu.

Giá trị hợp lý = PV (cổ tức dự kiến) + PV (giá trị cuối cùng)

Giá trị hợp lý lên đến $ 273,0

Ưu điểm

- Mô hình tăng trưởng của Gordon rất hữu ích cho các Công ty ổn định; Các công ty có dòng tiền tốt và chi phí kinh doanh hạn chế.

- Mô hình định giá đơn giản và dễ hiểu với các yếu tố đầu vào có sẵn hoặc có thể được giả định từ các báo cáo tài chính và báo cáo thường niên của Công ty.

- Mô hình không tính đến các điều kiện thị trường; do đó nó có thể được sử dụng để đánh giá hoặc so sánh các Công ty ở các quy mô khác nhau và từ các ngành khác nhau.

- Mô hình này được sử dụng rộng rãi trong ngành bất động sản bởi các nhà đầu tư bất động sản, các đại lý nơi dòng tiền từ tiền thuê và tốc độ tăng trưởng của họ được biết đến.

Nhược điểm

Bên cạnh những ưu điểm trên của Mô hình tăng trưởng Gordon, cũng có rất nhiều nhược điểm và hạn chế của mô hình:

- Giả định về mức tăng trưởng cổ tức không đổi là hạn chế chính của mô hình. Sẽ rất khó để các Công ty có thể duy trì tốc độ tăng trưởng liên tục trong suốt vòng đời của mình do các điều kiện thị trường, chu kỳ kinh doanh khác nhau, khó khăn tài chính, v.v.

- Nếu tỷ suất sinh lợi yêu cầu nhỏ hơn tốc độ tăng trưởng, mô hình có thể dẫn đến giá trị âm; do đó, mô hình không hiệu quả trong những trường hợp như vậy.

- Mô hình này không tính đến các điều kiện thị trường hoặc các yếu tố chi trả phi cổ tức khác như quy mô của Công ty, giá trị thương hiệu của Công ty, nhận thức của thị trường, các yếu tố địa phương và địa chính trị. Tất cả những yếu tố này ảnh hưởng đến giá trị cổ phiếu thực tế, và do đó, mô hình không cung cấp một bức tranh tổng thể về giá trị cổ phiếu nội tại.

- Mô hình này không thể được sử dụng cho các Công ty có dòng tiền không thường xuyên, mô hình cổ tức hoặc đòn bẩy tài chính.

- Mô hình này không thể được sử dụng cho các Công ty đang trong giai đoạn phát triển không có bất kỳ lịch sử cổ tức nào hoặc nó phải được sử dụng với nhiều giả định hơn.

Phần kết luận

Mô hình tăng trưởng của Gordon, mặc dù đơn giản để hiểu, dựa trên một số giả định quan trọng, do đó có những hạn chế riêng của nó. Tuy nhiên, mô hình này có thể được sử dụng cho các Công ty ổn định có lịch sử trả cổ tức và tăng trưởng trong tương lai. Đối với các Công ty khó dự đoán hơn, mô hình nhiều tầng có thể được sử dụng bằng cách tính đến một số giả định thực tế hơn.