Kế toán lạm phát (Ý nghĩa, Ví dụ) | Phương pháp hàng đầu 2 với giải thích

Ý nghĩa kế toán lạm phát

Kế toán lạm phát đề cập đến phương pháp được sử dụng để lập báo cáo tài chính bằng cách bao thanh toán trong tác động của việc chi phí của nhiều loại hàng hóa khác nhau tăng cao hoặc giảm mạnh, được điều chỉnh theo chỉ số giá để thể hiện bức tranh rõ ràng về tình hình tài chính của doanh nghiệp thông thường trong thời điểm môi trường lạm phát.

Thông thường, khi một công ty hoạt động trong môi trường lạm phát hoặc thậm chí giảm phát, trong những trường hợp như vậy, thông tin lịch sử có thể không còn phù hợp nữa. Do đó, các giá trị được điều chỉnh theo lạm phát sẽ tiếp tục phản ánh chính xác các giá trị hiện tại.

Phương pháp kế toán lạm phát

Nói chung, có hai loại phương pháp

# 1 - Sức mua Hiện tại

Theo phương pháp này, các khoản mục tiền tệ cũng như các khoản mục phi tiền tệ được tách biệt với các khoản mục tiền tệ chỉ ghi nhận lãi hoặc lỗ ròng, trong khi các khoản mục phi tiền tệ sẽ được cập nhật thành các số liệu với hệ số chuyển đổi cụ thể tương đương với chỉ số giá nhất định.

Hệ số chuyển đổi theo Phương pháp CPP = Giá ở thời kỳ hiện tại / Giá ở thời kỳ lịch sử# 2 - Kế toán Chi phí Hiện tại

Theo phương pháp này, giá trị của tài sản theo giá trị thị trường hợp lý (FMV) chứ không phải nguyên giá được ghi nhận trong quá trình mua tài sản cố định.

Kế toán lạm phát hoạt động như thế nào?

Bạn có thể tải Mẫu Excel Kế toán Lạm phát này tại đây - Mẫu Excel Kế toán Lạm phátví dụ 1

Chúng ta hãy xem xét một minh họa nơi ông John đã mua thiết bị vào năm 2012 với giá 50000 đô la vào ngày 1 tháng Giêng. Chỉ số giá tiêu dùng vào ngày hôm đó đứng ở mức 150, trong khi hiện tại, nó đang phản ánh 300 vào ngày 1 tháng 1 năm 2019. Giờ đây, chúng tôi được yêu cầu phản ánh giá trị được đánh giá lại của thiết bị theo phương pháp CPP.

Nội dung chi tiết được tóm tắt như sau

Áp dụng công thức hệ số chuyển đổi

Hệ số chuyển đổi theo Phương pháp CPP = Giá ở thời kỳ hiện tại / Giá ở thời kỳ lịch sử

(300/150 = 2)

Do đó, việc đánh giá lại thiết bị theo phương pháp CPP là $ 25,000 ($ 50000/2)

Ví dụ 2

Từ dữ liệu được cung cấp dưới đây, hãy tính lãi hoặc lỗ ròng tiền tệ theo phương pháp CPP.

Giải pháp:

Lợi nhuận bằng tiền khi nắm giữ các khoản nợ phải trả -

- Lợi nhuận bằng tiền khi nắm giữ các khoản nợ phải trả = Rs.86.250 - Rs.60.000

- = Rs.26.250

Trong đó, Giá trị theo bảng cân đối cuối kỳ = Tín dụng + Tiền gửi công chúng = 60.000 Rs

Tổn thất tiền tệ khi nắm giữ một tài sản tiền tệ

- Tổn thất tiền tệ khi nắm giữ tài sản tiền tệ = Rs70.125 - Rs49.500

- = Rs.20.625

Cách tính Thu nhập tiền tệ ròng như sau,

- Thu nhập tiền ròng = Rs.26.250 -Rs20.625]

- = Rs.5,625

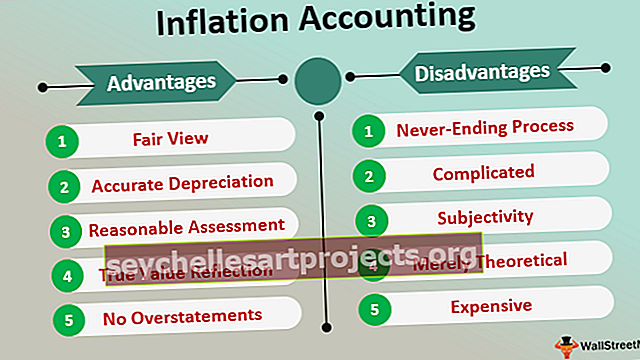

Ưu điểm

- Quan điểm công bằng : Vì tài sản được thể hiện sau khi xem xét và điều chỉnh theo lạm phát, theo giá trị hiện tại của chúng, bảng cân đối kế toán tiếp tục thể hiện một quan điểm khách quan về tình hình tài chính của công ty.

- Khấu hao chính xác: Khi giá trị thực của tài sản được thể hiện, khấu hao được tính trên giá trị của tài sản đối với doanh nghiệp chứ không phải trên nguyên giá của nó. Do đó, phương pháp này sẽ tiếp tục tạo điều kiện thuận lợi cho việc thay thế dễ dàng cho doanh nghiệp vì giá trị chính xác và hợp lý sẽ được thể hiện, được lập chỉ mục theo lạm phát

- Đánh giá hợp lý: Khi bảng cân đối kế toán của 2 năm được trình bày và điều chỉnh theo kế toán lạm phát, thì việc so sánh cần thiết sẽ trở nên dễ dàng và thuận tiện vì các giá trị sẽ được phản ánh sau khi xem xét lạm phát. Do đó, những giá trị này là hiện tại và không dựa trên nguyên giá. Ở một mức độ nào đó, nó cũng xem xét giá trị thời gian của tiền

- Phản ánh giá trị đích thực: Vì kế toán lạm phát sẽ tiếp tục hiển thị lợi nhuận hiện tại dựa trên giá hiện tại, nó phản ánh giá trị chính xác và cập nhật của bất kỳ doanh nghiệp nào. Do đó, các báo cáo tài chính sẽ có các giá trị được cập nhật theo giá hiện hành gần đây, bao gồm cả yếu tố lạm phát

- Không phóng đại : Theo phương pháp này, tài khoản lãi và lỗ sẽ không phóng đại thu nhập kinh doanh

- Kiểm tra chi trả cổ tức: Dựa trên giá gốc, khả năng cao là các cổ đông có thể yêu cầu trả cổ tức cao hơn. Phương pháp kế toán lạm phát giúp giữ cho việc kiểm tra giống như cổ tức và thuế bây giờ sẽ không được tính theo một con số sai lệch, không giống như phương pháp chi phí.

Nhược điểm

- Quá trình không bao giờ kết thúc: Những thay đổi về giá tiếp tục diễn ra vô tận miễn là có lạm phát hoặc giảm phát trong nền kinh tế. Do đó quá trình này không bao giờ kết thúc

- Phức tạp: Có khả năng quá nhiều phép tính làm cho quá trình trở nên phức tạp hơn. Có thể có rất nhiều điều chỉnh mà người bình thường có thể khó hiểu

- Tính chủ quan: Có thể có một số phán đoán tùy ý và tính chủ quan liên quan vì việc điều chỉnh các giá trị hiện tại không đơn giản như vậy vì bản thân nó là một điều năng động

- Tình trạng giảm phát Nguyên nhân Phóng đại: Khi có tình trạng giảm phát và giá cả giảm, một công ty có thể tính khấu hao ít hơn. Nó có thể gây ra sự phóng đại về lợi nhuận của doanh nghiệp, điều này chắc chắn là có hại

- Chỉ là lý thuyết: Khái niệm kế toán lạm phát được coi là có tính chất xoa dịu lý thuyết nhiều hơn vì có thể có khả năng thay đổi cửa sổ cụ thể theo ý thích bất chợt và ảo tưởng của các cá nhân do sự chủ quan liên quan

- Đắt: Phương pháp này được coi là tốn kém và doanh nghiệp bình thường có thể không đủ khả năng chi trả và sử dụng phương pháp này

Hạn chế

- Mặc dù phương pháp kế toán lạm phát có thể được sử dụng cho doanh nghiệp, nhưng không nhất thiết phải như vậy đối với cơ quan thuế thu nhập vì họ từ chối phương pháp này do cộng đồng chấp nhận thấp.

- Thay đổi giá là một quá trình liên tục không thể tránh được.

- Hệ thống làm cho các tính toán phức tạp do nhiều chuyển đổi và tính toán.

Lời kết

Không nghi ngờ gì, kế toán lạm phát phản ánh giá trị thực tế của doanh nghiệp nhưng có một số hạn chế nhất định như không được cơ quan chức năng chấp nhận hoặc những phức tạp liên quan đến hệ thống và quy trình. Tuy nhiên, mục đích thực sự của báo cáo tài chính là cung cấp giá trị chính xác và hợp lý của doanh nghiệp. Báo cáo kết quả hoạt động kinh doanh phải thể hiện đúng và chính xác lãi hoặc lỗ của doanh nghiệp trong một thời kỳ cụ thể, và bảng cân đối kế toán theo đó phải phản ánh lại tình hình tài chính công bằng và trung thực.

Vì chúng được thể hiện bằng giá trị tiền tệ và tiền tệ / tiền tệ biến động thường xuyên, nên cần phải có một phương pháp như kế toán lạm phát phục vụ mục đích của nó bằng cách cho phép báo cáo tài chính phản ánh giá trị trung thực và hợp lý một cách phù hợp. Do đó, phương pháp này đảm bảo rằng sẽ không có sai lệch đáng kể nào đối với doanh nghiệp.