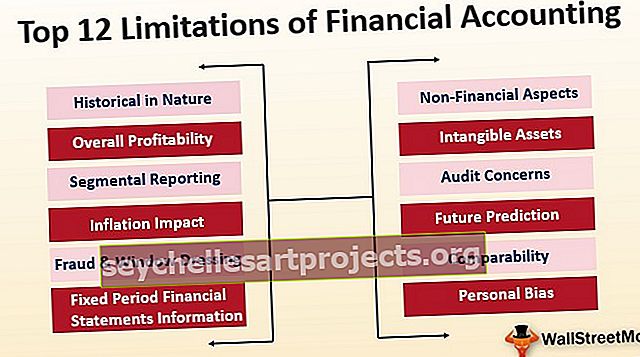

Hạn chế của Kế toán Tài chính (Top 12 với Giải thích)

Giới hạn của Kế toán Tài chính là gì?

Giới hạn của kế toán tài chính đề cập đến những yếu tố có thể gây khó chịu cho người sử dụng báo cáo tài chính, có thể là nhà đầu tư, ban giám đốc, giám đốc và tất cả các bên liên quan khác của doanh nghiệp, khi đưa ra bất kỳ quyết định nào chỉ dựa vào các tài khoản tài chính.

Sẽ đúng khi nói rằng các hạn chế của kế toán tài chính là những khía cạnh không được đề cập hoặc xem xét trong khi lập báo cáo tài chính và do đó ảnh hưởng đến việc ra quyết định cốt lõi của người sử dụng báo cáo tài chính cho bất kỳ mục đích bắt buộc nào.

12 hạn chế hàng đầu của kế toán tài chính

# 1 - Bản chất lịch sử:

- Kế toán tài chính dựa trên phương pháp giá gốc, có nghĩa là kế toán tài chính yêu cầu ghi lại các giao dịch tài chính theo giá mua hoặc mua sản phẩm hoặc tài sản.

- Nó không thể nhận ra thực tế là sản phẩm hoặc tài sản có thể có giá trị thị trường hoàn toàn khác so với thời điểm hiện tại. Các sản phẩm hoặc tài sản có thể có giá trị nhỏ nếu được xử lý vào thời điểm hiện tại hoặc ngược lại.

- Hạn chế này dẫn đến việc cung cấp một bức tranh không chính xác cho người sử dụng báo cáo tài chính.

# 2 - Khả năng sinh lời tổng thể

- Chuyển sang khía cạnh lợi nhuận: điều quan trọng là phải hiểu rằng kế toán tài chính cung cấp thông tin tài chính trên cơ sở thực thể tổng thể.

- Nói cách khác, nó cung cấp thông tin liên quan đến hoạt động kinh doanh của đơn vị nói chung; nó không cung cấp thông tin tài chính cho mỗi sản phẩm hoặc bộ phận hoặc công việc.

# 3 - Báo cáo theo bộ phận

- Một thực thể cũng có thể đang kinh doanh dưới một số phân khúc khác nhau. Do đó, pháp nhân kiếm được doanh thu từ các phân đoạn này và phải chịu chi phí để điều hành các hoạt động kinh doanh này.

- Kế toán tài chính không cung cấp bất kỳ thông tin hoặc đầu vào nào, tức là tỷ suất lợi nhuận trên mỗi bộ phận và chi phí cụ thể cho các bộ phận đó, tương ứng.

- Kế toán tài chính không xem xét thực tế là tất cả các loại hình doanh nghiệp đều có tỷ suất lợi nhuận khác nhau và mỗi doanh nghiệp có một yêu cầu riêng về chi phí dưới nhiều hình thức khác nhau.

- Ngoài ra, nó trở thành một quá trình phức tạp để xác định xem phân khúc nào là đơn vị có lợi nhuận cao nhất và đơn vị nào kiếm được ít lợi nhuận nhất hoặc đơn vị bị ốm.

# 4 - Tác động lạm phát

- Kế toán tài chính yêu cầu ghi nhận tài sản trên cơ sở nguyên giá. Điều tương tự cũng áp dụng cho các tài sản tạo ra của cải trong dài hạn.

- Trong một nền kinh tế có lạm phát tương đối cao, kế toán tài chính tiềm ẩn rủi ro do không điều chỉnh các tài sản đó theo hướng thay đổi lạm phát, do đó thể hiện bảng cân đối kế toán của đơn vị không quá mạnh trong phạm vi các tài sản dài hạn này.

# 5 - Thông tin Báo cáo Tài chính Thời kỳ Cố định

- Kế toán tài chính yêu cầu lập các báo cáo tài chính cho một thời kỳ cụ thể.

- Người sử dụng có thể không có cái nhìn đúng đắn về thông tin tài chính nếu chỉ tham khảo báo cáo tài chính kỳ cụ thể.

- Ngoài ra, dòng tiền kinh doanh thay đổi tùy theo bất kỳ thay đổi đột ngột nào hoặc hoạt động kinh doanh mang tính mùa vụ.

- Do đó, người dùng sẽ phải tham khảo các báo cáo tài chính về các kỳ khác nhau cùng với đó để có được bức tranh chính xác về doanh nghiệp.

# 6 - Gian lận và trang điểm cửa sổ

- Để thể hiện giá trị tài chính ròng mạnh mẽ, kế toán hoặc ban giám đốc có thể sử dụng cách chỉnh sửa các báo cáo tài chính.

- Trong trường hợp như vậy, người dùng sẽ khó biết được thực tế này và người dùng có thể đưa ra quyết định dựa trên các báo cáo tài chính không đưa ra cái nhìn chính xác và công bằng về tình trạng hoạt động của doanh nghiệp.

# 7 - Các khía cạnh phi tài chính

- Khía cạnh quan trọng đầu tiên và quan trọng nhất của kế toán tài chính là nó chỉ ghi lại những giao dịch có thể đo lường được bằng tiền.

- Nó không có phạm vi cho các giao dịch ghi chép, mặc dù phi tiền tệ, nhưng có ảnh hưởng quan trọng đến hoạt động kinh doanh.

- Các yếu tố như hiệu quả của nhân viên, cạnh tranh thị trường, luật và quy chế quản lý doanh nghiệp, các kịch bản kinh tế và chính trị, ảnh hưởng đến hoạt động kinh doanh. Tuy nhiên, họ không tìm thấy vị trí nào trong các tài khoản tài chính của đơn vị.

# 8 - Tài sản vô hình

- Kế toán tài chính không ghi nhận nhiều tài sản vô hình. Các tài sản vô hình như giá trị thương hiệu, lợi thế thương mại và sự phát triển của các tài sản mới không có vị trí trong báo cáo tài chính.

- Ngược lại, nó đòi hỏi phải tạo ra một khoản phí đối với chi phí phát sinh để tạo ra các tài sản vô hình này.

- Điều này cho thấy một bức tranh rất yếu về bảng cân đối kế toán và tác động đến giá trị ròng của những tổ chức được đầu tư nhiều vào tài sản nhưng doanh thu thấp.

- Đó là một vấn đề lớn đối với nhiều công ty khởi nghiệp là các công ty dựa trên CNTT đầu tư rất nhiều vào sở hữu trí tuệ.

# 9 - Mối quan tâm về Kiểm toán

- Nhiều đơn vị kinh doanh khác nhau đang hoạt động ở quy mô vừa và nhỏ xem xét mức độ hoạt động của các doanh nghiệp đó, và tránh những khó khăn không cần thiết, việc kiểm toán là không bắt buộc, miễn là chúng thuộc loại được chỉ định.

- Tuy nhiên, doanh nghiệp vừa và nhỏ này phải lập báo cáo tài chính nhưng đơn giản là không bắt buộc phải kiểm toán.

- Trong trường hợp không có kiểm toán, không chỉ là họ đã tuân thủ các chính sách và nguyên tắc một cách thích hợp. Như vậy, dẫn đến câu hỏi liệu báo cáo tài chính có đáng tin cậy hay không?

# 10 - Dự đoán tương lai

- Toàn bộ lý thuyết báo cáo tài chính được xây dựng trên cơ sở giá gốc và cụ thể cho từng kỳ theo quy định của pháp luật.

- Nói một cách dễ hiểu, tất cả dữ liệu tài chính đều dựa trên các giao dịch trong quá khứ và không có phạm vi phân tích về khả năng tồn tại được mong đợi hoặc trong tương lai của doanh nghiệp.

- Nó không cung cấp bất kỳ thông tin nào về các khía cạnh ổn định hoặc tăng trưởng của doanh nghiệp trong những năm tới.

# 11 - Khả năng so sánh

- Để so sánh các báo cáo tài chính của các công ty khác nhau, các chính sách kế toán của các công ty phải giống nhau.

- Tuy nhiên, thực tế không phải như vậy, vì các chính sách kế toán liên quan đến việc sử dụng các xét đoán và kinh nghiệm, và các chính sách kế toán có thể khác nhau giữa các đơn vị dựa trên các mô hình kinh doanh khác nhau và các kế toán viên khác nhau có chuyên môn và năng lực riêng.

# 12 - Thành kiến Cá nhân

- Mặc dù sổ sách kế toán được lập để ghi nhớ các nguyên tắc kế toán, nhưng rất nhiều nguyên tắc này đòi hỏi người kế toán phải sử dụng phán đoán và kinh nghiệm của mình trong các trường hợp thực tế.

- Do đó, cơ sở áp dụng các nguyên tắc có thể khác nhau dựa trên kinh nghiệm và năng lực khác nhau của kế toán viên liên quan đến việc lập báo cáo tài chính.

Phần kết luận

Mặc dù có nhiều lợi thế khác nhau liên quan đến việc áp dụng kế toán tài chính trong kinh doanh, nhưng nó vẫn loại bỏ một số yếu tố khỏi mục đích của nó. Những yếu tố này không là gì khác ngoài những hạn chế của kế toán tài chính và có thể dẫn đến sự thay đổi hoặc khác biệt về quan điểm hoặc quyết định của người sử dụng báo cáo tài chính. Đồng thời, việc xem xét các yếu tố nằm ngoài phạm vi của kế toán tài chính này, sẽ ảnh hưởng đến quá trình tiến hành hoặc hành động của người sử dụng.