FCFE - Tính dòng tiền tự do trên vốn chủ sở hữu (Công thức, Ví dụ)

FCFE (Dòng tiền tự do trên vốn chủ sở hữu) là gì?

Dòng tiền tự do đối với vốn chủ sở hữu là tổng lượng tiền mặt sẵn có cho các nhà đầu tư; đó là các cổ đông vốn chủ sở hữu của công ty, là số tiền công ty có sau khi tất cả các khoản đầu tư, các khoản nợ, lãi vay được thanh toán hết.

Giải thích

FCFE hay Dòng tiền tự do trên vốn chủ sở hữu là một trong những phương pháp định giá Dòng tiền chiết khấu (cùng với FCFF) để tính Giá hợp lý của Cổ phiếu. Nó đo lường lượng “tiền mặt” mà một công ty có thể trả lại cho các cổ đông của mình và được tính sau khi quan tâm đến các khoản thuế, chi tiêu vốn và các dòng tiền nợ.

Ngoài ra, mô hình Dòng tiền tự do trên vốn chủ sở hữu rất giống với DDM ( tính trực tiếp Giá trị vốn chủ sở hữu của công ty). Thật không may, mô hình FCFE có nhiều hạn chế khác nhau, như Mô hình chiết khấu cổ tức. Ví dụ, nó chỉ hữu ích trong trường hợp đòn bẩy của công ty không biến động và không thể áp dụng cho các công ty có đòn bẩy nợ thay đổi.

Quan trọng nhất - Tải xuống Mẫu FCFE Excel

Học cách tính FCFE trong Excel cùng với Định giá FCFE của Alibaba

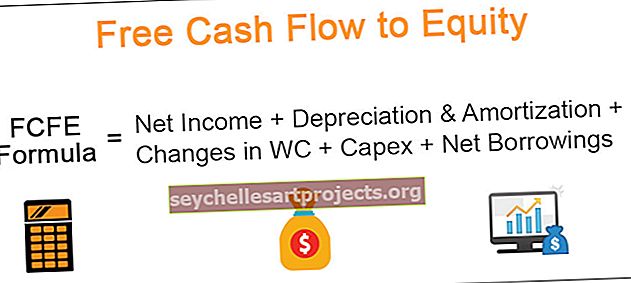

Công thức FCFE

Công thức Dòng tiền Tự do trên Vốn chủ sở hữu bắt đầu với Thu nhập ròng.

Công thức FCFE = Thu nhập ròng + Khấu hao và khấu hao + Thay đổi WC + Capex + Vay ròng

| Công thức FCFE | Ý kiến khác |

| Thu nhập ròng |

|

| (+) Khấu hao & khấu hao |

|

| (+/-) Thay đổi vốn lưu động |

|

| (-) Capex |

|

| (+/-) Vay ròng |

|

Công thức dòng tiền tự do trên vốn chủ sở hữu bắt đầu từ EBIT

Công thức FCFE = EBIT - Lãi - Thuế + Khấu hao & Phân bổ + Thay đổi WC + Capex + Vay ròng

Công thức Dòng tiền tự do trên Vốn chủ sở hữu Bắt đầu từ FCFF

Công thức FCFE = FCFF - [Lãi x (1 thuế)] + Vay ròng

Ví dụ FCFE - Excel

Bây giờ chúng ta đã biết công thức FCFE là gì, chúng ta hãy xem một ví dụ để tính Dòng tiền tự do trên Vốn chủ sở hữu.

Trong ví dụ dưới đây, bạn được cung cấp Bảng cân đối kế toán và Báo cáo thu nhập của hai năm - 2015 và 2016. Bạn có thể tải xuống Ví dụ FCFE Excel từ đây.

Tính dòng tiền tự do trên vốn chủ sở hữu cho năm 2016

Giải pháp -

Hãy để chúng tôi giải quyết vấn đề này bằng cách sử dụng Công thức FCFE Thu nhập ròng

Công thức FCFE = Thu nhập ròng + Khấu hao và khấu hao + Thay đổi WC + Capex + Vay ròng

1) Tìm Thu nhập ròng

Thu nhập ròng được cung cấp trong ví dụ = $ 168

2) Tìm Khấu hao & Khấu hao

Khấu hao & phân bổ được cung cấp trong Báo cáo kết quả hoạt động kinh doanh. Chúng ta cần thêm con số Khấu hao năm 2016 = $ 150

3) Thay đổi vốn lưu động

Dưới đây là cách tính vốn lưu động.

- Từ Tài sản hiện tại, chúng tôi lấy Tài khoản Phải thu và Hàng tồn kho.

- Từ Nợ ngắn hạn, chúng tôi bao gồm các Tài khoản Phải trả.

- Xin lưu ý rằng chúng tôi không tính Tiền mặt và Nợ ngắn hạn trong tính toán của chúng tôi tại đây.

4) Chi tiêu vốn

- Chi tiêu vốn = thay đổi trong Tổng tài sản Nhà máy và Thiết bị (Tổng PPE) = 1200 đô la - 900 đô la = 300 đô la.

- Xin lưu ý rằng đây là tác động Tiền mặt sẽ là dòng chảy ra 300

5) Vay ròng

Các khoản vay sẽ bao gồm cả nợ ngắn hạn và dài hạn

- Nợ ngắn hạn = $ 60 - $ 30 = $ 30

- Nợ dài hạn = $ 342 - $ 300 = $ 42

- Tổng số tiền vay ròng = $ 30 + $ 42 = $ 72

Dòng tiền tự do trên vốn chủ sở hữu cho năm 2016 được trình bày như sau:

Như chúng tôi đã lưu ý ở trên, tính toán Dòng tiền tự do trên Vốn chủ sở hữu khá đơn giản!

Tại sao bạn không tính Dòng tiền tự do trên Vốn chủ sở hữu bằng cách sử dụng hai công thức FCFE khác - 1) Bắt đầu với EBIT 2) Bắt đầu với FCFF?

Xác định giá cổ phiếu bằng cách sử dụng Dòng tiền tự do trên Vốn chủ sở hữu

Trong một lần phân tích mô hình tài chính trước đó của tôi bằng excel, tôi đã thực hiện định giá Định giá IPO của Alibaba. Mặc dù mô hình hiện nay đã lỗi thời, nhưng nó vẫn hữu ích ít nhất từ quan điểm của việc học FCFE và cách giá cổ phiếu có thể được tìm thấy bằng cách sử dụng phương pháp FCFE.

Bạn có thể tải xuống Alibaba FCFE để làm theo ví dụ về Dòng tiền miễn phí trên vốn chủ sở hữu bên dưới.

Bước 1 - Vui lòng chuẩn bị một mô hình tài chính tích hợp đầy đủ cho Alibaba.

Để học Lập mô hình Tài chính, bạn có thể tham khảo Khóa học Lập mô hình Tài chính này.

Bước 2 - Tìm FCFE dự kiến cho Alibaba

- Khi bạn đã chuẩn bị mô hình tài chính, bạn có thể chuẩn bị mẫu như bên dưới để tính toán FCFE.

- Trong trường hợp của chúng tôi, chúng tôi sử dụng công thức Thu nhập ròng FCFE.

- Khi bạn đã dự kiến tất cả các mục hàng bằng cách sử dụng mô hình tài chính, rất đơn giản để liên kết (xem bên dưới)

Bước 3 - Tìm giá trị hiện tại của dự báo rõ ràng Dòng tiền tự do trên vốn chủ sở hữu.

- Để tìm giá trị của Alibaba từ 2015-2022, bạn cần tìm giá trị hiện tại của FCFE dự kiến.

- Để tìm giá trị hiện tại, chúng tôi giả định rằng Chi phí vốn chủ sở hữu của Alibaba là 12%. Xin lưu ý rằng tôi đã coi đây là một con số ngẫu nhiên để chứng minh phương pháp luận Dòng tiền tự do trên vốn chủ sở hữu. Để tìm hiểu thêm về Chi phí vốn chủ sở hữu, vui lòng tham khảo Chi phí vốn chủ sở hữu.

- Tại đây, bạn có thể sử dụng công thức NPV để tính NPV một cách dễ dàng.

Bước 4 - Tìm giá trị đầu cuối

- Giá trị đầu cuối ở đây sẽ ghi lại giá trị vĩnh viễn sau năm 2022.

- Công thức cho giá trị Đầu cuối sử dụng Dòng tiền tự do trên Vốn chủ sở hữu là FCFF (2022) x (1 + tăng trưởng) / (Keg)

- Tốc độ tăng trưởng là sự tăng trưởng vĩnh viễn của Dòng tiền tự do trên vốn chủ sở hữu. Trong mô hình của chúng tôi, chúng tôi đã giả định tốc độ tăng trưởng này là 3%.

- Khi bạn tính toán Giá trị đầu cuối, sau đó tìm giá trị hiện tại của Giá trị đầu cuối.

Bước 5 - Tìm giá trị hiện tại

- Thêm NPV của một khoảng thời gian rõ ràng và Giá trị đầu cuối để tìm Giá trị vốn chủ sở hữu.

- Xin lưu ý rằng khi chúng tôi thực hiện phân tích FCFF, việc bổ sung hai mục này cung cấp cho chúng tôi giá trị Doanh nghiệp.

- Đối với Giá trị vốn chủ sở hữu ở trên, chúng tôi cộng Tiền mặt và các khoản đầu tư khác để tìm Giá trị vốn chủ sở hữu đã điều chỉnh.

- Chia Giá trị vốn chủ sở hữu đã điều chỉnh cho tổng số cổ phiếu đang lưu hành để tìm ra Giá cổ phiếu

- Ngoài ra, lưu ý rằng định giá của tôi bằng cách sử dụng phương pháp FCFF ($ 191 tỷ) và phương pháp FCFE ($ 134,5 tỷ) sẽ khác nhau chủ yếu do các giả định ngẫu nhiên về chi phí vốn chủ sở hữu (ke) và tốc độ tăng trưởng của FCFE.

Bước 6 - Thực hiện Phân tích Độ nhạy của Giá Cổ phiếu.

Bạn cũng có thể thực hiện phân tích độ nhạy trong excel của Giá cổ phiếu trên đầu vào FCFE - Chi phí vốn chủ sở hữu và Tỷ lệ tăng trưởng.

Bạn có thể sử dụng FCFE ở đâu?

Damodaran khuyên rằng dòng tiền tự do so với vốn chủ sở hữu có thể được sử dụng trong các điều kiện sau:

1) Đòn bẩy ổn định - Như được thấy trong biểu đồ bên dưới, Starbucks và Kellogs có Tỷ lệ Nợ trên Vốn chủ sở hữu không ổn định, và do đó, chúng tôi không thể áp dụng mô hình định giá FCFE trong các công ty này. Tuy nhiên, Coca-Cola và P&G có Tỷ lệ Nợ trên Vốn chủ sở hữu tương đối ổn định. Trong những trường hợp như vậy, chúng ta có thể áp dụng mô hình FCFE để định giá công ty.

nguồn: ycharts

2) Không có cổ tức hoặc Cổ tức rất khác với Dòng tiền tự do so với Vốn chủ sở hữu - Hầu hết các công ty tăng trưởng cao như Facebook, Twitter, v.v. đều không chia cổ tức và do đó, Mô hình chiết khấu cổ tức không thể áp dụng. Bạn có thể áp dụng mô hình định giá FCFE cho các công ty như vậy.

FCFE tiêu cực là gì?

Giống như Thu nhập ròng, Dòng tiền tự do trên Vốn chủ sở hữu cũng có thể âm. FCFE tiêu cực có thể xảy ra do bất kỳ hoặc sự kết hợp của các yếu tố dưới đây -

- Công ty đang báo cáo khoản lỗ lớn (Thu nhập ròng phần lớn là âm)

- công ty tạo ra Capex rất lớn dẫn đến FCFE âm

- Thay đổi vốn lưu động dẫn đến dòng chảy

- Nợ được hoàn trả, dẫn đến dòng tiền lớn

Dưới đây là một ví dụ mà chúng tôi tìm thấy FCFE phủ định. Trước đó tôi đã đánh giá về vụ IPO của Box và bạn có thể tải xuống mô hình tài chính của Box tại đây.

Chúng tôi lưu ý rằng trong Box Inc, nguyên nhân chính gây ra FCFE Tiêu cực là Lỗ ròng.

Cổ tức khác với Dòng tiền tự do so với Vốn chủ sở hữu như thế nào

Bạn có thể coi FCFE là “Cổ tức tiềm năng” thay vì “Cổ tức thực tế”.

Cổ tức

- Một phần thu nhập mỗi năm có thể trả cho cổ đông (trả cổ tức) và phần còn lại được công ty giữ lại để tăng trưởng trong tương lai.

- Cổ tức phụ thuộc vào tỷ lệ chi trả cổ tức, và các công ty trưởng thành / ổn định cố gắng tuân theo chính sách cổ tức ổn định.

Dòng tiền tự do trên vốn chủ sở hữu

- Về cơ bản, nó là tiền mặt miễn phí có sẵn sau khi tất cả các nghĩa vụ đã được giải quyết (hãy nghĩ đến Capex, nợ, vốn lưu động, v.v.).

- FCFE bắt đầu với Thu nhập ròng (trước khi cổ tức được khấu trừ) và thêm tất cả các khoản không phải trả tiền như khấu hao và khấu hao. Sau đó, chi phí vốn cần thiết cho sự tăng trưởng của công ty được trừ đi. Ngoài ra, các thay đổi về vốn lưu động cũng được hạch toán để hoạt động kinh doanh trong năm hoạt động thành công. Cuối cùng, các khoản vay ròng (có thể âm hoặc dương) được thêm vào.

- Do đó, Dòng tiền tự do so với Vốn chủ sở hữu là “Cổ tức tiềm năng” (phần còn lại sau khi tất cả các bên liên quan đã được xử lý)