Các kiểu phân tích tỷ lệ | 5 loại tỷ lệ có công thức hàng đầu

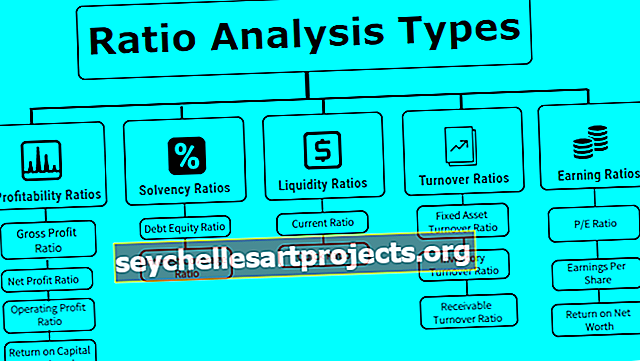

5 loại phân tích tỷ lệ hàng đầu

Phân tích tỷ lệ được thực hiện để phân tích tài chính của Công ty và xu hướng kết quả của công ty trong một khoảng thời gian hàng năm, trong đó chủ yếu có năm loại tỷ lệ chính như tỷ lệ thanh khoản, tỷ số khả năng thanh toán, tỷ lệ sinh lời, tỷ lệ hiệu quả, tỷ lệ bao phủ cho biết hiệu quả hoạt động của công ty và các ví dụ khác nhau về các tỷ lệ này bao gồm tỷ lệ hiện tại, lợi nhuận trên vốn chủ sở hữu, tỷ lệ nợ trên vốn chủ sở hữu, tỷ lệ chi trả cổ tức và tỷ lệ giá trên thu nhập.

Tử số và mẫu số của tỷ số cần tính được lấy từ báo cáo tài chính, từ đó thể hiện mối quan hệ với nhau.

Đây là một công cụ cơ bản được mọi công ty sử dụng để xác định khả năng thanh khoản tài chính, gánh nặng nợ và lợi nhuận của công ty và mức độ đặt nó trên thị trường so với các công ty cùng ngành.

5 loại phân tích tỷ lệ hàng đầu

Có nhiều loại phân tích tỷ số khác nhau đã được mọi công ty tính toán để đánh giá hiệu quả kinh doanh. Đơn giản, chúng tôi có thể chia nó như sau:

Loại # 1 - Tỷ lệ sinh lời

Loại phân tích tỷ lệ này đề xuất Lợi nhuận được tạo ra từ Hoạt động kinh doanh có Vốn đầu tư.

Tỷ lệ lợi nhuận gộp

Nó thể hiện lợi nhuận hoạt động của công ty sau khi điều chỉnh giá vốn hàng bán. Tỷ suất lợi nhuận gộp càng cao thì giá vốn hàng bán càng giảm, ban lãnh đạo càng hài lòng.

Công thức Tỷ lệ lợi nhuận gộp = Lợi nhuận gộp / Doanh thu thuần * 100.Tỷ lệ lợi nhuận ròng

Nó thể hiện lợi nhuận tổng thể của công ty sau khi trừ đi tất cả các khoản chi phí bằng tiền và không có tiền mặt: tỷ suất lợi nhuận ròng càng cao, giá trị ròng càng cao và bảng cân đối kế toán càng mạnh.

Công thức tỷ lệ lợi nhuận ròng = Lợi nhuận ròng / Doanh thu ròng * 100Tỷ lệ lợi nhuận hoạt động

Nó thể hiện sự lành mạnh của công ty và khả năng thanh toán các nghĩa vụ nợ của công ty.

Công thức Tỷ lệ Lợi nhuận Hoạt động = Ebit / Doanh thu thuần * 100Thu nhập trên vốn sử dụng

ROCE đại diện cho lợi nhuận của công ty với số vốn đầu tư vào doanh nghiệp.

Công thức thu nhập trên vốn sử dụng = Ebit / Vốn sử dụngLoại # 2 - Hệ số khả năng thanh toán

Các loại phân tích tỷ lệ này gợi ý liệu công ty có khả năng thanh toán và có khả năng thanh toán các khoản nợ của người cho vay hay không.

Tỷ lệ Nợ trên Vốn chủ sở hữu

Tỷ số này thể hiện mức độ đòn bẩy của công ty. Tỷ lệ d / e thấp có nghĩa là công ty có số nợ trên sổ sách ít hơn và vốn chủ sở hữu bị pha loãng nhiều hơn. A 2: 1 là tỷ lệ nợ trên vốn chủ sở hữu lý tưởng cần được duy trì bởi bất kỳ công ty nào.

Công thức Tỷ lệ Vốn chủ sở hữu = Tổng Nợ / Quỹ Cổ đông.Trong đó, tổng nợ = dài hạn + ngắn hạn + các khoản thanh toán cố định khác Quỹ cổ đông = vốn cổ phần + dự trữ + vốn cổ phần ưu đãi - tài sản giả.

Tỷ lệ Bảo hiểm Lãi suất

Nó thể hiện bao nhiêu lần lợi nhuận của công ty có khả năng trang trải chi phí lãi vay. Nó cũng thể hiện khả năng thanh toán của công ty trong tương lai gần vì tỷ lệ này càng cao thì cổ đông & người cho vay càng thoải mái hơn trong việc giải quyết các nghĩa vụ nợ và hoạt động kinh doanh của công ty diễn ra suôn sẻ.

Công thức Tỷ lệ Bao trả Lãi suất = Ghi nợ / Chi phí Lãi vayLoại # 3 - Tỷ lệ thanh khoản

Các tỷ lệ này thể hiện liệu công ty có đủ thanh khoản để đáp ứng các nghĩa vụ ngắn hạn hay không. Tỷ lệ thanh khoản càng cao thì công ty càng giàu tiền mặt.

Tỉ lệ hiện tại

Nó thể hiện tính thanh khoản của công ty để đáp ứng các nghĩa vụ của công ty trong 12 tháng tới. Hệ số thanh toán hiện hành càng cao, công ty càng có khả năng thanh toán các khoản nợ ngắn hạn. Tuy nhiên, hệ số thanh toán hiện hành rất cao cho thấy có rất nhiều tiền đang bị mắc kẹt trong các khoản phải thu mà có thể không thành hiện thực trong tương lai.

Công thức Tỷ lệ Hiện tại = Tài sản Hiện tại / Nợ ngắn hạnTỷ lệ nhanh

Nó thể hiện cách thức công ty có nhiều tiền mặt để thanh toán các khoản nợ trước mắt của mình trong ngắn hạn.

Công thức Hệ số thanh toán nhanh = Tiền và các khoản tương đương tiền + Chứng khoán có thể bán trên thị trường + Các khoản phải thu / Nợ ngắn hạnLoại # 4 - Tỷ lệ Doanh thu

Các tỷ lệ của luận án cho biết tài sản và nợ phải trả của công ty được sử dụng hiệu quả như thế nào để tạo ra doanh thu.

Tỷ lệ luân chuyển tài sản cố định

Vòng quay tài sản cố định thể hiện hiệu quả tạo ra doanh thu từ tài sản của công ty. Nói một cách dễ hiểu, đó là lợi tức đầu tư vào tài sản cố định. Doanh thu ròng = Tổng doanh thu - Lợi nhuận. Tài sản cố định ròng = Tổng tài sản cố định –Khấu hao lũy kế.

Tài sản cố định ròng bình quân = (Số dư đầu kỳ của Tài sản cố định ròng + Số dư cuối kỳ của Tài sản cố định ròng) / 2.

Công thức Tỷ lệ Vòng quay Tài sản Cố định = Doanh số Bán ròng / Tài sản Cố định Bình quânTỷ lệ luân chuyển hàng tồn kho

Tỷ lệ Vòng quay Hàng tồn kho cho biết công ty có thể chuyển hàng tồn kho thành doanh số bán hàng nhanh như thế nào. Nó được tính bằng ngày biểu thị thời gian trung bình cần thiết để bán cổ phiếu. Hàng tồn kho bình quân được xem xét trong công thức này vì hàng tồn kho của công ty liên tục biến động trong năm.

Công thức Tỷ lệ Vòng quay Hàng tồn kho = Giá vốn Hàng bán / Hàng tồn kho Trung bìnhTỷ số vòng quay khoản phải thu

Hệ số vòng quay các khoản phải thu phản ánh hiệu quả thu được các khoản phải thu của công ty. Nó cho biết các khoản phải thu được chuyển thành tiền mặt bao nhiêu lần. Hệ số vòng quay các khoản phải thu cao hơn cũng cho thấy công ty đang thu được tiền bằng tiền.

Công thức tỷ lệ vòng quay khoản phải thu = Doanh số tín dụng ròng / Khoản phải thu bình quân# 5 - Tỷ lệ thu nhập

Loại phân tích tỷ lệ này nói về lợi nhuận mà công ty tạo ra cho các cổ đông hoặc nhà đầu tư của mình.

Tỷ số P / E

Tỷ lệ PE thể hiện bội số thu nhập của công ty, giá trị thị trường của cổ phiếu dựa trên bội số pe. Tỷ lệ P / E cao là một dấu hiệu tích cực cho công ty vì nó được định giá cao trên thị trường để có cơ hội.

Công thức tỷ lệ P / E = Giá thị trường trên mỗi cổ phiếu / Thu nhập trên mỗi cổ phiếuThu nhập trên mỗi cổ phiếu

Thu nhập trên mỗi cổ phiếu đại diện cho giá trị tiền tệ của thu nhập của mỗi cổ đông. Đây là một trong những thành phần chính được nhà phân tích xem xét khi đầu tư vào thị trường chứng khoán.

Công thức thu nhập trên mỗi cổ phiếu = (Thu nhập ròng - Cổ tức ưu tiên) / (Bình quân gia quyền của cổ phiếu đang lưu hành)Lợi tức trên giá trị tài sản ròng

Nó đại diện cho bao nhiêu lợi nhuận mà công ty tạo ra với vốn đầu tư từ cả cổ đông và cổ đông ưu đãi.

Công thức Tỷ suất sinh lợi trên Giá trị ròng = Lợi nhuận ròng / Quỹ cổ đông vốn chủ sở hữu. Vốn chủ sở hữu = Vốn chủ sở hữu + Sở thích + Dự trữ -Tài sản quảng cáo.Phần kết luận

Trên đây là một số kiểu phân tích tỷ số mà công ty có thể sử dụng để phân tích tài chính của mình. Theo cách này, phân tích tỷ số là một công cụ rất quan trọng đối với bất kỳ loại hoạch định chiến lược kinh doanh nào của ban lãnh đạo cao nhất của công ty.