Giao dịch kinh doanh (Định nghĩa, Ví dụ) | 2 loại hàng đầu

Giao dịch kinh doanh là gì?

Giao dịch kinh doanh là một thuật ngữ kế toán liên quan đến các sự kiện xảy ra với bên thứ ba (ví dụ: khách hàng, nhà cung cấp, v.v.), có giá trị tiền tệ và giá trị kinh tế hữu hình đối với nền kinh tế của công ty cũng như tác động đến tình hình tài chính của công ty.

Giải trình

Nói một cách đơn giản hơn, các giao dịch kinh doanh được định nghĩa là sự kiện xảy ra với bất kỳ bên thứ ba nào, có thể đo lường được bằng tiền và có ảnh hưởng tài chính đối với công ty. Ví dụ, trong trường hợp của một công ty sản xuất, công ty cần mua nguyên vật liệu thô để sản xuất thành phẩm. Tương tự, công ty sẽ tham gia vào một giao dịch với nhà cung cấp, giao dịch này sẽ có giá trị tiền tệ; điều này sẽ ảnh hưởng đến tài chính của công ty.

Nét đặc trưng

- Các giao dịch này có thể đo lường được bằng tiền tệ.

- Nó liên quan đến một sự kiện xảy ra giữa tổ chức và bên thứ ba.

- Giao dịch được thực hiện cho thực thể, không cho bất kỳ mục đích cá nhân nào.

- Họ được hỗ trợ bởi các tài liệu được ủy quyền và hợp pháp liên quan đến sự kiện hoặc giao dịch đã nhập, ví dụ: trong trường hợp bán hàng, đơn đặt hàng & hóa đơn bán hàng sẽ được coi là tài liệu pháp lý để hỗ trợ giao dịch.

Ví dụ về giao dịch kinh doanh

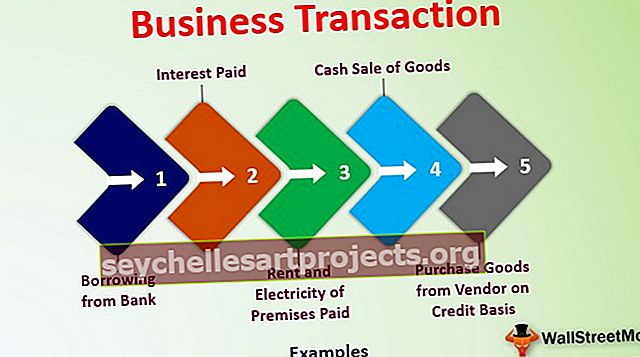

# 1 - Vay Ngân hàng

Giao dịch này sẽ ảnh hưởng đến hai tài khoản một là Tài khoản tiền mặt / ngân hàng (Tài sản) và tài khoản thứ hai là Tài khoản Khoản vay (Trách nhiệm)

# 2 - Mua Hàng từ Nhà cung cấp trên Cơ sở Tín dụng

Giao dịch này sẽ ảnh hưởng đến hai tài khoản, một là Tài khoản Mua hàng và thứ hai là Tài khoản Nhà cung cấp (Trách nhiệm pháp lý), giao dịch này cũng sẽ ảnh hưởng đến hàng tồn kho vì lượng hàng tồn kho sẽ tăng lên (Tài sản).

# 3 - Đã trả tiền thuê và tiền điện mặt bằng

Giao dịch này sẽ ảnh hưởng đến hai tài khoản, một là Tài khoản tiền mặt / ngân hàng (Tài sản), và thứ hai là Tài khoản Tiền thuê và tiền điện (Chi phí).

# 4 - Bán hàng hóa bằng tiền mặt

Giao dịch này sẽ ảnh hưởng đến hai tài khoản; một là Tài khoản tiền mặt / ngân hàng (Tài sản) và thứ hai là Tài khoản Bán hàng (Thu nhập), giao dịch này cũng sẽ ảnh hưởng đến hàng tồn kho vì lượng hàng tồn kho sẽ giảm (Tài sản).

# 5 - Trả lãi

Giao dịch này sẽ ảnh hưởng đến hai tài khoản, một là Tài khoản tiền mặt / ngân hàng (Tài sản), và thứ hai là Tài khoản lãi suất (Chi phí).

Các loại giao dịch kinh doanh

Các giao dịch này có thể được phân loại dựa trên hai cơ sở. Các cơ sở này được mô tả như sau:

# 1 - Giao dịch Tiền mặt và Giao dịch Tín dụng

- Giao dịch Tiền mặt: Một giao dịch có liên quan đến tiền mặt có nghĩa là khoản thanh toán được nhận hoặc thanh toán tại thời điểm xảy ra giao dịch. Ví dụ, ông A đã trả 100.000 Rs làm tiền thuê mặt bằng của mình. Đây là một giao dịch tiền mặt vì nó liên quan đến việc thanh toán bằng tiền mặt tại thời điểm giao dịch. Tương tự, anh A mua văn phòng phẩm với giá Rs. 5000 và tiền mặt đã trả như được xem xét.

- Giao dịch Tín dụng: Trong các giao dịch tín dụng, tiền mặt không được tham gia vào thời điểm giao dịch; thay vào đó, việc xem xét được thanh toán sau một thời gian cụ thể (được gọi là thời hạn tín dụng). Ví dụ, ông A bán hàng hóa cho một khách hàng trên cơ sở tín dụng và cung cấp cho anh ta thời hạn tín dụng là 30 ngày. Vì vậy, trong giao dịch này, tiền mặt không được tham gia vào thời điểm bán hàng, mà khách hàng sẽ thanh toán sau thời hạn tín dụng là 30 ngày.

# 2 - Giao dịch nội bộ và giao dịch bên ngoài

- Giao dịch nội bộ: Trong giao dịch nội bộ, không có bên ngoài nào tham gia. Các giao dịch này không liên quan đến bất kỳ trao đổi nào về giá trị với bên ngoài khác, nhưng nó có các điều kiện hoặc giá trị tiền tệ, tức là sự suy giảm tài sản cố định. Nó làm giảm giá trị của tài sản cố định.

- Giao dịch bên ngoài: Trong một giao dịch bên ngoài, có hai hoặc nhiều bên tham gia vào giao dịch. Chúng là những giao dịch thông thường diễn ra hàng ngày. Ví dụ, mua hàng hóa, bán hàng, chi phí thuê nhà, chi phí tiền điện đã trả, v.v.

Tầm quan trọng

Chúng là các giao dịch hàng ngày và chúng có thể xảy ra một lần trong năm hoặc nhiều hơn một lần trong năm. Nhưng trong khi điều hành một doanh nghiệp, nó nhất định phải gấp nhiều lần. Bởi vì, nếu sẽ không có giao dịch, thì điều đó có nghĩa là thực thể đó không hoạt động & nó ở mức lỗi thời và cuối cùng sẽ đóng cửa. Vì vậy, có các giao dịch này có nghĩa là thực thể đang hoạt động.

Nó cũng phụ thuộc vào các giao dịch mà thực thể đó là giảm sút hay đang phát triển. Nếu có ít giao dịch trong thực thể, điều đó có nghĩa là nó đang hoạt động, nhưng nếu có nhiều giao dịch trong thực thể, điều đó có nghĩa là nó đang phát triển. Vì vậy, các giao dịch này giữ cho công ty tồn tại và lớn hơn & thường xuyên là các giao dịch có thể liên quan đến các hoạt động kinh doanh cạnh tranh hơn và tương tác kinh doanh với môi trường bên ngoài và bên trong của doanh nghiệp.

Giao dịch kinh doanh so với Giao dịch đầu tư

- Các Giao dịch Kinh doanh thường là các giao dịch được tổ chức thực hiện và giống như thương mại, thương mại hoặc sản xuất. Các giao dịch đầu tư được thực hiện để mua hoặc bán chứng khoán thị trường và các tài sản khác có thể có hoặc không liên quan trực tiếp đến hoạt động kinh doanh.

- Các giao dịch kinh doanh tạo ra thu nhập, được gọi là thu nhập của công ty và chịu thuế theo “Lợi nhuận & Thu nhập từ tài sản Kinh doanh”. Ngược lại, các giao dịch Đầu tư tạo ra một khoản lãi vốn, sẽ bị đánh thuế theo tiêu đề “Thu nhập từ Lãi vốn”.

- Nếu hoạt động mua bán tài sản giống với hoạt động kinh doanh thương mại nói chung của bên được đánh giá thì các giao dịch này sẽ được coi là giao dịch kinh doanh, trong khi nếu mua bán tài sản là hoạt động độc lập với quy trình kinh doanh thông thường. Các giao dịch sẽ được coi là một giao dịch đầu tư.

- Nhìn chung, tần suất của các giao dịch này là rất lớn vì chúng được thực hiện trong quá trình kinh doanh so với các giao dịch đầu tư được thực hiện vì chúng là các giao dịch độc lập.

Những lợi ích

- Việc ghi chép các giao dịch này giúp đánh giá hiệu quả kinh doanh và việc tạo ra lợi nhuận của đơn vị trong thời kỳ tương ứng.

- Việc ghi chép giao dịch giúp phân đôi thu nhập từ hoạt động kinh doanh với thu nhập khác, có thể được gộp chung với thu nhập từ vốn, thu nhập từ xổ số, thu nhập từ tiền lương, v.v.

- Chúng được ghi nhận và vào cuối năm hoặc trong một khoảng thời gian cụ thể, các Tài khoản cuối cùng được lập thông qua chúng để xác định tình hình tài chính của bên được đánh giá.

- Nó giúp người được đánh giá ghi chép và nộp tờ khai thuế thu nhập của mình theo định mức luật định với sự phân chia hợp lý giữa thu nhập và chi tiêu của mình vào những người đứng đầu thích hợp.

Phần kết luận

Giao dịch kinh doanh là giao dịch do bên được giao thực hiện với mục đích kinh doanh với bên thứ ba; được đo lường thành tiền tệ xem xét; được ghi vào sổ kế toán của bên được đánh giá. Việc ghi chép các giao dịch này vào sổ sách kế toán của bên được đánh giá phụ thuộc vào các tài liệu liên quan đến sự kiện, cung cấp hỗ trợ thích hợp để biện minh cho các giao dịch. Việc ghi chép các giao dịch kinh doanh giúp người được đánh giá đánh giá thu nhập kinh doanh của mình tách biệt với các khoản thu nhập khác. Việc chia đôi giúp người được đánh giá nộp tờ khai thuế thu nhập (ITR) của mình trong khoảng thời gian cần thiết theo các định mức luật định.