Dự phòng cho các tài khoản nghi ngờ (Định nghĩa, Mục nhập Nhật ký)

Phụ cấp cho các tài khoản đáng ngờ là gì?

Dự phòng cho các tài khoản khó đòi chủ yếu có nghĩa là tạo ra một khoản dự phòng cho phần ước tính của các tài khoản có thể không thể thu hồi được và có thể trở thành nợ khó đòi và được thể hiện như một tài khoản tài sản đối lập làm giảm tổng các khoản phải thu trên bảng cân đối kế toán để phản ánh số tiền ròng dự kiến. để được thanh toán.

Trong khi suy nghĩ về những gì sẽ chờ đợi, trong tương lai gần, một doanh nghiệp phải thực dụng. Nó phải suy nghĩ về số tiền họ sẽ được trả và làm thế nào họ sẽ không bao giờ nhận được nó.

Ví dụ, nếu Công ty ABC bán nguyên liệu thô với giá khoảng 100.000 đô la theo hình thức tín dụng, bạn có nghĩ rằng toàn bộ số tiền công ty sẽ được thanh toán hết không? Thực tế có thể chỉ là 90% của toàn bộ số tiền, tức là 90.000 đô la sẽ được trả hết, và phần còn lại sẽ được coi là nợ khó đòi.

Nếu một công ty bắt đầu nghĩ về các khoản nợ khó đòi quá muộn, thì công ty đó sẽ không thể chuẩn bị cho nó ngay lập tức. Đó là lý do tại sao một con số ước tính cho những gì có thể không nhận được được quyết định trước.

Ví dụ về khoản dự phòng cho các tài khoản nghi ngờ

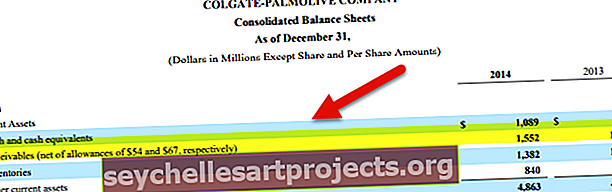

Hãy để chúng tôi xem bảng cân đối kế toán của Colgate.

nguồn: Colgate SEC Filings

Chúng tôi lưu ý rằng các khoản phải thu được báo cáo trừ các khoản dự phòng phải thu khó đòi. Colgate báo cáo các khoản phụ cấp cho các tài khoản đáng ngờ lần lượt là 54 triệu đô la và 67 triệu đô la trong năm 2014 và 2013.

Mục tạp chí

Trong phần này, chúng tôi sẽ lấy một ví dụ đơn giản và sau đó minh họa cách bạn nên chuyển các bút toán kế toán cho khoản dự phòng cho các tài khoản nghi ngờ.

Chúng tôi sẽ lấy một ví dụ về cơ sở kế toán dồn tích.

Mục Tạp chí # 1

Giả sử rằng Rough Jeans Ltd. đã ước tính rằng khoản trợ cấp cho các khoản nợ ước tính sẽ vào khoảng 200.000 đô la trong năm. Vì vậy, dựa trên kế toán dồn tích, chúng ta cần chuyển mục nhập cho biết rằng có thể có các khoản nợ khó đòi trong thời gian ngắn.

Và đây là mục đầu tiên mà chúng tôi sẽ vượt qua -

Nợ khó đòi A / C ……………………… Nợ $ 200.000 -

Dự phòng cho các tài khoản nghi ngờ Nợ A / C - 200.000 đô la

Trong bút toán đầu tiên, chúng tôi ghi nợ tài khoản nợ khó đòi vì nợ khó đòi là một khoản chi phí. Theo nguyên tắc kế toán, nếu một khoản chi phí tăng lên, chúng tôi ghi nợ vào tài khoản đó; đó là lý do tại sao nợ khó đòi. Và tương tự, chúng tôi thực hiện theo quy tắc kế toán tương tự ở đây bằng cách ghi có vào tài khoản dự phòng phải thu khó đòi. Vì chúng đã được cấp phép và được sử dụng làm tài sản phản đối nên chúng tôi sẽ ghi có.

Nếu doanh số tín dụng là 10 triệu đô la, thì bằng cách ghi lại mục nhập này, chúng ta đang bù đắp khoản nợ khó đòi từ doanh số tín dụng.

Mục Tạp chí # 2

Bây giờ, giả sử rằng công ty đã có con số thực tế, và nó đã thấy rằng 120.000 đô la là nợ khó đòi. Vì vậy, mục nhập mới sẽ là gì trong trường hợp này?

Chúng tôi sẽ vượt qua mục sau -

Dự phòng phải thu khó đòi A / C ………. Nợ Nợ 120.000 USD -

Đối với các khoản phải thu A / C - 120.000 đô la

Trong mục nhập này, chúng tôi ghi nợ dự phòng cho các khoản nợ khó đòi vì theo số tiền này, tài sản đối ứng đã được giảm bớt và chúng tôi ghi có các khoản phải thu để giảm 120.000 đô la các khoản phải thu chưa thanh toán.

Các mục Tạp chí # 3

Bây giờ giả sử rằng công ty đã yêu cầu một cơ quan thu nợ để cố gắng thu hồi các khoản nợ khó đòi. Và họ có thể thu về thành công 40.000 đô la. Vì vậy, chúng tôi cần phải vượt qua một mục nhập khác để nhận ra bộ sưu tập.

Chúng tôi sẽ chỉ đảo ngược mục nhập trước vì bây giờ có khả năng nhận được $ 40.000 làm khoản phải thu chưa thanh toán.

Tài khoản Phải thu A / C ………… Nợ Nợ $ 40.000 -

Dự phòng các khoản nợ khó đòi A / C - $ 40.000

Ảnh hưởng đến Báo cáo thu nhập và Bảng cân đối kế toán

- Việc ghi sổ nhật ký đầu tiên ở trên sẽ ảnh hưởng đến báo cáo kết quả hoạt động kinh doanh mà chúng ta cần phải vượt qua bút toán nợ phải thu khó đòi và cả khoản dự phòng phải thu khó đòi.

- Còn các bút toán thứ hai và thứ ba sẽ chỉ ảnh hưởng đến bảng cân đối kế toán mà trước tiên chúng ta sẽ trích số dự phòng vào các khoản phải thu, nếu thu được khoản nào thì cộng lại số đó.

Làm thế nào để ước tính khoản dự phòng cho các tài khoản đáng ngờ?

Vì vậy, đây là ba phương pháp mà các tổ chức sử dụng để ước tính dự phòng phải thu khó đòi?

- Điểm rủi ro: Đây là một trong những phương pháp phổ biến mà các công ty sử dụng. Họ xem xét từng khách hàng của họ. Sau đó, dựa trên khả năng thanh toán của họ, công ty sẽ ấn định điểm cho họ. Những khách hàng có điểm số cao hơn sẽ được thêm vào, và sau đó công ty sẽ nhận được ước tính về số tiền dự phòng mà công ty cần để giữ cho các khoản nợ khó đòi có thể xảy ra. Phương pháp này có thể không phải là phương pháp chính xác nhất, nhưng nó phù hợp với hầu hết các công ty.

- Tỷ lệ phần trăm lịch sử - Đây là một phương pháp khác mà các tổ chức sử dụng rất nhiều. Bằng cách sử dụng phương pháp này, một tổ chức sẽ xem xét các kết quả trong quá khứ. Họ nhìn vào kết quả quá khứ và tìm ra bao nhiêu phần trăm nợ xấu đã xảy ra trong năm qua. Họ cũng đi với cùng một tỷ lệ cho năm nay. Nghe có vẻ là một hành động đơn giản, nhưng nó không phải là một phương pháp phù hợp nếu bạn đang tìm kiếm sự chính xác.

- Phân tích Pareto - Cho đến nay, đây là phương pháp tốt nhất để sử dụng trong khi ước tính dự phòng cho các khoản nợ khó đòi. Nhà kinh tế học người Ý Pareto nói rằng bạn sẽ nhận được 80% kết quả chỉ từ 20% hoạt động của bạn. Bằng cách sử dụng nguyên tắc tương tự, các tổ chức tính toán phụ cấp của họ. Đây là cách nó hoạt động. Nếu tổng doanh số tín dụng là 100.000 đô la, thì khoản dự phòng cho các khoản nợ khó đòi sẽ là (theo nguyên tắc Pareto) = (100.000 đô la * 20%) = 20.000 đô la. Nhưng phương pháp này có thể là một ước tính rộng. Để trở nên chính xác hơn về số lượng dự phòng chúng ta nên tạo, chúng ta có thể sử dụng Pareto kép. Chúng ta chỉ cần sử dụng nguyên lý Pareto hai lần. Mở rộng ví dụ trên, nếu chúng ta sử dụng 20% của 20% trước đó (tức là 4%), chúng ta sẽ có được một bức tranh chính xác. Nó có nghĩa là khoản dự phòng cho tài khoản nợ khó đòi chính xác là $ 4000.

Một cách để biết liệu bạn đã ước tính đủ số dư dự phòng cho các khoản nợ khó đòi hay chưa là xem số dư tài khoản của các tài khoản khó đòi. Bằng cách xem xét số dư kế toán đáng ngờ và so sánh toàn bộ số dư tài khoản của các tài khoản nghi ngờ với số tiền có đầy đủ, bạn sẽ nhận được một tỷ lệ phần trăm chắc chắn. Và bạn cũng sẽ hiểu liệu khoản trợ cấp bạn ước tính có đủ hay không.