Mục nhập Tạp chí Trách nhiệm pháp lý Dự phòng | Làm thế nào để ghi nhận các khoản nợ phải trả dự phòng?

Trách nhiệm pháp lý dự phòng là khoản lỗ có thể xảy ra phụ thuộc vào một số sự kiện bất lợi và khi khoản nợ phải trả đó có khả năng xảy ra và có thể được ước tính một cách hợp lý, nó được ghi nhận là tổn thất hoặc chi phí trong báo cáo kết quả hoạt động kinh doanh.

Tổng quan về Mục nhập của Tạp chí Trách nhiệm pháp lý Dự phòng

Các khoản nợ tiềm tàng mà việc phát sinh phụ thuộc vào kết quả của một sự kiện không chắc chắn trong tương lai được tính là nợ tiềm tàng trong báo cáo tài chính. nghĩa là, các khoản nợ này có thể tăng lên hoặc không tăng lên đối với công ty và do đó được coi là nghĩa vụ tiềm tàng hoặc không chắc chắn. Một số ví dụ phổ biến về vấn đề trách nhiệm tiềm tàng bao gồm các tranh chấp pháp lý, yêu cầu bảo hiểm, ô nhiễm môi trường và thậm chí bảo hành sản phẩm dẫn đến các khiếu nại tiềm tàng.

Theo IFRS, trách nhiệm pháp lý tiềm tàng được định nghĩa là:

- Một nghĩa vụ có thể xảy ra tùy thuộc vào việc một số sự kiện không chắc chắn trong tương lai có xảy ra hay không;

- Một nghĩa vụ hiện tại nhưng việc thanh toán là không thể xảy ra, hoặc số tiền không thể đo lường một cách đáng tin cậy.

Quy tắc ghi nhận các khoản nợ phải trả dự phòng theo IFRS

Để ghi nhận một khoản nợ tiềm tàng hoặc nợ tiềm tàng trong báo cáo tài chính, cần phải làm rõ hai tiêu chí cơ bản dựa trên xác suất xảy ra và giá trị liên quan của nó như được thảo luận dưới đây:

- Khả năng xảy ra nợ tiềm tàng là cao (tức là hơn 50%) và

- Có thể ước tính giá trị của khoản nợ tiềm tàng.

Sau khi bù trừ hai tiêu chí cơ bản này, các khoản nợ tiềm tàng sẽ được ghi nhật ký và ghi nhận như sau:

- Một khoản lỗ hoặc chi phí trong báo cáo lãi và lỗ;

- Nợ phải trả trong bảng cân đối kế toán.

Nhưng nếu có khả năng xảy ra một khoản nợ tiềm tàng nhưng không có khả năng phát sinh sớm và cũng không thể ước tính giá trị của nó, thì khoản dự phòng tổn thất đó không bao giờ được ghi nhận trong báo cáo tài chính.

Tuy nhiên, việc công bố đầy đủ thông tin cần được thực hiện trong phần chú thích của báo cáo tài chính.

Làm thế nào để ghi lại một mục nhập nhật ký trách nhiệm pháp lý dự phòng?

Hãy xem một số ví dụ đơn giản về bút toán nợ tiềm tàng để hiểu rõ hơn.

Lấy ví dụ về một vụ kiện nổi tiếng giữa Apple và Samsung, nơi Apple kiện Samsung về hành vi trộm cắp công nghệ và vi phạm bản quyền bằng sáng chế. Apple đã yêu cầu bồi thường 2,5 tỷ USD khi vụ kiện bắt đầu vào năm 2011 nhưng đã thắng hơn 500 triệu USD trong phán quyết cuối cùng vào năm 2018.

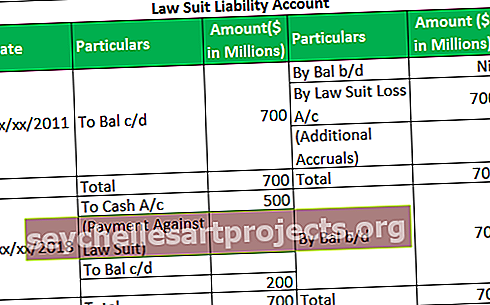

Vụ kiện được coi là một khoản nợ tiềm tàng trong sổ sách của Samsung ltd với giá trị ước tính khoảng 700 triệu USD.

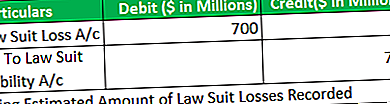

- Chuẩn bị các mục nhật ký cho năm kết thúc năm 2011, giả định rằng có khả năng Samsung sẽ phải trả số tiền 700 triệu đô la.

- Chuẩn bị các bút toán cho năm kết thúc năm 2011, giả định rằng không có khả năng Samsung sẽ phải trả bất kỳ số tiền nào.

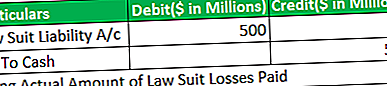

- Việc xem xét không có vụ kiện nào đang chờ xử lý khác sẽ chuẩn bị các bài viết báo cho năm kết thúc 2018, nơi Samsung thua kiện và phải trả 500 triệu USD.

# 1 - Số tiền được ước tính và khả năng xảy ra cao

# 2 - Khả năng xảy ra là Rất ít hoặc Không

- Các mục nhật ký sẽ không được thông qua. Khoản lỗ không được cộng dồn vì không có khả năng phát sinh trách nhiệm sớm.

- Cần thuyết minh đầy đủ trong phần chú thích của báo cáo tài chính vì nợ phải trả có thể không phát sinh trong thời gian ngắn nhưng vẫn có khả năng xảy ra trong những năm sau.

# 3 - Thanh toán vụ kiện bị mất

Sổ cái về trách nhiệm vụ kiện cho năm kết thúc năm 2011 và 2018