Mục nhập nhật ký doanh thu bán hàng | Ví dụ từng bước với giải thích

Định nghĩa Mục nhập Nhật ký Lợi nhuận Bán hàng

Báo cáo bán hàng trả lại theo phương thức ghi sổ nhật ký trả lương có thể được định nghĩa là khoản được sử dụng để hạch toán việc khách hàng trả lại hàng trên sổ kế toán hoặc để hạch toán khi khách hàng có hàng bán bị trả lại do hàng bán bị lỗi. , hoặc không phù hợp với yêu cầu của khách hàng, v.v.

Dưới đây là mục nhật ký cần thiết sẽ được chuyển vào sổ kế toán để hạch toán doanh thu bán hàng.

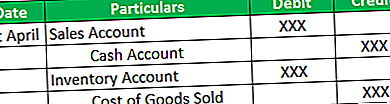

# 1 - Khi hàng hóa được trả lại và không có khoản phải thu nào còn tồn đọng.

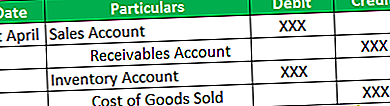

# 2 - Khi hàng hóa bị trả lại và các khoản phải thu còn chưa thanh toán.

Ghi chú

Mục đầu tiên trong các bảng trên là giảm doanh thu theo doanh thu, và mục thứ hai là tăng hàng tồn kho và điều chỉnh giá vốn hàng bán.

Ví dụ về Mục nhập Nhật ký Lợi nhuận Bán hàng

Dưới đây là các ví dụ về Mục nhập Nhật ký Lợi nhuận Bán hàng -

Ví dụ 1

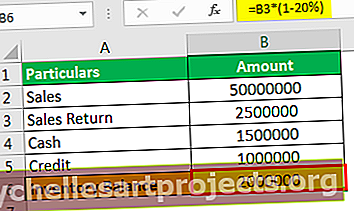

XYZ đang hoạt động trong lĩnh vực bán lẻ hàng hóa và khi bán hàng hóa của mình, trong hóa đơn của họ có đề cập đến việc hàng hóa có thể được trả lại trong vòng 30 ngày. Nó đã được bán với giá 50.000.000 đô la vào tháng 8 năm 2019 và nó đã bán được 60% trên cơ sở tiền mặt và phần còn lại được bán trên cơ sở tín dụng. Công ty có 31.000.000 đô la các khoản phải thu chưa thanh toán và 2.500.000 đô la tiền mặt tại bảng cân đối kế toán cuối tháng 8 năm 2019. Giá vốn hàng bán là 40.000.000 đô la và Hàng tồn kho cuối kỳ cho thấy số dư là 22.000.000 đô la. 5% hàng đã bán bị trả lại do sản phẩm bị lỗi. Hơn nữa, công ty kiếm được tỷ suất lợi nhuận gộp 20% trên doanh thu.

Dựa trên thông tin trên, bạn được yêu cầu chuyển các bút toán báo cáo doanh thu bán hàng và số dư ước tính sẽ nằm trong doanh thu, khoản phải thu, tiền mặt, hàng tồn kho và giá vốn hàng bán.

Giải pháp

Trước tiên, chúng tôi sẽ tính số tiền bán hàng trả lại, là 5% của doanh số 50.000.000 đô la, tương đương với 2.500.000 đô la. Bây giờ, chúng ta sẽ chuyển các bút toán ghi sổ với giả định rằng tỷ lệ 60% được trả lại bằng tiền và phần còn lại là các khoản phải thu. Do đó, tài khoản tiền mặt sẽ được ghi có 60% của 2.500.000 đô la sẽ là 1.500.000 đô la và tài khoản phải thu sẽ được ghi có 40% (100 - 60) là 2.500.000 đô la sẽ là 1.000.000 đô la.

Hơn nữa, hàng tồn kho sẽ giảm 2.500.000 đô la ít hơn 20% tỷ suất lợi nhuận, sẽ là 2.500.000 đô la thấp hơn 500.000 đô la là 2.000.000 đô la sẽ cộng vào hàng tồn kho và giảm giá vốn hàng bán.

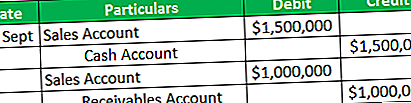

Các mục dưới đây sẽ được đăng

- Mục nhập nhật ký lợi nhuận bán hàng

2. Điều chỉnh giá vốn hàng bán

Ví dụ số 2

Cycle and Bike Inc. bán xe đạp và xe đạp trên cơ sở tiền mặt và tín dụng với tỷ lệ gần như bằng nhau. Ông Vivek, người đã đi kiểm toán nội bộ tại công ty này, đang lấy ra hai mẫu ngẫu nhiên để xác nhận xem công ty có ghi sổ nhật ký chính xác hay không và số dư được báo cáo phải công bằng và chính xác.

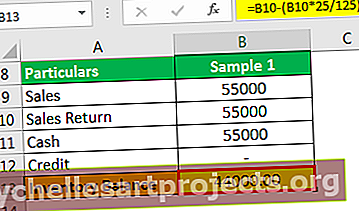

- Mẫu thứ nhất: Chiếc xe đạp với giá 55.000 đô la được bán cho John. John đã trả toàn bộ số tiền bằng tiền mặt vào ngày 1 tháng 9, và do chiếc xe đạp bị lỗi, anh đã trả lại chiếc xe này cho một công ty vào ngày 20 tháng 9. Toàn bộ số tiền đến hạn đã được trả lại cho anh ta ngay trong ngày.

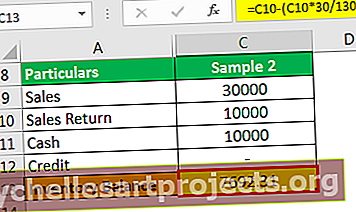

- Mẫu thứ 2: 3 chu kỳ được bán với giá $ 30.000 cho Mickey; Mickey đã thanh toán một chu kỳ bằng tiền mặt vào ngày 4 tháng 9, và phần còn lại, các khoản thanh toán vẫn chưa thanh toán. Chiếc Cycle có một số vết xước và do đó đã được trả lại vào ngày 6 tháng 9, và hai chiếc còn lại được giữ lại. Vì anh ta có một số tiền đặc biệt đã được điều chỉnh so với cùng một số tiền, và số dư sẽ được nhận từ anh ta.

Tỷ suất lợi nhuận gộp trên xe đạp là 25% và theo chu kỳ, họ kiếm được 30% trên chi phí. Dựa trên thông tin trên, bạn được yêu cầu vượt qua các mục bán hàng trả lại.

Giải pháp

Trước tiên, hãy tính toán giá trị hoàn lại hàng bán và sự điều chỉnh phải thực hiện đối với giá vốn hàng bán.

- Mẫu thứ nhất : Doanh số bán hàng với giá 55.000 đô la sẽ được điều chỉnh cho tỷ suất lợi nhuận gộp 25%, có thể được tính là 55.000 x 25/125, tương đương với 11.000 đô la và số tiền sẽ được thêm vào hàng tồn kho sẽ là 55.000 đô la - 11.000 đô la là 44.000 đô la.

Các mục Tạp chí sẽ-

- Mẫu thứ 2 : Doanh số bán hàng với giá 10.000 đô la (30.000 đô la / 3) sẽ được điều chỉnh cho tỷ suất lợi nhuận gộp 30%, có thể được tính là 10.000 đô la x 30/130 sẽ bằng 2.308 và số tiền sẽ được thêm vào hàng tồn kho sẽ là 10.000 đô la - 2.308 đô la sẽ là $ 7.692.

Các mục Tạp chí sẽ-

Những điểm cơ bản về mục nhập nhật ký bán hàng trả lại

- Nhiều công ty bán hàng hóa trên cơ sở tiền mặt hoặc cơ sở tín dụng. Do đó, tỷ lệ mà họ duy trì nên được kiểm tra, và do đó, mục nhập phải được thông qua nếu các chi tiết của khách hàng không được biết.

- Bằng cách ghi nợ tài khoản Bán hàng, doanh thu của công ty bị giảm và hơn nữa, điều này cũng sẽ ảnh hưởng đến tỷ suất lợi nhuận gộp của công ty.

- Giá vốn hàng bán cũng được điều chỉnh do hàng bán bị trả lại sẽ làm tăng lượng hàng tồn kho. Tỷ suất lợi nhuận gộp cần được lưu ý cho dù đó là chi phí hay doanh thu. Nếu nó là về doanh số, thì người ta có thể trực tiếp giảm doanh số bán hàng theo biên độ đó, nhưng nếu đó là về chi phí, thì người ta cũng cần phải điều chỉnh về trọng lượng.

- Giá vốn hàng bán và hàng tồn kho được điều chỉnh theo tỷ suất lợi nhuận vì lợi nhuận bán hàng không mang lại bất kỳ doanh thu nào cho công ty và do đó lợi nhuận cũng phải được hoàn nhập.

Phần kết luận

Phương trình kế toán sẽ đúng khi doanh thu giảm từ Nguồn vốn chủ sở hữu và tài sản bị giảm dưới dạng tiền mặt hoặc các khoản phải thu. Hơn nữa, khi hàng tồn kho và giá vốn hàng bán được điều chỉnh, một cái tăng và cái thứ hai giảm đều thuộc về Vốn chủ sở hữu và do đó bảng cân đối kế toán được tính toán. Doanh thu bán hàng phải được hạch toán trong một thời gian vì có thể có trường hợp công ty có thể tăng doanh thu và ghi nhận lợi nhuận trong kỳ kế toán tiếp theo.