Tỷ lệ tăng vốn (Ý nghĩa, Công thức) | Ví dụ tính toán

Tỷ lệ tăng vốn là gì?

Hệ số truyền vốn là tỷ số giữa tổng vốn chủ sở hữu và tổng nợ; đây là một số liệu đặc biệt quan trọng khi một nhà phân tích đang cố gắng đầu tư vào một công ty và muốn so sánh liệu công ty có đang nắm giữ một cấu trúc vốn phù hợp hay không.

Tỷ lệ lãi vốn của hầu hết các công ty Dầu khí đã giảm mạnh kể từ năm 2013. Tại sao? No tôt hay xâu?

Nhưng trước tiên, Tỷ lệ Lãi suất Vốn là gì? Nó cho chúng ta biết về cấu trúc vốn của các công ty. Nhìn chung, Lợi nhuận vốn không là gì khác ngoài tỷ lệ Vốn chủ sở hữu trên Tổng nợ. Thông tin quan trọng về cấu trúc vốn này làm cho tỷ lệ này trở thành một trong những tỷ lệ quan trọng nhất cần xem xét trước khi đầu tư.

Thông qua tỷ lệ này, các nhà đầu tư có thể hiểu được nguồn vốn của doanh nghiệp được điều chỉnh như thế nào. Vốn của công ty có thể là số thấp hoặc số cao. Khi vốn của một công ty bao gồm nhiều cổ phiếu phổ thông hơn là các quỹ có lãi suất cố định hoặc mang lại cổ tức khác, nó được cho là có xu hướng thấp. Mặt khác, khi vốn của công ty bao gồm ít cổ phiếu phổ thông hơn và nhiều quỹ có lãi hoặc cổ tức hơn, thì nó được cho là có mục tiêu cao.

Bây giờ tại sao điều quan trọng là phải biết liệu vốn của công ty là số cao hay số thấp? Đây là lý do tại sao. Các công ty có định hướng thấp có xu hướng trả lãi suất hoặc cổ tức ít hơn, đảm bảo lợi ích của các cổ đông phổ thông. Mặt khác, các công ty có hộp số cao cần phải trả thêm lãi suất làm tăng rủi ro cho các nhà đầu tư. Vì lý do này, các ngân hàng và tổ chức tài chính không muốn cho vay tiền đối với các công ty vốn đã có định hướng cao.

Ngoài ra, hãy xem Tỷ lệ viết hoa

Công thức tỷ lệ tăng vốn

Bây giờ chúng ta hãy xem xét kỹ hơn công thức để chúng ta có thể tự mình tính toán tất cả các tỷ lệ để hiểu được mức độ thực chất của cấu trúc vốn của một công ty.

Đây là cách bạn có thể tính toán tỷ số truyền vốn -

Tỷ lệ vốn sinh lợi = Vốn chủ sở hữu phổ thông / vốn chịu lãi cố định.

Hãy hiểu những gì chúng tôi sẽ bao gồm trong các quỹ đầu tư sinh lãi (thu nhập) Vốn chủ sở hữu thường của Cổ đông.

- Vốn chủ sở hữu của Cổ đông phổ thông : Chúng tôi sẽ lấy vốn chủ sở hữu của các cổ đông và khấu trừ Cổ phiếu ưu đãi (nếu có).

- Các quỹ mang lãi cố định: Ở đây, danh sách dài. Chúng tôi cần bao gồm rất nhiều thành phần mà các công ty phải trả lãi suất. Ví dụ, chúng tôi sẽ bao gồm các khoản vay / nợ dài hạn, các khoản ghi nợ, trái phiếu và cổ phiếu ưu đãi.

Vì vậy, từ những điều trên, rõ ràng là chúng ta sẽ lấy tỷ lệ đơn giản giữa cổ phiếu phổ thông và tất cả các thành phần khác của cấu trúc vốn. Và từ tỷ lệ này, chúng ta có thể hiểu được liệu vốn của công ty là hộp số cao hay hộp số thấp.

Diễn giải tỷ lệ lãi suất vốn

Trước hết, hệ số truyền vốn còn được gọi là đòn bẩy tài chính. Đòn bẩy tài chính là một điều tốt cho một công ty cần mở rộng phạm vi hoạt động. Nhưng đồng thời, nó cũng hữu ích không kém đối với một công ty trong việc tạo ra đủ thu nhập để trả lãi cho các khoản vay mà họ đã vay và trả nợ. Đó là lý do tại sao các công ty có hộp số cao phải chịu rủi ro lớn khi bất kỳ cuộc suy thoái kinh tế nào xảy ra. Trong thời kỳ suy thoái kinh tế, các công ty này nộp đơn xin phá sản. Vì vậy, phụ thuộc quá nhiều vào nợ để trả cho hoạt động liên tục của công ty luôn không phải là một ý kiến hay. Vậy các hãng cần gì? Câu trả lời một từ là "cân bằng".

Thứ hai, có một khái niệm mà các công ty phải chú ý khi thiết kế cơ cấu vốn của họ, và đó là “giao dịch trên vốn chủ sở hữu”. Vì việc sử dụng vốn cần được lên kế hoạch tốt từ trước, điều quan trọng là các công ty phải coi trọng khái niệm “giao dịch trên vốn chủ sở hữu” này. Điều đó có nghĩa là miễn là thu nhập ròng của doanh nghiệp nhiều hơn chi phí trả lãi vay, thì các cổ đông phổ thông sẽ tiếp tục giành được cổ phần của mình, điều này nói một cách đơn giản có thể được gọi là “tối đa hóa sự giàu có của các cổ đông”. Nhiều nhà tư tưởng kinh doanh cho rằng “tối đa hóa sự giàu có của các cổ đông” là một trong những mục đích quan trọng nhất của việc điều hành một doanh nghiệp. Vì vậy, đó là lý do tại sao điều quan trọng là phải hiểu xem công ty có số cao hay số thấp và công ty đang làm như thế nào để trang trải việc trả lãi và thu được lợi nhuận tương đối.

Ví dụ về tỷ lệ tăng vốn

Chúng tôi sẽ lấy một vài ví dụ để minh họa việc tăng vốn để chúng tôi có thể bao quát khái niệm này từ mọi khía cạnh.

Ví dụ 1

Chúng tôi có thông tin sau về Công ty A -

| Chi tiết | Bằng đô la Mỹ |

| Vốn chủ sở hữu của cổ đông | 300.000 |

| Nợ ngắn hạn | 200.000 |

| Nợ dài hạn | 300.000 |

Chúng ta cần tìm hiểu tỷ số truyền vốn.

Ví dụ này là cơ bản và chúng tôi sẽ chỉ đặt giá trị vào vị trí thích hợp để tìm ra tỷ lệ.

| Chi tiết | Bằng đô la Mỹ |

| Nợ ngắn hạn (1) | 200.000 |

| Nợ dài hạn (2) | 300.000 |

| Các quỹ chịu lãi (1 + 2) | 500.000 |

Tỷ lệ vốn sinh lợi = Vốn chủ sở hữu phổ thông / vốn chịu lãi cố định

| Chi tiết | Bằng đô la Mỹ |

| Vốn chủ sở hữu của cổ đông (3) | 300.000 |

| Các quỹ chịu lãi (4) | 500.000 |

| Tỷ lệ tăng vốn | 3: 5 (Hộp số cao) |

Từ tỷ lệ trên, chúng ta có thể kết luận rằng nợ phổ biến hơn trong cơ cấu vốn so với vốn chủ sở hữu của cổ đông. Do đó, nó có tính truyền động cao.

Ví dụ số 2

Công ty MNP đã cung cấp thông tin dưới đây trong 2 năm qua -

| Chi tiết | 2015 (Bằng đô la Mỹ) | 2016 (Bằng đô la Mỹ) |

| Vốn chủ sở hữu chung | 300.000 | 400.000 |

| Cổ phiếu ưu tiên @ 7% | 200.000 | 100.000 |

| Trái phiếu @ 8% | 300.000 | 200.000 |

Chúng ta cần phải tính toán tỷ số truyền vốn và sẽ xem liệu công ty đang sử dụng hộp số cao hay hộp số thấp trong 2 năm qua.

Từ ví dụ trên, chúng ta có thể thấy rằng cổ phiếu và trái phiếu ưu đãi là các quỹ trả cổ tức và lãi suất. Và chúng tôi cũng đã được chia vốn cổ phần.

Vì vậy, bằng cách tổng hợp các quỹ mang lãi suất / cổ tức, chúng tôi nhận được -

| Chi tiết | 2015 (Bằng đô la Mỹ) | 2016 (Bằng đô la Mỹ) |

| Cổ phiếu ưu tiên @ 7% | 200.000 | 100.000 |

| Trái phiếu @ 8% | 300.000 | 200.000 |

| Tổng quỹ lãi / cổ tức | 500.000 | 300.000 |

Bây giờ chúng ta có thể tính toán hệ số truyền vốn trong 2 năm qua -

| Chi tiết | 2015 (Bằng đô la Mỹ) | 2016 (Bằng đô la Mỹ) |

| Vốn chủ sở hữu chung (A) | 300.000 | 400.000 |

| Tổng quỹ lãi / cổ tức (B) | 500.000 | 300.000 |

| Tỷ lệ tăng vốn (A / B) | 3: 5 | 4: 3 |

Theo tỷ lệ này, chúng ta có thể dễ dàng nói rằng năm 2015, công ty đã tăng tốc cao. Nhưng sau đó, khi vốn chủ sở hữu phổ thông tăng vào năm 2016, cơ cấu vốn của công ty trở nên thấp đi. Ý tưởng là xem tỷ lệ vốn chủ sở hữu cổ phiếu phổ thông và các quỹ mang lãi / cổ tức trong một cấu trúc vốn. Nếu cấu trúc vốn của công ty bao gồm nhiều quỹ mang lãi / cổ tức hơn, thì vốn của công ty có xu hướng cao và ngược lại.

Ví dụ # 3

Hãy cùng xem những thông tin dưới đây do F Corporation cung cấp -

| Chi tiết | Bằng đô la Mỹ |

| Vốn chủ sở hữu của cổ đông | 840,000 |

| Cổ phiếu ưu đãi | 160.000 |

| Thấu chi ngân hàng | 50.000 |

| Nợ ngắn hạn | 600.000 |

| Nợ dài hạn | 300.000 |

Tính hệ số truyền vốn cho F Corporation.

Ở đây, có một sự bổ sung thú vị. Chúng ta có thể thấy rằng một khoản thấu chi ngân hàng đang được đưa ra. Chúng ta nên bao gồm thấu chi ngân hàng trong việc nắm giữ cổ phiếu thông thường, hay chúng ta nên đưa nó vào quỹ sinh lãi?

Nếu chúng ta quan sát kỹ hơn, chúng ta sẽ thấy rằng thấu chi ngân hàng là một hình thức cho vay đòi lãi bằng cách cung cấp cho người vay thêm tiền mặt khi anh ta không có bất kỳ khoản nào trong tài khoản của mình. Vì vậy để thấu chi ngân hàng, người vay cần phải trả lãi. Điều đó có nghĩa là nó nên được bao gồm trong các quỹ sinh lãi.

Vì vậy, hãy tính toán các quỹ mang lãi suất / cổ tức trong trường hợp của ví dụ này -

| Chi tiết | Bằng đô la Mỹ |

| Cổ phiếu ưu đãi | 160.000 |

| Thấu chi ngân hàng | 50.000 |

| Nợ ngắn hạn | 600.000 |

| Nợ dài hạn | 300.000 |

| Tổng tiền lãi / quỹ chịu cổ tức | 11.10.000 |

Bây giờ, tỷ lệ này sẽ là -

| Chi tiết | Bằng đô la Mỹ |

| Vốn chủ sở hữu của cổ đông | 840,000 |

| Quỹ chịu lãi / cổ tức | 11.10.000 |

| Tỷ lệ tăng vốn | 21:37 (Sang số cao) |

Trong trường hợp này, vốn của công ty cũng được hướng tới.

Bây giờ câu hỏi vẫn còn là, một công ty sẽ làm gì nếu phát hiện ra rằng vốn của mình được chuyển hướng cao và nó cần phải hành động để làm cho vốn thấp dần dần được chuyển sang.

Tính tỷ lệ tăng vốn - Ví dụ Nestle

Ảnh chụp nhanh dưới đây là Bảng cân đối kế toán hợp nhất của Nestle tại ngày 31 tháng 12 năm 2014 & 2015

nguồn: Nestle

Tính toán tổng nợ của Nestle trong năm 2015 và 2014 như sau:

- Tỷ lệ Nợ Tài chính Hiện tại lần lượt là 9,629 CHF và 8,810 CHF trong năm 2015 và 2014.

- Tỷ trọng Nợ dài hạn = 11,601 CHF (2015) & 12,396 CHF (2014)

- Tổng nợ (2015) = 9,629 CHF + 11,601 CHF = 21,230 CHF

- Tổng nợ (2014) = CHF 8.810 + CHF 12.396 = CHF 21.206

Tính toán tỷ lệ tăng vốn

| Trong hàng triệu CHF | 2015 | 2014 |

| Tổng vốn chủ sở hữu (1) | 63,986 | 71.884 |

| Tổng Nợ (2) | 21.230 | 21.206 |

| Tổng vốn chủ sở hữu trên Nợ | 3,01x | 3,38x |

Tỷ suất sinh lợi vốn giảm từ 3,38 lần năm 2014 xuống 3,01 lần năm 2015. Tỷ lệ này giảm chủ yếu do giảm Vốn chủ sở hữu do mua lại cổ phiếu quỹ và cũng do dự trữ dịch thuật giảm.

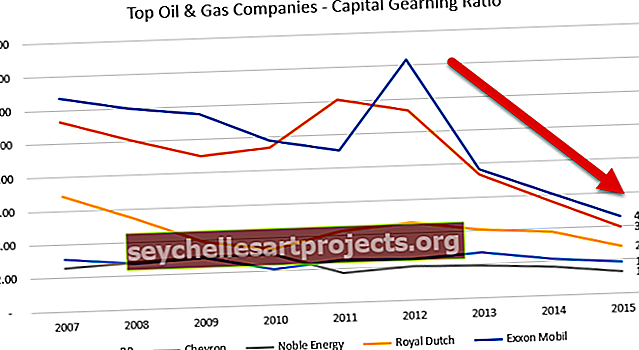

Tỷ lệ tăng vốn - Nghiên cứu điển hình về các công ty dầu khí

Dưới đây là biểu đồ Vốn chủ sở hữu trên Nợ của Exxon, Royal Dutch, BP, Noble Energy và Chevron.

Nguồn dữ liệu: ycharts

Bảng dưới đây cung cấp cho chúng ta các chỉ số Lãi suất vốn từ 2007 - 2015 của các công ty Dầu khí này.

| Năm | BP | Chevron | Năng lượng cao quý | sang chảnh | Exxon Mobil |

| 2015 | 1,85 | 3,97 | 1,30 | 2,79 | 4,56 |

| 2014 | 2,14 | 5,59 | 1,70 | 3,78 | 6,07 |

| 2013 | 2,69 | 7.33 | 1,93 | 4.04 | 7.66 |

| 2012 | 2,43 | 11,29 | 2,03 | 4,63 | 14,33 |

| 2011 | 2,52 | 12,11 | 1,77 | 4,26 | 9,07 |

| 2010 | 2,10 | 9.39 | 3.01 | 3,34 | 9,78 |

| 2009 | 2,93 | 9.00 | 3.02 | 3,89 | 11,51 |

| 2008 | 2,75 | 10.12 | 2,78 | 5,47 | 11,99 |

| 2007 | 3.08 | 11h30 | 2,56 | 6,85 | 12,72 |

Nguồn dữ liệu: ycharts

Xu hướng chung của tất cả các công ty là giảm tỷ số truyền vốn, đặc biệt là sau năm 2013. Trong năm 2013-2014, giá hàng hóa (dầu) bắt đầu giảm và đây là nguyên nhân khiến hầu hết các công ty dầu khí bị ảnh hưởng. Các công ty này không thể tạo ra dòng tiền mạnh từ hoạt động và phải dựa vào nợ như một nguồn tài trợ, do đó làm tăng tổng nợ của nó. Việc tăng nợ này dẫn đến giảm tỷ lệ nợ.

Điều tra việc Pepsi giảm tỷ lệ thu hút vốn

Theo bạn, tại sao Tỷ lệ thu nhập vốn của Pepsi lại giảm?

Nguồn dữ liệu: ycharts

Tỷ lệ tăng vốn có thể giảm vì ba lý do sau:

- Tăng nợ

- Giảm vốn chủ sở hữu

- Cả (1) và (2), đều đóng góp một cách có ý nghĩa.

Chúng ta hãy xem Nợ và Vốn chủ sở hữu của Pepsi qua các năm trong biểu đồ bên dưới.

nguồn: ycharts

Chúng tôi lưu ý rằng Nợ đã tăng đều trong giai đoạn 5 năm qua. Năm 2015, khoản nợ của Pepsi ở mức 32,28 tỷ USD so với 28,90 tỷ USD.

Tuy nhiên, điều quan trọng cần lưu ý là sự thay đổi đột ngột trong vốn chủ sở hữu của Cổ đông. Vốn chủ sở hữu của cổ đông Pepsi giảm từ 24,28 tỷ USD năm 2013 xuống 11,92 tỷ USD năm 2015.

Hãy để chúng tôi điều tra xem điều gì đã gây ra sự sụt giảm đột ngột trong vốn chủ sở hữu của Cổ đông.

Dưới đây là ảnh chụp phần Vốn chủ sở hữu của Cổ đông trong Bảng cân đối kế toán của Pepsi trong năm 2015 và 2014.

nguồn: Pepsi SEC Filings

Chúng tôi lưu ý rằng hai khoản mục đã góp phần làm giảm vốn chủ sở hữu của Cổ đông.

- Tăng các khoản lỗ lũy kế khác. Đây là những khoản lỗ chưa thực hiện được và có thể bao gồm các khoản như lãi / lỗ chênh lệch tỷ giá, lãi / lỗ chưa thực hiện đối với chứng khoán, v.v.

- Mua lại Cổ phiếu đã làm tăng giá trị cổ phiếu Kho bạc. Việc mua lại cổ phiếu này dẫn đến giảm Vốn chủ sở hữu của Cổ đông.

Như chúng ta có thể thấy ở trên, yếu tố chính góp phần làm giảm Tỷ lệ sinh lợi vốn của Pepsi là Vốn chủ sở hữu của cổ đông giảm mạnh.

Làm thế nào để các công ty giảm Tỷ lệ tăng vốn?

Thường có bốn điều mà một công ty có thể làm để giảm bớt việc xoay vòng vốn. Có một số lý do mà các công ty nên giảm mức tăng vốn của họ.

Đầu tiên, công ty cần thu hút nhiều nhà đầu tư hơn bằng cách tạo điều kiện dễ dàng cho họ. Nếu vốn của công ty được hướng đến cao, thì sẽ quá rủi ro cho các nhà đầu tư. Do đó, cho đến khi và trừ khi công ty giảm mức tăng vốn, sẽ rất khó để thu hút thêm các nhà đầu tư.

Thứ hai, công ty cần tuân theo nguyên tắc lâu dài. Nếu vốn của công ty tăng cao hơn trong một thời gian dài, thì họ sẽ khó trả hết nợ và do đó, họ phải nộp đơn phá sản.

Vậy bốn điều mà các công ty có thể làm để giảm tốc độ tăng vốn là gì?

Đây là chúng -

- Tăng lợi nhuận trong kỳ: Cách tốt nhất và thường là thận trọng nhất để giảm bớt việc tăng vốn là kiếm được nhiều lợi nhuận hơn. Nếu công ty có thể tạo ra nhiều dòng tiền hơn (lợi nhuận nhiều hơn không phải lúc nào cũng có nghĩa là dòng tiền vào nhiều hơn, nhưng dòng tiền vào nhiều hơn có thể có nghĩa là lợi nhuận tốt hơn), thì công ty sẽ dễ dàng trả nợ hơn và giảm tỷ lệ chuyển số cao .

- Cố gắng giảm vốn lưu động: Nếu doanh nghiệp phải giảm vốn lưu động, họ cần phải giảm mức tồn kho, nhanh chóng nhận được khoản thanh toán từ khách nợ và kéo dài thời gian thanh toán cho các chủ nợ. Nhiều tiền mặt hơn trong thời gian ngắn hơn sẽ giúp trả nợ nhanh chóng. (ngoài ra, hãy nhìn vào tỷ lệ vốn lưu động)

- Chuyển các khoản vay thành cổ phiếu: Các công ty có thể chuyển các khoản vay thành cổ phiếu bằng cách chào bán cổ phiếu thay vì tiền mặt. Nó sẽ giúp ích theo hai cách. Trước hết, các công ty sẽ không cần phải tạo ra nhiều tiền mặt hơn để trả nợ. Và thứ hai, ngay cả khi các công ty có nhiều tiền mặt hơn, họ sẽ có thể sử dụng nó ở nơi khác, và kết quả là, khoản nợ sẽ chuyển thành cổ phiếu.

- Bán cổ phiếu để tạo ra tiền mặt: Nếu các công ty có thể bán cổ phiếu, nó sẽ có tiền mặt để trả các khoản nợ. Nhưng đây không phải là một ý kiến hay nếu một công ty muốn kinh doanh trong một thời gian dài.

Hạn chế

Tỷ lệ tăng vốn là một tỷ số hữu ích để tìm hiểu xem liệu vốn của một công ty có được sử dụng đúng cách hay không. Đối với các nhà đầu tư, tầm quan trọng của hệ số truyền vốn nằm ở việc khoản đầu tư có rủi ro hay không. Nếu vốn của công ty bao gồm nhiều quỹ sinh lãi hơn, điều đó có nghĩa là nó là một khoản đầu tư rủi ro hơn cho các nhà đầu tư. Mặt khác, nếu công ty có nhiều vốn cổ phần phổ thông hơn, thì lợi ích của các nhà đầu tư sẽ được quan tâm.

Hạn chế duy nhất có thể có của tỷ số truyền vốn - tỷ lệ này không phải là tỷ lệ duy nhất bạn nên xem xét bất cứ khi nào bạn nghĩ đến việc đầu tư vào một công ty. Đây là logic cơ bản đằng sau điều này. Giả sử bạn đang xem xét cấu trúc vốn của Công ty A. Công ty A có 40% cổ phiếu phổ thông và 60% vốn vay vào năm 2016. Bây giờ bạn đánh giá rằng Công ty A sẽ là một khoản đầu tư rủi ro vì nó có tính hướng tới cao. Nhưng để có được một bức tranh toàn cảnh, bạn cần phải nhìn xa hơn một hoặc hai năm dữ liệu. Bạn cần phải xem xét cấu trúc vốn của công ty trong thập kỷ qua và sau đó xem liệu Công ty A có duy trì mức cao trong một thời gian dài hơn hay không. Nếu có, thì đó chắc chắn là một khoản đầu tư rủi ro hơn. Nhưng nếu đó không phải là kịch bản và họ đã vay một số nợ cho nhu cầu trước mắt,sau đó bạn có thể tiếp tục và suy nghĩ về đầu tư (tùy thuộc vào thực tế là bạn cũng kiểm tra các tỷ lệ khác của công ty).

Trong phân tích cuối cùng

Tỷ số truyền vốn quan trọng hơn được xem xét. Đó là một trong những điều đầu tiên bạn nên xem nếu muốn đầu tư vào một công ty. Cách một công ty quyết định tài trợ cho các dự án của mình nói lên rất nhiều điều về sự tồn tại lâu dài của công ty. Nếu công ty thường xuyên chấp nhận rủi ro cao chỉ vì cần đầu tư vào các dự án sinh lời, thì bạn nên suy nghĩ kỹ trước khi đầu tư. Nếu không có sự thận trọng, không có kế hoạch nào có thể thành công. Vì vậy, hãy nhìn vào hệ số truyền vốn của công ty, nhìn vào dòng tiền ròng của công ty, và nhìn vào thu nhập ròng của công ty trước khi đưa ra bất kỳ quyết định đầu tư nào.

Bài viết hữu ích

- Mức độ của Công thức Đòn bẩy Tài chính

- Tính toán tỷ lệ lợi tức cổ tức

- Ví dụ về tỷ lệ chi trả cổ tức

- Tỷ lệ Bảo hiểm Lãi suất <