Chi phí biến đổi trên mỗi đơn vị (Công thức, Định nghĩa) | Làm thế nào để tính toán?

Định nghĩa chi phí biến đổi trên mỗi đơn vị

Chi phí biến đổi trên một đơn vị là chi phí sản xuất của mỗi đơn vị sản xuất trong công ty thay đổi khi khối lượng sản phẩm đầu ra hoặc mức độ hoạt động thay đổi trong tổ chức và đây không phải là chi phí cam kết của công ty vì chúng chỉ xảy ra trong trường hợp có sản xuất trong công ty.

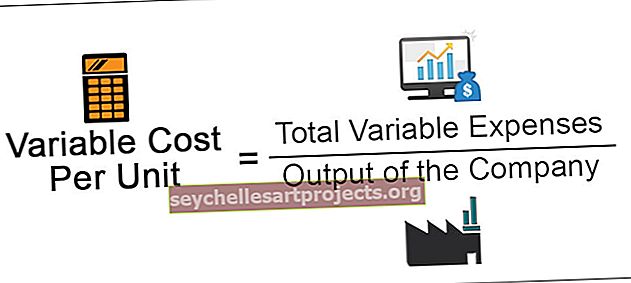

Công thức chi phí biến đổi trên mỗi đơn vị

Công thức tính Chi phí biến đổi trên mỗi đơn vị như sau

Chi phí biến đổi trên mỗi đơn vị = Tổng chi phí biến đổi / Sản lượng của Công ty

Ở đâu,

- Tổng chi phí biến đổi = Tổng chi phí biến đổi đề cập đến tất cả các chi phí mà công ty phải chịu trong thời kỳ mà tổng chi phí này thay đổi khi khối lượng sản phẩm hoặc hoạt động thay đổi trong công ty trong đó sự thay đổi của chi phí biến đổi sẽ theo tỷ lệ sự khác biệt trong sản lượng của công ty. Một số chi phí biến đổi phổ biến bao gồm chi phí nguyên vật liệu, chi phí lao động trực tiếp hoặc lao động bình thường, chi phí nhiên liệu, chi phí đóng gói, v.v.

- Sản lượng của Công ty = Sản lượng đề cập đến tổng số đơn vị sản phẩm được sản xuất bởi công ty trong thời kỳ đang được xem xét.

Ví dụ về chi phí biến đổi trên mỗi đơn vị

Sau đây là ví dụ về chi phí biến đổi trên một đơn vị.

Bạn có thể tải xuống Mẫu Excel giá biến đổi trên mỗi đơn vị này tại đây - Mẫu Excel giá biến đổi trên mỗi đơn vị

X ltd. có ngành nghề kinh doanh sản xuất và bán hàng may sẵn trên thị trường. Trong tháng 9 năm 2019, nó đã phát sinh một số chi phí được đưa ra dưới đây. Ngoài ra, trong cùng tháng, nó đã sản xuất 10.000 đơn vị hàng hóa. Ông X muốn biết chi phí biến đổi trên một đơn vị cho tháng 9 năm 2019.

Các giao dịch trong tháng như sau:

- Chi phí nguyên vật liệu trực tiếp trong tháng: 1.000.000 đô la

- Chi phí nhân công trực tiếp trong tháng: 500.000 đô la

- Đã trả tiền thuê nhà cả năm lên tới $ 48,000.

- Đã thanh toán cho chi phí đóng gói cần thiết vào tháng 9 với số tiền 20.000 đô la

- Chi phí sản xuất trực tiếp khác trong tháng lên tới 100.000 đô la

- Chi phí Bảo hiểm cho cả năm được thanh toán vào tháng 9 lên tới 24.000 đô la.

Tính chi phí biến đổi trên một đơn vị cho tháng Chín.

Giải pháp

Cách tính Tổng chi phí biến đổi sử dụng công thức dưới đây như sau,

Tổng chi phí biến đổi = Chi phí nguyên vật liệu trực tiếp + Chi phí nhân công trực tiếp + Chi phí đóng gói + Chi phí sản xuất trực tiếp khác

- = 1.000.000 đô la trở lên 500.000 đô la + 20.000 đô la + 100.000 đô la

- Tổng chi phí biến đổi = $ 1,620,000

Sản lượng của công ty = 10.000 đơn vị

Tính toán chi phí biến đổi trên mỗi đơn vị

- = $ 1.620.000 / 10.000

- = $ 162

Do đó, vào tháng 9 năm 2019, chi phí biến đổi trên mỗi đơn vị của công ty là 162 đô la.

Đang làm việc:

- Chi phí nguyên vật liệu trực tiếp thay đổi cùng với sự thay đổi của trình độ sản xuất và do đó sẽ được coi là chi phí khả biến.

- Chi phí lao động trực tiếp thay đổi cùng với sự thay đổi của trình độ sản xuất và do đó sẽ được coi là chi phí khả biến.

- Công ty trả trước số tiền thuê cho cả năm nên đây là chi phí cố định và sẽ không phải là một phần của chi phí biến đổi.

- Chi phí đóng gói thay đổi cùng với sự thay đổi của trình độ sản xuất và do đó sẽ được coi là chi phí khả biến.

- Các thay đổi về chi phí sản xuất trực tiếp khác cùng với sự thay đổi của mức độ sản xuất, do đó sẽ được coi là chi phí biến đổi.

- Chi phí bảo hiểm được công ty trả trước cho cả năm nên đây là chi phí cố định và không thuộc chi phí biến đổi.

Ưu điểm

Các ưu điểm khác nhau như sau:

- Nó giúp công ty biết rằng đó sẽ là chi phí trên một đơn vị sản xuất và do đó giúp tính toán mức đóng góp trên mỗi đơn vị và phân tích hòa vốn của công ty.

- Với việc tính toán chi phí biến đổi trên mỗi đơn vị, ban lãnh đạo cấp cao nhận được nhiều dữ liệu xác định hơn, điều này sẽ giúp họ đưa ra quyết định có thể cần thiết trong tương lai để mở rộng kinh doanh.

- Với sự trợ giúp của chi phí biến đổi trên mỗi đơn vị, ban giám đốc sẽ có thể biết rằng đâu là mức giá tối thiểu mà công ty phải cung cấp cho khách hàng mới trong trường hợp họ nhận được đơn đặt hàng số lượng lớn bằng cách coi chi phí cố định là chi phí chìm. sẽ được phát sinh trong trường hợp ngay cả khi không có sản xuất trong công ty.

Bất lợi

Điểm bất lợi là như sau:

- Trong trường hợp công ty không thể tách chi phí thành chi phí biến đổi và chi phí cố định một cách chính xác, hoặc trong trường hợp bất kỳ sai sót nào xảy ra trong việc phân chia đó. Chi phí biến đổi trên mỗi đơn vị không thể được tính toán một cách chính xác.

Điểm quan trọng

Các điểm quan trọng khác nhau như sau:

- Để tính toán chi phí biến đổi trên một đơn vị, công ty yêu cầu hai thành phần gồm tổng chi phí biến đổi phát sinh trong kỳ và tổng mức sản xuất của công ty.

- Một công ty đang có chi phí biến đổi tương đối cao sẽ có thể ước tính tỷ suất lợi nhuận trên mỗi đơn vị chính xác hơn.

Phần kết luận

Như vậy chi phí biến đổi trên một đơn vị là chi phí trên một đơn vị mà công ty phải chịu, chi phí này thay đổi cùng với sự thay đổi của trình độ sản xuất trong công ty. Để tính toán chi phí biến đổi trên một đơn vị, công ty yêu cầu hai thành phần gồm tổng chi phí biến đổi phát sinh trong kỳ và tổng mức sản xuất của công ty.

Nó giúp tính toán mức đóng góp trên mỗi đơn vị và phân tích hòa vốn của công ty, điều này sẽ giúp quản lý của công ty trong quá trình ra quyết định có thể cần thiết trong tương lai để mở rộng kinh doanh và phê duyệt các đơn đặt hàng mới .